1. はじめに

近年、企業の社会貢献活動は、企業価値向上の観点からもその重要性が注目されている。本稿では、今後、企業が多くの社会貢献活動に乗り出すことへの期待と、直面している課題を整理する。さらに、ソーシャル領域の社会貢献活動がもたらす社会的インパクト評価に関する取組事例を紹介し、社会貢献活動を通じて、企業価値向上を実現するための具体的な方策を示す。

なお、本稿における社会貢献活動を、日本経済団体連合会「企業行動憲章 実行の手引き(第9版)」にある「社会的課題の解決に資する企業の活動のうち、ビジネス(収益を目的とする事業活動)には短期的には直接繋がらない活動」*1、および、Michael E. Porterによる 「営利企業が社会ニーズ(社会課題の解決)に対応することで経済的価値と社会的価値をともに向上しようとするアプローチ(CSV)」*2とを併せたものと定義する。

2. 背景 ~社会貢献活動への期待の高まりと課題~

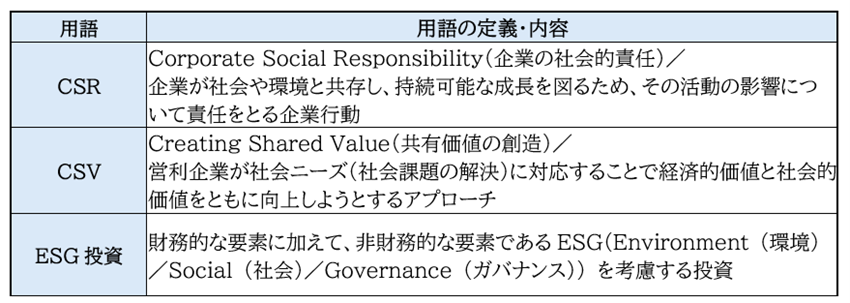

長年にわたり、企業は社会貢献活動に取り組んできた。そのねらいは、企業が、社会課題の解決に取り組むことで、企業ブランドの向上を実現し、その結果、新規顧客の獲得や消費者からの支持につなげることもその一つと考えられる。また、社員や求職者に対するアピールにもつながり、人材確保の観点からも有効だとされている。社会貢献活動は、企業にとって「社会課題解決の実践」であると同時に、「企業価値向上」を図る戦略的な取組みとして位置づけられるようになってきた。近年では、企業の社会貢献活動は、慈善活動に類するCSRという概念からCSV経営へとシフトし、さらにESG投資へと展開している(各用語の定義は表1を参照)。今後、社会貢献活動は、企業価値を示す非財務情報の重要な要素として、実践例が一層増えていくと考えられる。

表1 CSR・CSV・ESG投資の定義*3

企業の社会貢献活動を促進する仕組みとして、サステナビリティレポートや統合報告書等による情報開示が進んでいる。実際、国内大企業の約7割が、環境や人権領域のサステナビリティ関連情報を開示*4している。また、統合報告書については、2024年時点で国内企業の1,177社(うち、上場企業は1,090社)が発行*5しており、2014年時点の135社に対して8倍以上の増加が見られている。

一方で、多くの企業は、自社の社会貢献活動が生み出す価値をどのように可視化すべきかという課題を抱えている。日本経済団体連合会が実施した、2025年『社会貢献活動に関するアンケート』(図1、対象:経団連企業行動・SDGs委員会委員企業393社、回答:153社)によると、社会貢献活動*6の評価・レポーティング面での課題(2024年度に課題視される項目(重大な課題・やや課題))として、「成果が可視化しにくい活動の評価(65%)」、「インパクト評価(62%)」、「定量評価(61%)」との回答が多くなっていた。

では、企業価値向上につながる社会貢献活動の価値は、どのように可視化すればよいのであろうか。

図1 社会貢献活動推進上の課題~評価・レポーティング~

出典:「『社会貢献活動に関するアンケート』 結果」(2025年、日本経済団体連合会、p.16)より転載

3. 事例紹介 ~社会貢献活動の価値の可視化~

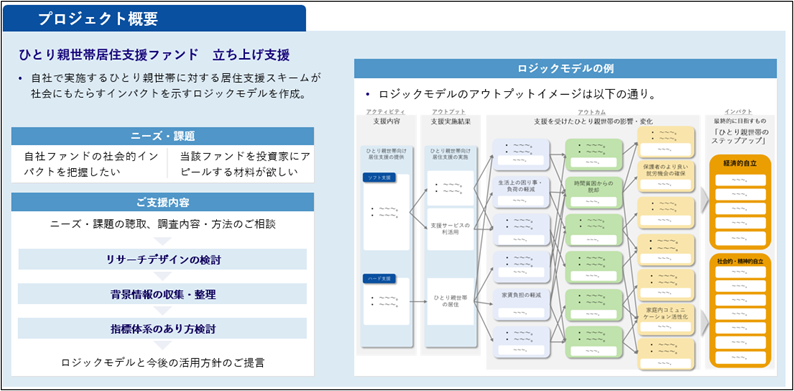

過去に当社で実施した、社会貢献活動の社会的インパクトの可視化を目指した事例を紹介する。2025年10月に、みずほ信託銀行をはじめとする〈みずほ〉と参画各社との協働により、「ひとり親家庭居住支援ファンド」が立ち上げられた*7。本ファンドは、ひとり親家庭が抱える家計・就労・住居確保などの社会課題の解決を目指し、不動産私募ファンドのスキームを用いて、ひとり親家庭の居住支援と自立支援(ステップアップサポート)を実現することを目的としている。当社は、本ファンドの社会的意義を特に投資家に対して明確化するため、社会的インパクト評価のためのロジックモデルの策定を支援した。なお、ロジックモデルの活用による効能は、具体・抽象をつなげる「論理的な道筋」を明らかにすることで、企業による取組が社会に影響を及ぼすまでのメカニズムを明示化することにある*8。

同事業における評価モデル策定の主なステップは以下のとおりである。

① ロジックモデルの検討

事業目的及び取組内容に沿って、アウトプット・アウトカム・インパクトとして何を位置付けるかを検討し、ロジックモデル全体の考え方を整理した。

② 背景情報の収集・整理および指標体系の在り方検討

①で整理した内容に即しながら、既存の学術研究結果の活用等を通じて、ひとり親世帯の現状や課題に関する情報の収集や、その変化を測るために必要な観点について整理を行い、評価モデルとして適切な指標体系の在り方を検討した。

これらのプロセスを通じて、事業がもたらす変化を把握するための評価モデルの構造を可視化した(図2参照)。

今後、本モデルをモニタリングに活用することで、そこで得られた指標データを集計・分析し、対象となる取組がもたらす社会的インパクトを対外的に示すことが可能となる。これにより、投資家・顧客・従業員・地域社会など、多様なステークホルダーに対する説得力のあるコミュニケーション手段を獲得し、企業価値の向上につなげることが期待されるところである。

図2 ひとり親世帯居住支援ファンド 立ち上げ支援の概要

出典:当社にて作成

4. 今後の展開 ~社会課題解決を題材にした企業価値向上の実現~

当社は、前述のロジックモデルの策定支援に加え、調査設計やデータ収集、推計等の支援も行ってきた。具体例として、こども食堂の運営に必要な社会的リソース(寄付品やボランティア等の非財務的な価値を含む)を金額ベースで可視化するために、調査設計からデータ収集、推計までを一貫して担当した。*9

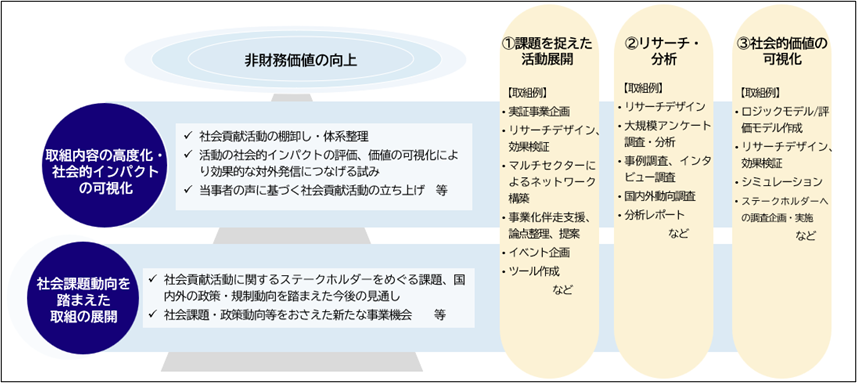

これらの支援も含め、当社では、ソーシャル領域での社会貢献活動による社会課題解決への貢献を、確実に企業価値向上へ結びつけるため、図3に示す①課題を捉えた活動展開、②リサーチ・分析、③社会的価値の可視化による支援を行っている。こうした一連の支援を通じて、社会課題の動向を的確に捉えた取組の展開、取組内容の高度化、社会的インパクトの可視化を後押ししている。

目まぐるしく変化する社会環境下で、人々の生活に直結するソーシャル領域の社会課題が山積する中、企業にとって、社会貢献活動は、「社会課題解決の実践」であると同時に、「企業価値向上」を図る戦略的な取組みである。今後も、各企業の強みを活かしながら社会課題解決力と企業価値の双方を向上させる取組に挑戦していきたい。

図3 社会貢献活動を軸とした企業価値向上への道筋

出典:当社にて作成

-

*1一般社団法人日本経済団体連合会企業行動憲章 実行の手引き(第9版)(2022)

-

*2Michael E. Porter and Mark R. Kramer「Creating Shared Value:共通価値の創出」(2011)

-

*3各用語の参照先は以下のとおり。なお、CSVは*2を参照。

CSR:経済産業省HP「価値創造経営、開示・対話、企業会計、CSR(企業の社会的責任)について」(サイトの最終更新日:2025年10月6日):

https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/index.html

https://www.hbs.edu/faculty/Pages/item.aspx?num=39071

ESG投資:財務省「ESG投資について」(2020):

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_kkr/proceedings/material/kyousai20201202-3.pdf(PDF/2,794KB) -

*4日本貿易振興機構(ジェトロ)「世界貿易投資報告」(2025、第3章/第3節/第3項日本企業のサステナビリティ対応):

https://www.jetro.go.jp/indexj.html -

*5企業価値レポーティング・ラボ「日本の持続的成長を支える統合報告の動向2024」:

https://cvrl-jp.com/archive/pdf/list2024_J.pdf(PDF/526KB) -

*6ここでの社会貢献活動とは、本稿の定義と異なり、「社会的課題の解決に資する活動のうち、ビジネス(収益を目的とする事業活動)には短期的には直接繋がらない活動」という概念を指している。なお、出典は以下。

日本経済団体連合会「『社会貢献活動に関するアンケート』 結果」(2025):

https://www.keidanren.or.jp/policy/2024/091_kekka.pdf(PDF/1,795KB) -

*7当社2025年10月16日プレスリリース「ひとり親家庭居住支援第 1 号ファンドの立ち上げについて」:

https://www.mizuho-rt.co.jp/company/release/2025/r08-sphs-fund.pdf(PDF/159KB) -

*8ロジックモデルに関する説明は、当社2024年9月10日発信したオピニオン「社会的インパクト推計で見えてくる新たな企業価値・社会価値(ロジックモデルを用いた推計計画とデータ分析の観点から)前編」より一部引用:

https://www.mizuho-rt.co.jp/business/consulting/articles-2024-k0041/index.html -

*9認定NPO法人全国こども食堂支援センター・むすびえ「こども食堂の運営費に関する調査結果」(2024)

https://musubie.org/wp/wp-content/uploads/2024/06/Unneihi_KodomoShokudou_Musubie.pdf(PDF/959KB)

当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではありません。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあります。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp