[連載]スコープ3で始める企業の新標準 炭素会計入門(第15回)

スコープ3カテゴリ4、11の削減戦略

事業戦略への影響を見極める

2025年12月19日

サステナビリティコンサルティング第2部

角 潤幸

西脇 真喜子

RECOMMEND

[連載]スコープ3で始める企業の新標準 炭素会計入門(第10回)

金融機関、投資家が算定するカテゴリ15 お金の流れで脱炭素を加速

[連載]スコープ3で始める企業の新標準 炭素会計入門(第11回)

効果的に削減するための戦略 排出量の「ホットスポット」を特定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第12回)

優先的に削減を進めたいスコープ2 再エネ調達の手法を理解する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第13回)

アップルはスコープ2削減で進捗優先 再エネ調達は評判、ペースも検討を

[連載]スコープ3で始める企業の新標準 炭素会計入門(第14回)

スコープ3カテゴリ1の削減戦略 一次データを活用して排出削減

*本稿は、『日経ESG』2025年3月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

今回はスコープ3のカテゴリ4「輸送、配送(上流)」とカテゴリ11「販売した製品の使用」の削減戦略について説明していく。

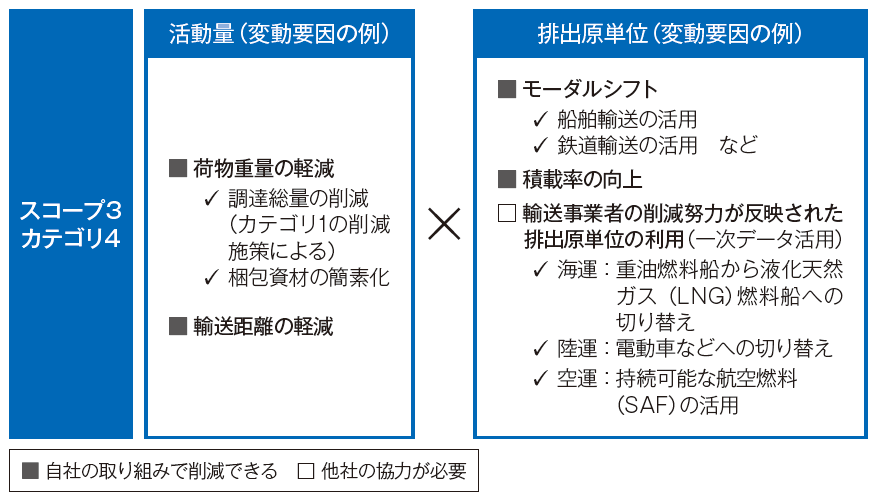

カテゴリ4は輸送・配送のうち、調達物流と自社が荷主となって配送費用を負担する出荷物流が対象となる。トラックや鉄道、船舶、飛行機など、輸送プロセスの温室効果ガス(GHG)排出量は大きくなりやすい。企業にとって、カテゴリ4排出量がサプライチェーン全体での排出量の中で、主要な排出となることは多い。

ここでは、輸送の排出量算定で幅広く使用される「トンキロ法」のケースで説明していこう。トンキロ法を採用する場合、活動量はトンキロ、つまり配送する荷物の重量×輸送距離である。排出原単位は、用いた輸送手段の単位トンキロ当たりの温室効果ガス排出量となる。

活動量であるトンキロを削減するには、荷物重量(トン)を減らすか、輸送距離(キロ)を減らせばよい。荷物重量の削減には、荷物本体の重量軽減や梱包資材の削減・軽量化が主な手段となる。

「梱包資材はよいとして、荷物本体の重量軽減など、どうすれば実現するのか」と思う読者もおられよう。カテゴリ4の対象となる調達物流にせよ、自社が費用を支払う出荷物流にせよ、決められた調達物・出荷物を社外の事業者に輸送してもらう行為であり、運ばれるモノの重量は与件(与えられた条件)であって、変えられないではないか、と。その通りである。しかし、バリューチェーン全体での温室効果ガス排出量を算定するスコープ3の世界では、企業努力によってこの与件が変わることがある。

例えば、カテゴリ1で検討した原料・素材の調達量の削減を考えていただきたい。原料・素材の調達量の減少によって排出量が削減されるのはカテゴリ1だけではない。カテゴリ4もまた、調達する荷物の年間総重量が減少することによって、活動量のトンキロが減少し、その結果として排出量も削減されるのである。輸送一便一便の話ではなく、年間の総輸送量が減少する。カテゴリ1削減の効果は、カテゴリ4に波及するのだ。

積載率向上で排出削減

もちろん、温室効果ガスの排出が少ない輸送手段を採用するという手もある。輸送ルートの最適化やモーダルシフト、積載率の向上といった方法である。

輸送ルートを最適化すれば、活動量であるトンキロのうち、輸送距離(キロ)が削減されることになる。モーダルシフトと積載率向上が影響を与えるのは、活動量ではなく排出原単位である。

先に示した通り、トンキロ法を用いた場合の排出原単位は、用いた輸送手段の単位トンキロ当たりの温室効果ガス排出量である。よく知られているように、この排出原単位の値は、輸送手段によって大きく異なる。船舶や鉄道の値は低く、トラックや飛行機の値は高い傾向にある。長距離の輸送では、船舶や鉄道を活用することで排出原単位を下げ、排出量全体を削減できる。

積載率の向上も、排出原単位を下げる効果をもたらす。この効果が生じるのは、積載率が向上すれば、トラックの走行時の温室効果ガス排出量がより多くの荷物で配分されることになるためだ。

その他、カテゴリ1と同様に、カテゴリ4でも一次データ活用による排出量削減が、徐々にではあるが、現実化しつつある。現在、海運事業者が重油燃料船を液化天然ガス(LNG)燃料船に切り替える、あるいは陸運事業者がトラックを電動車などに切り替える、という対応が始まっている。こうした取り組みが進めば、貨物重量も輸送距離も変わらず、輸送手段も変えず、積載率も従来通りのまま輸送を手配した場合でも、輸送時の排出量が低減し、手配側のカテゴリ4排出量も低減していくことになるのだ。もちろん、こうした効果を取り込むには、輸送事業者から一次データの排出原単位を入手し、排出量計算に活用する必要がある。その際の注意点は、カテゴリ1と基本的には同様である。

なお、一次データ活用に至らず、二次データの排出原単位を用いた従来型の算定方法を用いたままでも、排出量削減の評価が可能なのは、カテゴリ4もカテゴリ1と同様である。前述した荷物重量の軽減、輸送距離の軽減、モーダルシフト、積載率の向上は、二次データを用いた算定方法でも取り込める。この点は注意してほしい。

カテゴリ4の削減施策

カテゴリ1(購入した製品・サービス)削減として製品本体を軽量化すると、カテゴリ4(輸送、配送)にとっての活動量の削減につながる

出所:みずほリサーチ&テクノロジーズ

エネルギー使用効率を改善

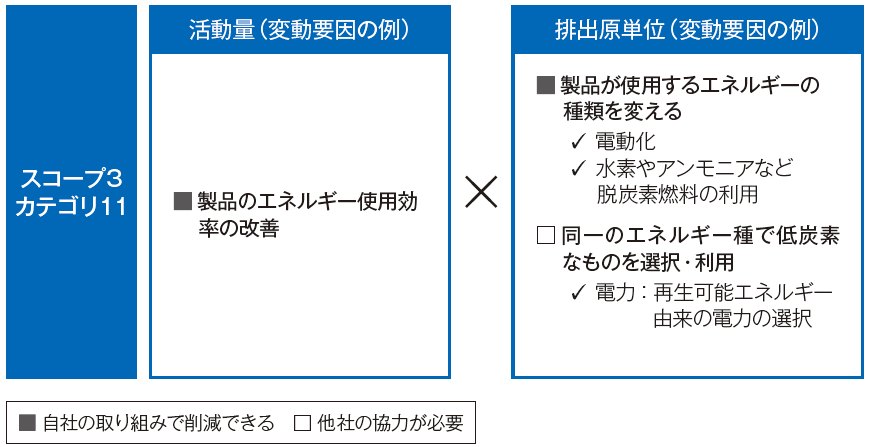

最後にカテゴリ11だ。このカテゴリでは、販売した製品の使用段階での温室効果ガス排出量が算定の対象である。算定が必須となる温室効果ガス排出量は3種類ある。1つはガソリンを使う内燃機関型の自動車の走行時における排出のような、「直接使用段階排出」に分類される「製品使用時のエネルギー消費による排出」だ。もう1つは、販売されたガス・重油の燃焼などのような「製品の使用=燃焼による排出」。3 つ目は空調冷媒の漏洩といった「製品使用時の温室効果ガスの発生・漏洩」である。

ここでは代表的な「製品使用時のエネルギー消費による排出」を取り上げよう。この場合、活動量はエネルギー消費量、排出原単位は単位量のエネルギー消費当たりの温室効果ガス排出量である。

活動量を削減する手段は、製品のエネルギー使用効率の改善だ。自動車であれば燃費改善が該当する。これは、エネルギー使用型の製品を製造・販売する事業者であれば、当然の取り組みと言えるだろう。使用時のエネルギー効率が良いことは顧客にとって大きなメリットであり、製品の差異化・価値向上に必要な要素となる。この当然の取り組みが、カテゴリ11排出量の削減でも重要な役割を果たす。内燃機関型の自動車にハイブリッドシステムを導入し、ガソリン1ℓ当たりの走行距離を伸 ばした(走行距離当たりのガソリン使用量を減らした)イノベーションは、その代表例と言える。

使用するエネルギーを切り替え

では、排出原単位を削減するにはどうすればよいだろうか。これは、単位量のエネルギー消費当たりの温室効果ガス排出量を減らすことを意味するが、その実現手段は2つある。

1つは、製品が使用するエネルギーの種類を変えてしまうという製品側の革新である。自動車であれば、ガソリンや軽油ではなく、電気や水素で走るパワートレーンにシフトすることだ。企業側が、製品を作り替えてしまい、排出原単位の低いエネルギーしか使えなくすればカテゴリ11の排出原単位を抑えられる。

もう1つは、製品が使用するエネルギー種は変えず(製品の設計は変えず)、顧客に対して使用時に用いるエネルギーを排出量が少ないものにするよう促すアプローチである。例えば、電気自動車(EV)のユーザーに再生可能エネルギー由来の電力による充電を促すことが、これに当たる。現に、米テスラは米国の充電設備において再エネ電力による充電を可能としている。再エネ電力を充電したEVの走行時の排出量はゼロとなる。EVを製造・販売した事業者のカテゴリ11も、その分減少することになる。

この2つ目のアプローチは、顧客側が実際に製品使用時に用いたエネルギーの属性情報を、製品の製造・販売側の事業者が把握することが前提となる。一種の一次データ活用と言ってもよい。

ただし、上流のサプライヤー企業を対象とするカテゴリ1とは異なる困難が存在する。サプライヤー企業が提供する一次データであれば第三者保証を求めることもできるが、一般消費者を相手にするカテゴリ11ではそうした要求はできないだろう。したがって、データの信頼性は企業側が担保することになるが、GHGプロトコルはこうした点について、現時点では規定やガイダンスを用意していない。スコープ3スタンダードを発行した2011年の段階では、電子機器を中心に、「コネクテッド」の製品がこれほど増加し、販売後も顧客の使用データを製造・販売側が把握する時代が到来することは予期されていなかったのだ。

顧客に対して、用いるエネルギーを推奨し使用実績データを得るアプローチは、現在進むGHGプロトコルの大幅改定を経て、これから定まっていくことになるだろう。

カテゴリ11の削減施策

エネルギー使用効率の改善は顧客にも利点となるため、排出削減策が製品の差異化や価値向上につながる。

使用するエネルギーを変えて排出原単位を削減する方法もある

出所:みずほリサーチ&テクノロジーズ

シミュレーションで確認を

第11回から5回にわたってスコープ1、2、3の削減戦略を紹介してきた。削減目標や戦略を策定するうえで、スコープ1の削減が簡単には進まない場合も含めて検討を進め、机上の空論にならないような計画を立てることが重要だ。再エネの導入などによって削減しやすいスコープ2から排出量を減らしている企業もある。削減しにくいスコープ1を電化することでスコープ2に転換し、そのうえで再エネ導入を進めている。

機材購入など設備投資による費用増は伴うが、例えば内燃機関型の自動車をEVに切り替えることでスコープ1に該当する所有車のガソリンの燃焼をゼロにしたり、化石燃料を燃焼させるボイラーを電気で稼働するヒートポンプに置き換えたりすればスコープ1を減らせる。さらに利用する電力を再エネ由来に切り替えればスコープ2も削減でき、スコープ1、2の両方を削減できる。

排出源の分類に関して、スコープ1と2は分けず、「自社の排出量」(スコープ1、2)と「他社の排出量」(スコープ3)の2つでよいのではないかという疑問を持つかもしれない。だが、削減について考えることで、電力会社との契約次第で削減が容易なスコープ2と、自社の何らかの努力が必要になるスコープ1では、取り組みやすさや削減戦略の立て方が異なり、分ける意義があると理解できたのではないだろうか。これらの施策の効果を削減シミュレーションで確認しながら、目標との整合を確認し、全体としての削減戦略を検討していくことが必要だ。

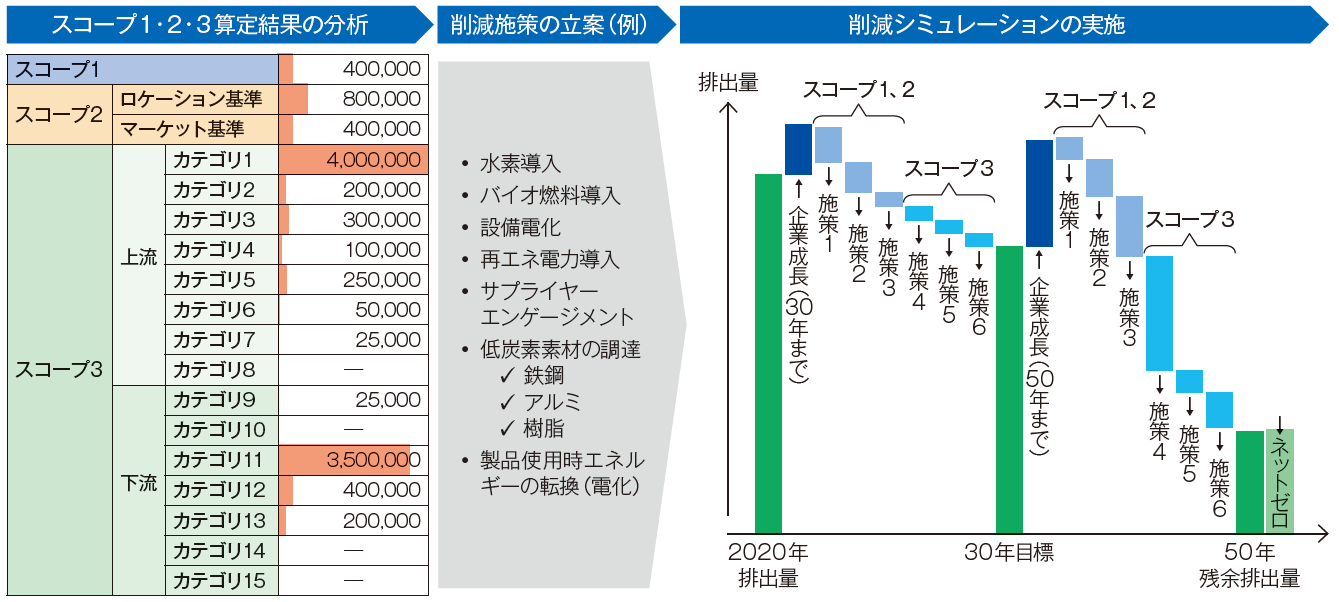

スコープ1、2、3の算定結果を踏まえた削減施策の立案とシミュレーション

スコープ1、2、3を算定し、自社のホットスポットを特定して、ホットスポットを中心に削減施策を立案する。施策の効果についてシミュレーションを行い、削減目標 との整合が取れているかを検討する。シミュレーションでは、削減目標の基準年を設定(図では2020 年)し、目標年までに企業の成長によって排出量がどれだけ増加するか見通しを立てる必要がある

出所:みずほリサーチ&テクノロジーズ

財務への影響も把握

企業にとって、財務的な制約もある中で、排出量の大幅な削減をどのようになし遂げていくかは、脱炭素を実現するための計画を策定するうえで重要な検討要素になる。目標の達成に必要となる投資額や費用を把握して開示することが投資家からは期待されている。

日本におけるサステナビリティ開示基準の開発を進めているサステナビリティ基準委員会(SSBJ)が24年3月に公開した「気候関連開示基準(案)」は、国際サステナビリティ基準審議会(ISSB)の基準に合わせて「(d)財務的影響(財務的影響の開示)」で「企業の見通しに影響を与えると合理的に見込み得る気候関連のリスク及び機会について、次の事項を理解できるようにする情報を開示しなければならない」としている。具体的には気候関連のリスクと機会による「(1)現在の財務的影響」と「(2)予想される財務的影響」について、財政状況や財務業績と、キャッシュフローに与えた定量的・定性的情報の開示が求められる。

財務的には脱炭素に向けた投資をせず、経費をかけなければ利益の減少を抑えられるが、炭素の観点からは削減が進まず、排出量が増大する結果を招く。反対に、大規模な設備投資で経費をかければ排出削減できるが、財務的には利益が減る。自社は財務と炭素のバランスをどう取るのか、投資家をはじめとするステークホルダーの判断材料となる情報の開示に努めるべきだろう。

本連載では、企業活動の実態を「炭素」で整理して開示する「炭素会計」に関して、排出源の分類から排出量の算定方法、さらに削減に向けた戦略について解説してきた。その基準となる「GHGプロトコル」は大規模な改定が進んでおり、25年に草案が提示され、26年をめどに最終化、発行される予定だ。本連載の内容にこうした今後の動向やより詳細な情報を追加し、書籍にまとめた。炭素会計への理解を深める手引として、活用いただきたい。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp