今般の東証再編により、上場企業のコーポレート・ガバナンスの強化はより切迫感が強くなっている。本稿では、近年の投資家の要請と政府の方針を踏まえ、現在80社程度に留まる「指名委員会等設置会社」の導入によるコーポレート・ガバナンス強化の効果を整理する。

1. はじめに

近年、2015年のコーポレートガバナンス・コード(以下「CGコード」)の制定をはじめ、投資家と企業の対話が促されている。直近では、2022年4月に東京証券取引所の市場区分見直しが迫っており、「プライム」「スタンダード」「グロース」の3区分に再編される。特に、「プライム」市場は改訂CGコードに準拠した「一段高い水準のガバナンス」が求められ、企業の対応が急務な状況である。このような投資家と企業の対話を促す一連の潮流は、企業に対して最上位市場への上場要件を盾に、実効性のあるコーポレート・ガバナンス改革を迫るものと捉えることができる。

本論は、コーポレート・ガバナンスの骨格を成す「機関設計」に関する各類型を改めて整理し、今日求められる高いガバナンス水準を形式的に充足する「指名委員会等設置会社」の優位性を紹介するとともに、移行を検討する際に留意すべきポイントについて論じる。

2. 機関設計の分類

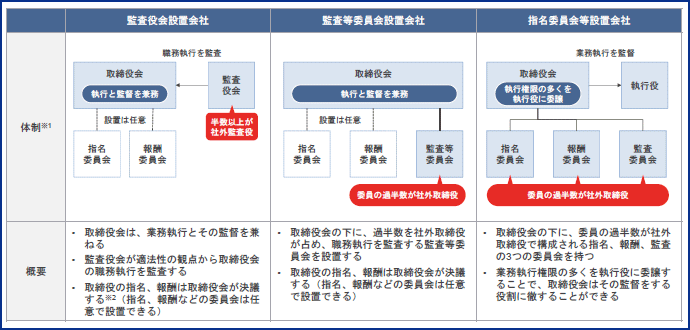

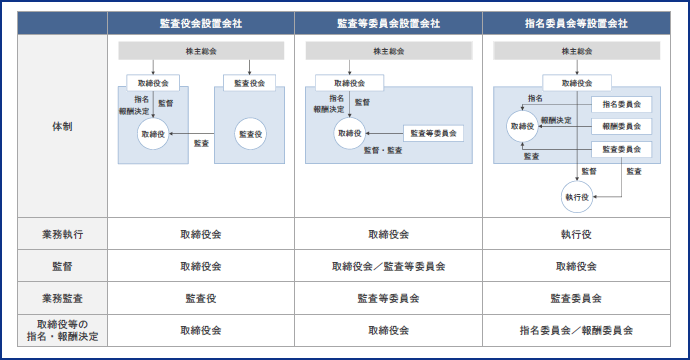

会社法では、現在、公開会社かつ大会社においては、監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社の3種類の形態が認められている(図表1)。

図表1 機関設計の分類

※1 会計監査人は省略した

※2

厳密には、取締役会は株主総会議案の決定を通じて、取締役候補者の指名や取締役報酬の総枠の提案が可能であり、取締役の報酬は株主総会が定めた総枠の範囲内で、取締役会(または取締役会がさらに委任した取締役)が決定する

(資料)会社法をもとにみずほリサーチ&テクノロジーズ作成

(1)監査役会設置会社

監査役会設置会社は、取締役会から独立した監査役会により、取締役の職務執行に対する監査を行う機関設計の形態である(図表2)。

図表2 監査役会設置会社の機関設計

(資料)会社法、BUSINESS LAWYERS「監査役会・監査委員会・監査等委員会とは」(2016.12.26)をもとにみずほリサーチ&テクノロジーズ作成

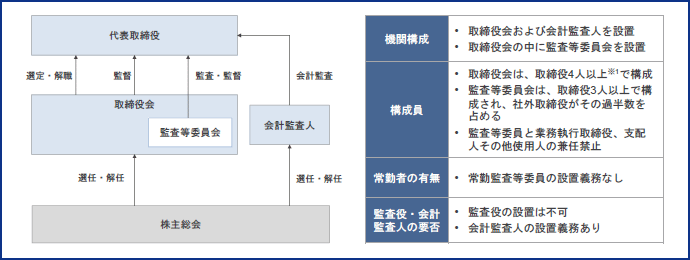

(2)監査等委員会設置会社

監査等委員会設置会社は取締役会内部に過半数を社外取締役が占め、職務執行を監査する監査等委員会を設置することで業務執行と監督の分離を図る機関設計の形態で、2015年に導入された(図表3)。

図表3 監査等委員会設置会社の機関設計

※1

監査等委員である取締役3人以上+それ以外の取締役1人以上=計4人以上

(資料)会社法、BUSINESS LAWYERS「監査役会・監査委員会・監査等委員会とは」(2016.12.26)をもとにみずほリサーチ&テクノロジーズ作成

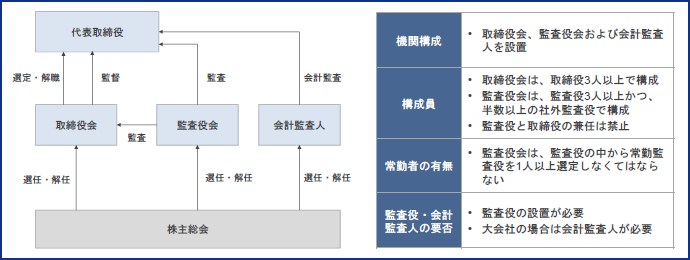

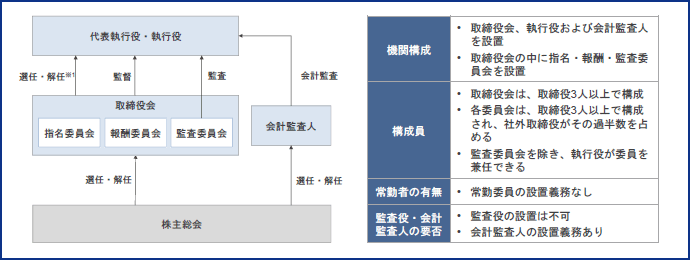

(3)指名委員会等設置会社

指名委員会等設置会社は、取締役会の内部に、委員の過半数が社外取締役で構成される指名、報酬、監査の3委員会を設置し、業務執行の権限を執行役に移譲することで取締役会はその監督に徹し、業務執行と監督の分離を図る機関設計の形態である。

指名委員会等設置会社には「執行役」という役職が置かれることになる。この執行役とは、取締役同様、会社法に定めがある「機関」である。執行役は指名委員会等設置会社にのみ設置が定められており、一定の重要事項を除く業務執行の決定を行う。なお、執行役と似た名称の役職に「執行役員」が存在し、設置を行っている企業も多く存在するが、こちらは会社法等に規定はない社内の役職であり、会社との関係性は「従業員」に該当する

現在の指名委員会等設置会社は、2003年の商法特例法改正で導入された「委員会等設置会社」から始まり、2006年の会社法改正に伴う「委員会設置会社」への名称変更を経て、2015年の監査等委員会設置会社の新設に伴い現在の名称に改められた(図表4)。

図表4 指名委員会等設置会社の機関設計

※1

代表執行役の場合は「選定」「解職」(会社法420条1項及び2項による)

(資料)会社法、BUSINESS LAWYERS「監査役会・監査委員会・監査等委員会とは」(2016.12.26)をもとにみずほリサーチ&テクノロジーズ作成

3. コーポレート・ガバナンス改革の流れ

さて、「コーポレート・ガバナンス」が表す概念に関して、日本においては主として1990年代以降に様々な議論が行われてきた。議論の結果は、各時代の背景を踏まえた政策的な取組みとして形になっている。国や証券取引所による制度変更を通じてコーポレート・ガバナンス改革に迫られる企業にとって、コーポレート・ガバナンスの骨格を成すと言える「機関設計」の変更は打ち手として選択肢の1つとなる。本節では、日本のコーポレート・ガバナンスに関する潮流について、近年の流れを中心に俯瞰することで、企業が置かれている状況と機関設計の関係性を整理する。

(1)1990年代以降の変遷

歴史的に、多くの日本企業は、主要取引先や取引銀行等との株式相互保有や、金融機関による株式の長期保有など、安定的な株主で周囲を固めて事業を継続してきた。しかしながら、バブル崩壊以降の不景気に伴う株価低下と金融機関の政策保有株式の見直しに加え、M&Aの活発化やいわゆる「物言う株主」の登場等により、1990年代から株主安定化の局面は解消が進んできているといえる。

この流れに加え、当時のグローバルな潮流も受けつつ、2014年に当時の安倍政権は、日本企業の「稼ぐ力」の向上を目指して「日本再興戦略改訂2014」を策定し、柱として位置づけた10の焦点分野の1つに「コーポレート・ガバナンスの強化」を掲げた。このような中、「伊藤レポート*1」は日本企業の「稼ぐ力」が低い背景として、ROE等の指標に代表される資本効率の低さを指摘した。この指摘を受けて、当時の安倍政権は、バブル崩壊以降「守り」に傾いた日本企業の経営姿勢を「攻め」に転換させるための「攻めのガバナンス改革*2」を推進し、この取組の1つとして「コーポレートガバナンス・コード(CGコード)」が策定された。

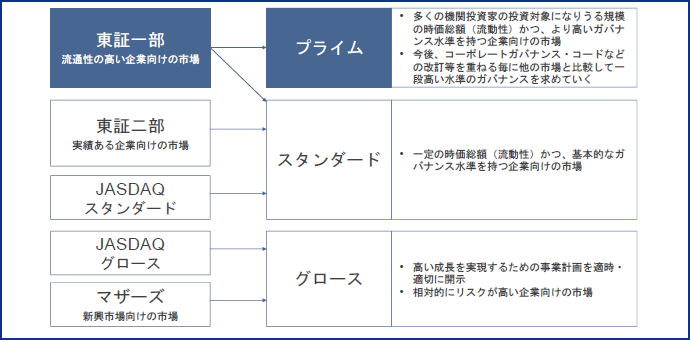

(2)東証市場改革の方向性

直近の展望では、日本企業にコーポレート・ガバナンス改革を促す契機として、2022年4月の東証の市場改革が迫っている。現行では東証一部、東証二部、JASDAQスタンダード、JASDAQグロース、マザーズの5市場で運営される東証は、プライム、スタンダード、グロースの3市場への再編が予定されている*3。最上位のプライム市場は、「多くの機関投資家の投資対象になり得る規模の時価総額・流動性を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業及びその企業に投資する機関投資家や一般投資家のための市場」とのコンセプトが定められ、企業に成長を促すことで海外からの投資マネーを呼び込むための市場と位置付けられる。このプライム市場に求められるガバナンス水準としては、「上場会社と機関投資家との間の建設的な対話の実効性を担保する基盤のある銘柄を選定する」とされており、「一段と高い水準の内容を含む」CGコードの全原則適用もプライム市場入りへの要件となっている(図表5)。

図表5 東京証券取引所の市場再編の概要

(資料)金融審議会「市場ワーキング・グループ市場構造専門グループ報告書」をもとにみずほリサーチ&テクノロジーズ作成

(3)CGコードの改訂(2021年6月)の要旨

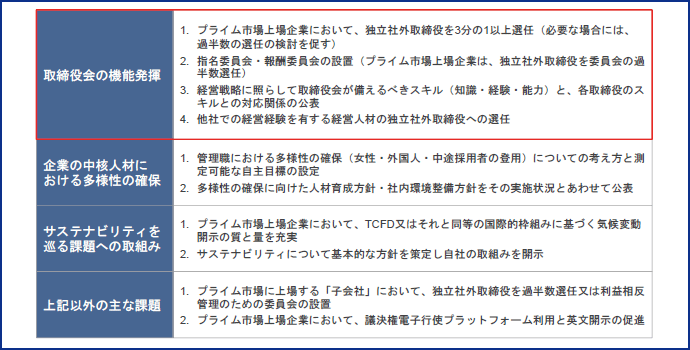

2021年6月、東証は、金融庁とともに運営する「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」からの提言を踏まえ、CGコードを改訂した。今回改訂の主なポイントは4点である(図表6)。

特に、これまでの政府主導のコーポレート・ガバナンス改革の流れの中で大きな転換点といえるのが、「取締役会の機能発揮」である。プライム市場入りを狙う企業に対しては、「投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする」ことを求める中で、各企業の取締役会に対し、図表6のような4つの要件を提示することで、取締役会が果たすべき本来の機能発揮を求めたものといえる。

注目すべきは、社外取締役の量的な確保が明記されていると同時に、社内・社外取締役各人の質的な担保もカバーされている点である。適切に監督行為を行える人材か否かについては、スキルマトリックスを活用し、自社の取締役として必要なスキルを定義した上で、各人のスキル保有状況を整理し、外部公表することとなる。

このように、今回の改訂では、日本企業がより競争力を持ち、中長期的な成長を通じて海外からの投資マネーを呼び込むためには、いわば「伝統的な日本企業の取締役会スタイル」では難しい、というメッセージが込められている。すなわち、社内で昇進した取締役でほぼ大半が構成され、役員指名や報酬決定も社内役員自身が決定し、取締役会を構成する各取締役のスキルも外部にはブラックボックスとなっており、「他社での経営経験」という目線が存在しない取締役会運営をしているような企業は、今後、日本の最上位株式市場には不要という理解が可能である。

図表6 CG コード改訂のポイント

(資料)東京証券取引所「改訂コーポレートガバナンス・コードの公表」をもとにみずほリサーチ&テクノロジーズ作成

(4)「モニタリング・モデル」とCGコード改訂

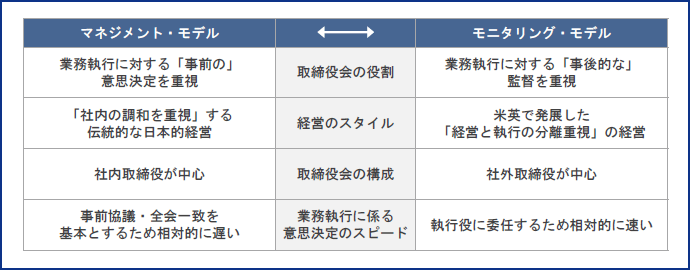

ここで、取締役会が持つ機能から整理される経営スタイルの分類について、今般のCGコード改訂に照らし合わせてみる。

取締役会は、「意思決定」と「監督」を2大機能として持つ。このうち、意思決定機能を重視した運用は「マネジメント・モデル」、監督機能を重視した運用は「モニタリング・モデル」と称される。前者における取締役会は、業務執行の最高意思決定機関として位置づけられ、「事前協議」「全会一致」などの傾向が強い「日本的経営」のスタイルである。一方、後者は主に米英を中心に発展してきたモデルで、取締役会は、「監視」「評価」「選解任」の機能を通じて、業務執行に対して監督を行う「モニタリング・ボード」の位置づけである。「経営と執行の分離」を重視し、取締役会は社外取締役を中心とした編成となっている(図表7)*4。

今般のCGコード改訂は、取締役会が業務執行部門に対する監督を通じて文字通り取り締るスタイルの「モニタリング・モデル」の実践を促すものであり、その理想的な打ち手として、指名委員会等設置会社という機関設計が当てはまると言える。

図表7 マネジメント・モデルとモニタリング・モデル

(資料)東京証券取引所「コーポレートガバナンス・コード―会社の持続的な成長と中長期的な企業価値の向上のために―」、冨山和彦、澤陽男「決定版 これがガバナンス経営だ!」をもとにみずほリサーチ&テクノロジーズ作成

4. コーポレート・ガバナンス強化の観点から見た指名委員会等設置会社の優位性

今般のCGコード改訂に照らせば、「モニタリング・モデルの実践」という趣旨を通じて指名委員会等設置会社が結びつく。本節では、機関設計の他2形態に対して指名委員会等設置会社が持つ優位性を具体的に考察することで、指名委員会等設置会社の選択が望ましいと考えられる理由について検討を行う。

(1)改訂CGコードの「自動的な」充足

今般の改訂CGコードで規定される「取締役会の機能発揮」においては、①「指名委員会・報酬委員会を設置」し、特にプライム市場上場企業は、②「独立社外取締役を3分の1以上選任」し、③「各委員会委員は過半数を独立社外取締役から選任」する必要がある。これらの3要件は、3委員会の設置が必須であり、設計上、社外取締役を一定数確保せざるを得ない指名委員会等設置会社の選択によってある種自動的に達成される。

①については、指名委員会等設置会社における取締役等の指名・報酬決定のプロセスそのものであるし、③についても要検討項目は社外取締役の独立性のみである。独立社外取締役とは、当該会社の主要な取引関係先またはその業務執行者でないこと、当該会社から役員報酬以外に多額の金銭等を得ている外部専門家等でないこと等の「一定の独立性」を有した社外取締役を指す。

しかしながら、そもそも③についてはプライム市場上場企業に求められる要件であるから、そのような企業においては、従前から社外取締役に求める要件として「一定の独立性」を勘案していないことは想定しづらい*5。

最後に、②についても、指名委員会等設置会社であればその充足は比較的容易である。指名・報酬・監査の3委員会を構成する委員は、それぞれ取締役3名以上で、その過半数が社外取締役である必要があるため、当然に社外取締役は一定数必要となる。各委員は兼務も可能であるが、取締役数全体における社内取締役の数が極端に多くない限りは、「独立社内取締役1/3以上」の充足は結果として難しくない。取締役の独立性については③と同様である。

(2)指名委員会等設置会社における「取締役会の機能発揮」

①4機能の保有主体

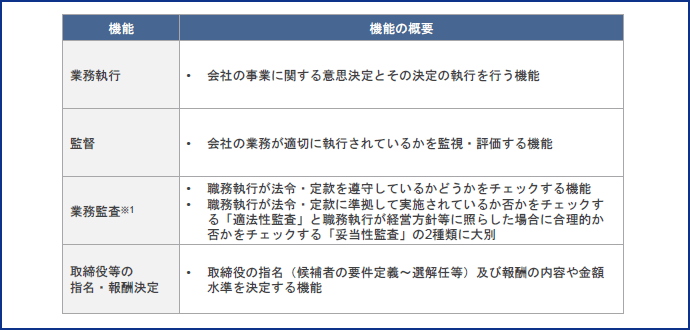

機関設計を検討するうえでは4つの機能の保有主体を考慮する必要がある。4つの機能とは業務執行機能、監督機能、業務監査機能、取締役の指名及び報酬決定機能を指す(図表8)。

これまで紹介してきた会社形態の3種類は機関設計の形態に応じて業務執行機能、監督機能、業務監査機能、取締役の指名及び報酬決定機能の主体が異なっている(図表9)。

なお、業務監査機能については機関設計によって監査の及ぶ範囲が異なる。指名委員会等設置会社における監査委員の取締役と、監査等委員会設置会社における監査等委員は、「適法性監査」に加え、職務執行が経営方針等に照らして合理的か否かをチェックする「妥当性監査」にも職務範囲が及び、監査役会設置会社の監査役による監査よりも範囲が広い。

図表8 各機能の概要

※1この他に、財務諸表・計算書類の適正性をチェックする会計監査が存在する

(資料)会社法をもとにみずほリサーチ&テクノロジーズ作成

図表9 機能の保有主体

(資料)会社法をもとにみずほリサーチ&テクノロジーズ作成

②取締役会の役割変化

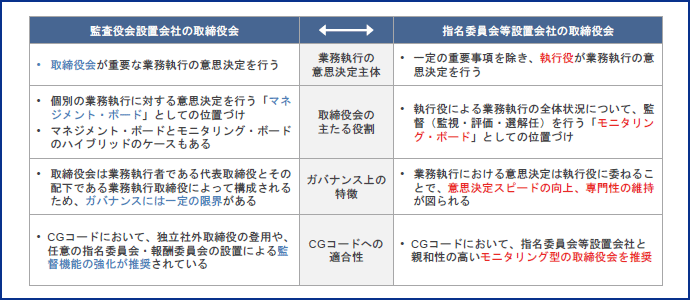

これまで確認した通り、監査役会設置会社から、指名委員会等設置会社やそれに近い会社形態への移行により、取締役会の持つ機能や監査機関の役割は大きく変化することになる。特に、取締役会は個別の業務執行に対する意思決定を行う「マネジメント・ボード」から、執行役による業務執行の全体状況について監督(監視・評価・選解任)を行う「モニタリング・ボード」へと位置づけが変わる。これにより、業務執行と監督の分離が図られることになり、取締役会は業務執行を行う執行役に対し、報酬の決定、社長の指名等を通じてより客観性・透明性の高い監督を行うことが可能となる(図表10)。

図表10 監査役会設置会社と指名委員会等設置会社の取締役会の違い

(資料)会社法、東京証券取引所「コーポレートガバナンス・コード―会社の持続的な成長と中長期的な企業価値の向上のために―」、冨山和彦、澤陽男「決定版 これがガバナンス経営だ!」をもとにみずほリサーチ&テクノロジーズ 作成

(3)指名委員会等設置会社の導入が進まない背景

2021年8月現在、指名委員会等設置会社を導入する企業は合計85社*6であり、2003年の制度開始から19年を経過しているものの、いまだ導入企業の数は広がっていない。これまでみてきたように、指名委員会等設置会社は、今日企業に求められる望ましいコーポレート・ガバナンス体制の構築という観点において、非常に優れた機関設計である。しかしながら、①基本設計や運用にあたっては(兼務可能であるものの)3委員会は過半数を社外取締役で構成する必要があり、相当数の社外取締役の確保が必要であること、②社外取締役が役員人事や報酬決定の権限を掌握することへの抵抗感、の2点が企業にとっては負担・課題となっていることが、指名委員会等設置会社の導入が進まない主な理由として考えられる。

また、指名委員会等設置会社を一度導入した企業でも、監査役会設置会社や監査等委員会設置会社に再移行する企業も、数は多くないもののいくつか*7みられる。特に、2014年に導入された監査等委員会設置会社は、指名委員会等設置会社と比べて取締役の指名・報酬決定を取締役会決議にできる点にメリットを感じる企業もあるようである。このため、一度指名委員会等設置会社を導入したものの、社外取締役数の確保・維持に苦慮した企業や、社内取締役による取締役指名・報酬への関与を再度強めたい企業などにおいて、揺り戻し的な動きとして移行する動きがあったものと想定される。

(4)指名委員会等設置会社を選択すべき理由

このように、指名委員会等設置会社は会社法で厳格に規定される領域も多いため、導入にあたっての負担や障壁も多い。また、機関設計の変更は、基本設計から実際の運用方法を検討・実践するにあたって、必要となる社内の労力や金銭的コストも少なくない。

実際に、指名委員会等設置会社以外の機関設計を選択している企業であっても、指名委員会等設置会社に近い独自の設計を行うことで、CGコードの要件に充足した、より高度なコーポレート・ガバナンス体制を構築している企業も存在する。例えば、監査役会設置会社でありながら、任意の指名・報酬諮問委員会等を設置し、各委員会の委員構成は社外取締役を過半数とするなどの運用*8がみられる。

しかしながら、このような取組みは、その運用に関連法規による縛りはなく、あくまでも改訂CGコードへの準拠等を目的として各社が任意で行うものである。逆に言えば、指名委員会等設置会社は、東証プライム市場の基準とも親和性が高く、改訂CGコードが規定する「取締役会の機能発揮」に資する高度なコーポレート・ガバナンス体制を、会社法を拠り所として設計・運用するものである。指名委員会等設置会社を選択することは、投資家を中心としたステークホルダーに対して、「会社法に準拠した高度なコーポレート・ガバナンス体制を備えている」という強いメッセージを発するとともに、プライム市場維持・昇格に向けても極めて有効な選択肢であると考える。

5. 基本設計にあたり重点的に検討すべきポイント

明確な狙いを持って指名委員会等設置会社へ移行したとしても、事前に運営体制を検討しておかなければ、「コーポレート・ガバナンス」の趣旨を体現することは難しい。すなわち、当初意図した姿とは程遠い意思決定体系となること、取締役・執行役や実務を担う事務局等の人員が過度に高い負担を負うことなどが想定され、形式だけで実効性のないガバナンス体制となり得る。移行後の運営体制を「透明・公正かつ迅速・果断な意思決定を行うための仕組み」とするためには、移行前に運営体制に係る基本設計に関して、主要論点を詰めておくことが肝要である。

より望ましい運営体制にするため、企業ごとに柔軟に設計可能であり、且つまず重点的に検討すべきポイントは図表11の通りである。

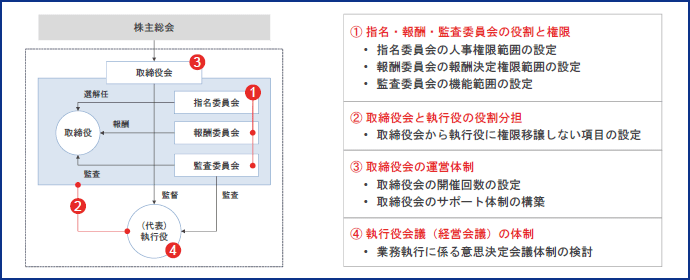

図表11 基本設計にあたり重点的に検討すべき4領域

(資料)会社法をもとにみずほリサーチ&テクノロジーズ作成

(1)指名・報酬・監査委員会の役割と権限

①指名委員会の人事権限範囲の設定

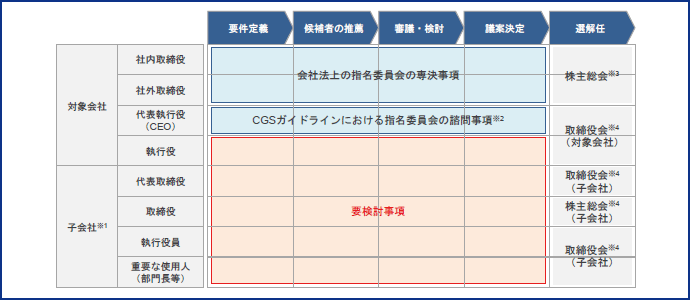

指名委員会の権限範囲は、対象となる役員の範囲によってまず定まる。取締役及び代表執行役に関する選解任議案の決定までは、会社法、CGSガイドライン等によってある程度規定されるため、「執行役及び子会社役員等の人事権限をどこまで広げるべきか」が論点となる。

子会社役員等の人事については、子会社ごとの重要度や事業特性等に応じて、親会社がどの程度統制を強めるかについて個別に検討を行う必要がある。例えば、グループ子会社の中で想定的に重要度が低い、あるいはグループの中で特異な事業特性を持つ等の理由により遠心力を効かせる場合には、親会社の指名委員会の権限範囲を会社法やCGコード等で定まる最小範囲とする方針で設計を行う。一方、親会社の強力なグリップが必要なグループ中核子会社等の場合、指名委員会の権限範囲は求心力と遠心力のバランスを考慮しつつ拡大させる方針で設計を行う。

また、対象となる役員の範囲に加え、役員指名を構成する各ステップ(各役員に関する要件定義/候補者の推薦/審議・検討/議案決定)に関する実施主体についても、併せてその範囲を検討する(図表12)

図表12 指名委員会の人事権に係る検討範囲

※1子会社は指名委員会等設置会社以外の機関設計形態を想定

※2CGS ガイドラインにおいて、「社長・CEO

の選解任について、指名委員会への諮問対象に含めることを検討すべきである。」と記載されており、指名委員会等設置会社においては、社長・CEO はすなわち代表執行役として整理されている

※3対象会社の取締役の選解任については、指名委員会に最終的な議案の決定権があるため、取締役会による決議でも指名委員会による決定を覆すことは出来ない

※4会社法上の規定による。なお、実質的な選解任の権限については、対象会社による子会社の株式の持分比率や各子会社の重要度・位置づけにより帰属先を検討する必要がある

(資料)会社法、経済産業省「コーポレート・ガバナンス・システムに関する実務指針(CGS

ガイドライン)平成30年9月28日改訂」をもとにみずほリサーチ&テクノロジーズ作成

②報酬委員会の報酬決定権限範囲の設定

報酬委員会には、役員解任の前段階としてのシグナリングの役割がある。役員を評価する上で、役員本人に職務上問題があると認められる場合において、指名委員会でいきなり解任あるいは再任しないという厳格な選択を行う前に、報酬委員会による評価を通じて改善に取り組むよう、シグナルを発する機能である*9。役員の報酬の決定(報酬委員会)と、役員の選解任や再任の適否の判断(指名委員会)は、いずれもその前提として役員の評価が必要となり、共通する部分も多い。そのため、報酬委員会の審議対象範囲は、基本的には指名委員会と同一にすることが望ましい。

③監査委員会の機能範囲の設定

指名委員会等設置会社においては、監査委員会、会計監査人、内部監査部門の3者で「三様監査」が構成される。このうち、監査委員会と内部監査部門は、会社法上の規定が前者にあり後者にない点が異なるものの、業務執行部門への監査機能*10という面では機能重複が起こり得る。したがって、監査委員会の役割として、内部監査部門と重複する領域や具体的な機能を認識した上で、必要に応じてその解消・役割分担を検討する必要がある。

(2)取締役会と執行役の役割分担

指名委員会等設置会社への移行により、取締役会は従来の執行・監督の両機能保有から、監督への専念が企図され、その実現に向けて取締役会の権限を最大限執行役に委譲する必要がある。具体的には、移行前の取締役会決議事項を中心に、会社法に照らして執行役へ委譲可能な項目を基本的に全て委譲する前提となる。その上で、経営方針や事業特性等に応じて、個別に「委譲しない項目」を選定することで、取締役会と執行役の権限範囲を定める必要がある。

(3)取締役会の運営体制

取締役会が、経営の根幹に係る重要な意思決定や、業務執行の監督を通じた「モニタリング・ボード」としての機能を発揮するために、その十分な開催回数と効率的な運営とするためのサポート体制について検討することが望ましい。

①取締役会の開催回数

取締役会の開催回数については、まず機関設計移行前を踏襲することが基本路線として考えられる。ただし、従前より人数が増加した社外取締役によって経営の根幹に係る重要な意思決定が行われると想定されることから、議案の審議に必要な業務執行部門からの報告頻度も勘案して決定することが望ましく、従前より回数が増加することが見込まれる。

一方で、不用意に取締役会の回数を増やしては「迅速・果断な意思決定」もままならない上、執行役を中心とした業務執行部門の負担も大きくなる。このため、効率的な取締役会運営を行うにあたっては、取締役会や社外取締役へのサポート体制も構築する必要がある。

②取締役会のサポート体制

取締役会で意思決定を行う各取締役に対して、各人が適切な判断を行えるような支援体制を整えることが望ましい。具体的には、サポート役として経営企画部のメンバーを中心とした常設の取締役会補助事務局を設けること、社外取締役の経営理解に係るサポートとして取締役会開催前後の執行部門による事業報告会開催や、取締役会開催前の資料送付・事前説明の定例化などが例として挙げられる。

(4)執行役会議(経営会議)の体制

監査役会設置会社、監査等委員会設置会社においては、業務執行に係る意思決定は主として取締役会にて行われる一方、指名委員会等設置会社においては、執行役か、執行役を中心に構成される執行役会議(一般に「経営会議」とも称される)にて行われる。業務執行に係る意思決定を行う会議として、実態としては指名委員会等設置会社以外の機関設計2形態で広く任意設置されている「執行役員会議」と同様の役割となる。

執行役への権限委譲の在り方については、執行役会議にて個別の業務執行に係る意思決定を行うパターンと、執行役の職務分掌や機能ごとに分化した委員会を取締役会の傘下に設置し、各委員会にて意思決定を行うパターンが存在する。企業ごとに、ガバナンスに係る思想や事業特性等によって特色がみられ、意思決定スピードを落とさず、むしろ向上させるために望ましい会議体の体制を検討することになる。

6. おわりに

本論では、各機関設計の特徴と、東証再編やCGコード改訂等のコーポレート・ガバナンスの強化が求められる背景の整理を踏まえ、指名委員会等設置会社の採用による取締役会の役割変化の面を中心に、「一段高い水準のガバナンス」を形式上満たし得る指名委員会等設置会社の優位性を論じた。

当然、機関設計の変更は、種々のコストが伴うだけでなく、事前の十分な議論を経て、その必要性を明確にした上で実行するものである。しかしながら、当然、移行自体が目的であってはならず、日頃の適切な運用が伴って初めて、望ましいコーポレート・ガバナンスの姿は体現される。「基本設計にあたり重点的に検討すべきポイント」も参考に、既に移行済の企業も含め、運用方法に関する積極的な検討が望まれる。

今後も、日本企業に対してコーポレート・ガバナンス強化を促す潮流は継続すると想定される中、これまで論じてきた通り、指名委員会等設置会社への移行は極めて有効な選択肢の1つと考える。今後の法改正やCGコード改訂等の動向も踏まえつつ、より多くの企業において、客観性・透明性の高いコーポレート・ガバナンスの実践に向けたアクションを期待したい。

注

-

*1伊藤レポート:伊藤邦雄一橋大学教授を座長とする経済産業省内のプロジェクトが2013年~2014年にかけて公表したレポート。同プロジェクトでは、日本企業が持続的に成長するために企業・投資家がどうあるべきかを議論し、それを積極的に世界に発信することを目的としており、レポート内において、企業が目指すべきROEについて「8%を超える水準」と明示した。

-

*2攻めのガバナンス改革:「車の両輪」として企業の行動原則となるCGコード(2015年6月適用開始)と機関投資家の行動原則となるスチュワードシップ・コード(SSコード:2014年2月策定)が新設された。この両コードを柱とし、会社法改正、GPIF改革、東証によるJPX400導入など、各種改革が並行して進行した。

-

*3

-

*4

-

*5会社法第400条第2項における規定は「各委員会の委員の過半数は、社外取締役でなければならない」であり、社外取締役の独立性に関しては定めていない。なお、「独立社外取締役」とは、証券取引所が定める独立性基準を充足した社外取締役であり、判断基準は東証等が個別に定めている。

-

*6

-

*7非上場化や合併を除き、他機関設計に移行した企業数は14社(2021年8月現在)

-

*8オムロンや住友商事など、東証一部の監査役会設置会社で広くみられる形態

-

*9経済産業省「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)平成30年9月28日改訂」

-

*10ここでいう業務執行部門への監査は、主として執行役に対する監査を想定している。

参考文献

-

1.冨山和彦、澤陽男「決定版 これがガバナンス経営だ!」東洋経済新報社(2015年)

-

2.

-

3.金融審議会「市場ワーキング・グループ市場構造専門グループ報告書」(2019年)

-

4.金融庁「『スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議』意見書 令和2年12月18日」(2020年)

-

5.みずほ総合研究所「第二ステージに入ったコーポレートバナンス改革 ―『形式』から『実質』へ向けた取り組みと重要性高まる『ESG』の視点―」(2019年)

-

6.東京証券取引所「コーポレートガバナンス・コード ―会社の持続的な成長と中長期的な企業価値の向上のために―」(2021年)

-

7.経済産業省「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)平成30年9月28日改訂」(2018年)

謝辞

本レポートの執筆にあたり、みずほ銀行法人業務部経営相談チームの篠原徹旨氏には多大なるご協力を賜りました。この場を借りまして厚く御礼申し上げます。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp