社会的インパクト推計で見えてくる新たな企業価値・社会価値(ロジックモデルを用いた推計計画とデータ分析の観点から)前編

2024年9月10日

社会政策コンサルティング部

森安亮介

サステナビリティやESGへの関心を受け、企業の活動が社会にもたらす価値について、適切に可視化し発信することの重要性が増している1。しかし、そうした社会価値をエビデンスとともに示そうとすると、途端に途方に暮れるケースが多い。どのようなデータや指標を用いるか、分析手法は何が適切か。こうした問題に直面するためだ。

では、どのように検討すればよいのだろうか。筆者らは、これまでEBPMと言われる政策分野を対象とした効果検証等に取り組んできた。近年はその知見を応用し、民間企業の非財務価値の可視化も行っている。そこで本稿は、株式会社ロッテと協働で取り組んだ「ガム噛み習慣の非財務価値可視化」事例(PDF/1,230KB)を参照し、前編(本稿)・後編の2編にわたり紹介する。

1. インパクトの候補を洗い出す

自社の活動が社会にもたらす価値の可視化に向けて、まず取り組むことは可視化テーマの選定である。自社の活動が社会・環境にどのような影響を及ぼしているか、まず列挙してみることが出発点だ。その際、検討を効果的に進める2つの工夫を紹介したい。

1つ目は、具体・抽象を行き来して考えることだ。自社の活動・サービスなど具体的な事例を挙げて、それが誰にどのような価値を提供し、どのような変化をもたらしているかを具体的に挙げる。そして、それら具体的事例から共通化できる価値を検討する。他方で、自社の理念やビジョンなど、すでに明文化されているような抽象的な価値を念頭に、そこから逆算して、具体的な活動等を列挙する。このように具体的事例の抽象化と、抽象的・概念的な価値の具体化を行うことがおすすめだ。

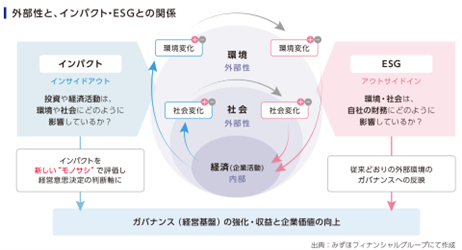

2つ目は、社外への価値についてポジティブ・ネガティブの両面で考えることだ。事業や活動の結果として生じた社会的・環境的な変化や効果のことを「インパクト」と言うが、このインパクトは、「①ポジティブなインパクト(社会・環境に与えている良い変化)創出」だけではなく「②ネガティブなインパクトの抑制(社会・環境の悪い点を抑制できているような変化)」も該当する。この正負2つの面から自社の活動を見つめ直してみると整理が進みやすい。なお、当社も含む〈みずほ〉グループでは2024年5月に「インパクトビジネスの羅針盤」を公表している。その中でインパクトについて概説し、企業を取り巻く社会・環境とインパクト等の関係を以下のように示しているので参考になれば幸いだ。

図表1 外部性と、インパクト・ESGとの関係

出典:当社含むみずほグループ(2024)「インパクトビジネスの羅針盤」

以上のような検討を経ることで、例えば”人々の健康”心豊かな暮らし”安全”環境保全“”失業予防”など、社会にもたらす価値の候補を幾つも列挙できるはずだ。例えばロッテ社の事例では、「噛むこと」に関連して「脳とこころ」「体の健康」「お口の健康」「子供の発育」「美容」「オーラルフレイル」「スポーツ」など多くの候補が挙げられた。

2. データを念頭に置きながら候補を絞り、論理を整理する

さて難しいのは次のステップである。上述の工程で自社が社会にもたらす価値の候補を挙げたとしても、データがなければその可視化は難しい。どのようなメカニズムを通して社会に影響を与えているのか。そしてその影響は、何のデータをもとにどのような分析手法で定量化できるのか。こうした点を整理しない限り、インパクトの可視化は絵に描いた餅になってしまう。

ではどのように検討すれば良いのだろうか。ポイントは2つある。

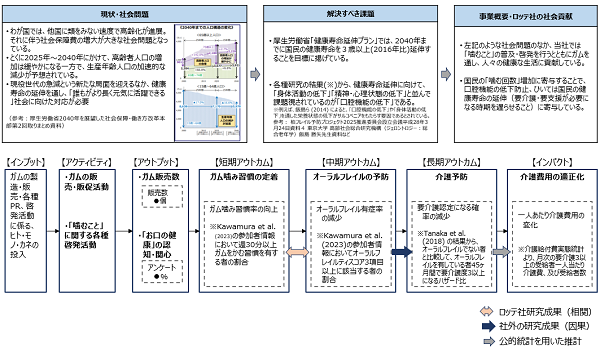

第1に、価値創出に至るまでの論理の整理だ。ここでは、「ロジックモデル」と呼ばれるフレームワークが参考になる。筆者らは2018年以降、政府のEBPM推進において、ロジックモデルを用いた政策効果の整理を120事業以上行ってきた。概要や作成手順については文部科学省ロジックモデル作成マニュアルにも記載しているため、詳細はそちらをご覧いただきたい。ロジックモデル活用の効能は、前述の具体・抽象をつなげる「論理的な道筋」が明らかになり、自社活動が社会に影響を及ぼすまでのメカニズムが明示化できることにある。例えばロッテ社は、噛むことの強化・習慣化は「お口の健康」づくりを通して、人々の健康に寄与していると考えた。この時、どのようなメカニズムを通じて健康向上に繋がりうるのか。そしてその寄与度はどのように測定できるのか。これらの問いを重ねながら、価値創出に至る道筋とそのための根拠を吟味した。実際に作成したロジックモデルは以下の通りである。

図表2 ロジックモデルモデルの事例(ロッテ社:ガム噛み習慣の非財務価値可視化)

参考:KAWAMURA,Jun,et al. "Relationship between a gum-chewing routine and oral, physical, and cognitive functions of community-dwelling older adults: a Kashiwa cohort study." Geriatrics & Gerontology International 24.1 (2024): 68-74.

TANAKA,Tomoki,et al. "Oral frailty as a risk factor for physical frailty and mortality in communitydwelling elderly." The Journals of Gerontology: Series A 73.12 (2018): 1661-1667.

第2に、分析精度の水準とデータ拡充コストとの判断だ。両者はトレードオフの関係にあるといえる。データ分析の世界では「ガベージイン・ガベージアウト(ゴミを入れたらゴミが出てくる)」と言われるが、推計の質はデータの質に大きく依存する。かといって良質なデータを揃えようとすると、往々にして時間的にも費用的にもコストがかかる。データ取得コストと天秤にかけながら、検証精度をどこまで求めるのか判断する必要がある。

ちなみにロッテ社の事例では、社内研究機関(噛むこと研究部)保有の研究データや、マーケティング部の顧客調査データなど、既にデータは幾つか揃っていた。しかしそれらを一貫して分析できるような一つのデータとしては繋がっておらず、ロジックモデルに沿って一定の仮定を置いて因果関係を整理・推定する必要があった。

その際、検証精度を以下の3つのレベルに分類し、どの水準を目指すべきか、議論を行った。ここでいうレベル高とは、ランダム化比較実験などの介入を行いその影響を追跡的に捕捉して分析するもの。レベル低は、一時点のデータだけで相関分析を行う程度のものであった。

図表3 目指す分析精度の3つのレベル

| レベル | レベルの目安 | 用いるデータと分析精度 |

|---|---|---|

| 高 | 学術的水準を満たすレベル | 追跡データに基づく因果関係の立証 |

| 中 | 社外発信が可能なレベル | (サンプルバイアスの許容や、一部相関関係によるデータ利用など) 前提条件付きの分析 |

| 低 | 社内限定の発信に留まるレベル | あくまで相関関係に過ぎない分析。 または、限定的なデータのみを用い、かなり強い仮定を置いた分析 |

以上見てきたように、インパクトの候補を列挙した上で、データを見定めながら分析可能なテーマ絞り込みを行う。ただし、いざ議論を行うとステップは1→2へと綺麗に進むのではなく、行ったり来たりすることとなる。検証したいテーマがあってこそデータが検討できるが、その一方で、保有データが明らかになることで検証テーマが吟味される側面もあるためだ。そして、この行ったり来たりする過程そのものが、企業のパーパスやサステナビリティ戦略を見つめ直す機会にもなるように感じる。なぜなら自社の目指す姿の具体像を検討し、その可視化の本気度に向き合うことにほかならないためだ。

ただし、現実的には無尽蔵にコストをかけられるわけではなく、外部の既存のデータや資源を使うことも求められる。そこで後編では、データを用いた非財務価値の可視化・インパクト推計の具体的な方法について解説する。

-

*1例えば、日本経済団体連合会は「SDGsへの取組みの測定・評価に関する現状と課題」(2021年)を示し、企業には、企業価値と社会価値(環境、社会への影響)について、KPIを設定し進捗状況について統合報告書やサステナビリティ報告書、HPで公表することを求めている。加えて2022年公表の報告書「“インバクト指標’'を活用し、バーバス起点の対話を促進する」では、従来のKPIを”一歩進めた”インパクト指標を通して企業が投資家やステークホルダーと対話することを求めている。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp