RECOMMEND

1. はじめに

政府の資産運用立国実現プランの一施策として、アセットオーナー・プリンシプル(以下、「プリンシプル」)が策定された。「本プリンシプルの位置づけ・原則主義(プリンシプルベース・アプローチ)」で触れられているように、対象となるアセットオーナーは、公的年金、共済組合、企業年金、保険会社、大学ファンド、資産運用を行う学校法人…と幅広く、その課題もそれぞれであることからプリンシプルへの対応もアセットオーナーの立場に応じて異なると考えられる。本稿では、確定給付企業年金(以下、「DB」)に対象を絞り、想定されるプリンシプルへの対応を検討する。

2. アセットオーナー・プリンシプルの概要

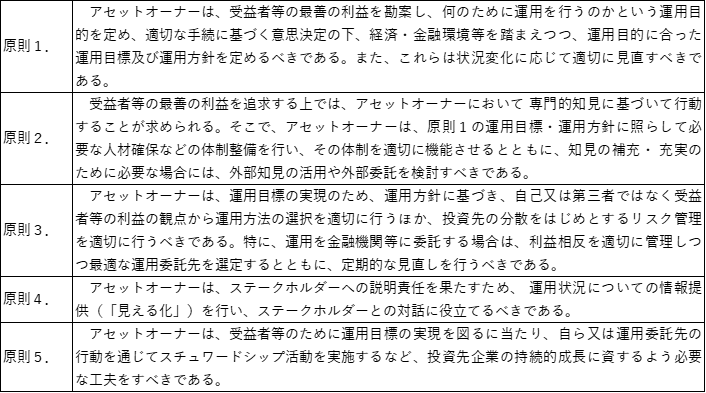

まず、プリンシプルの内容を確認する。プリンシプルは、アセットオーナーが受益者等の最善の利益を勘案して、その資産を運用する責任(フィデューシャリー・デューティー)を果たしていく上で有用と考えられる以下の5つの原則と、各原則に紐つく計15の補充原則によって構成されている。

図表1 アセットオーナー・プリンシプルの原則

(出所)内閣官房「アセットオーナー・プリンシプル」より筆者作成

プリンシプルは「コンプライ・オア・エクスプレイン」の手法が採用されており、各原則を実施(コンプライ)するか、自らの個別事情に照らして実施することが適切でないと考える原則があれば、「実施しない理由」を十分に説明(エクスプレイン)することも認められている。

3. DBにおける対応の検討

そもそもすべての原則を一律に実施することが求められているものではないが、ことDBにおいては確定給付企業年金法(以下、「DB法」)をはじめとする関連法令や「確定給付企業年金に係る資産運用関係者の役割および責任に関するガイドライン」(以下、「DBガイドライン」)にしたがった対応をする中で、プリンシプルの要請にも既に対応することができている、ということも多い。例えば、プリンシプル原則1.において運用目的や運用目標、運用方針を定めることが求められているが、DB施行令第45条およびDB法施行規則第83条にて、運用目的や運用目標を含む運用の基本方針を定めることが必須とされている。プリンシプルの各原則・補充原則に関連すると思われるDB法・施行令・施行規則の規定およびDBガイドラインの規定は図表2の通りである。

図表2 アセットオーナー・プリンシプルと関連規定

(出所)アセットオーナー・プリンシプル、関係法令より筆者作成

このようにDBがプリンシプルの受入や各原則への対応を検討するにあたり、一から検討が必要になるという事項は必ずしも多くないと想定されるところであるが、特に検討が必要になると思われる点、あるいは現状では対応が進んでいないDBが多いと思われる点として、①運用委託先の選定、②他のアセットオーナーと比較できる形での情報提供、③スチュワードシップ活動について触れておきたい。

①運用委託先の選定について、プリンシプルでは運用目的・運用目標の達成に資する観点から判断すべきであるとし(補充原則3–3)、選定にあたっては過去の運用実績等だけでなく、投資対象の選定の考え方やリスク管理の手法等も含めて総合的に評価すべきであって、知名度や規模のみによる判断をせず、運用責任者の能力や経験を踏まえ検討を行うことが望ましいとされている(補充原則3–4)。DBガイドラインにおいても、運用委託先の選定については運用実績に関する定量評価だけでなく、投資哲学、運用体制等に関する定性評価を加えた総合評価をすることにより行うことが望ましいとされており、定性面を全く考慮せず選定を行うということは通常想定されないであろう。

一方、補充原則3–3においては、「自らや資金拠出者等と、運用委託先およびそのグループ金融機関との取引関係がある場合、運用目的・運用目標に反していないか、適切に利益相反管理を行うべきである」との言及もなされており、定性面も含め適切に評価を行った上で自らの運用目的・運用目標の達成に資する運用委託先であると説明することが求められているといえる。評価の適切性を如何に担保するかについては、評価基準を明確に定める、類似の戦略を運用する他の運用機関と比較をする、等の対応が考えられよう。その際、運用コンサルタント等の外部の知見を比較対象となる他の運用機関の情報収集や評価基準の策定に活用したり、第三者評価を参考としたりすることも有益と考えられる。

②他のアセットオーナーと比較できる形での情報提供に関連して、現在社会保障審議会企業年金・個人年金部会において「企業年金の加入者のための運用の見える化について」として議論が進められている*1。現在なお議論が続けられている段階であり、具体的な開示項目等は未確定であるものの、これまでの議論の内容から、他のDBと比較可能な形での開示とすること、事業報告書をベースに厚生労働省が公表を行うことについては方向性が固まりつつあるように見受けられる。したがって、DBにおいては、比較対象となる他のDBの運用状況に関する情報収集や加入者等への開示といった新たな実務的負担は生じないと想定される。

一方で、運用状況が他のDBと比較可能になるという点には留意が必要である。開示項目については議論が途上の段階であるものの、プリンシプルにおいても「運用実績等の数値のみで単純比較されることは望ましくなく、運用方針等を踏まえ、総合的に比較できるよう工夫することが望ましい」とされていることから、運用実績の高低のみが一人歩きすることがないような仕組みが構築されるものと想定される。例えば、運用の基本方針が合わせて開示されれば、「当DBはリスク抑制を重視して運用目標を●%と定めており、株式比率を抑えた政策アセットミックスを策定しているため、株式が大きく上昇した昨年度の収益率は他のDBよりも低位となった」といった説明ができよう。

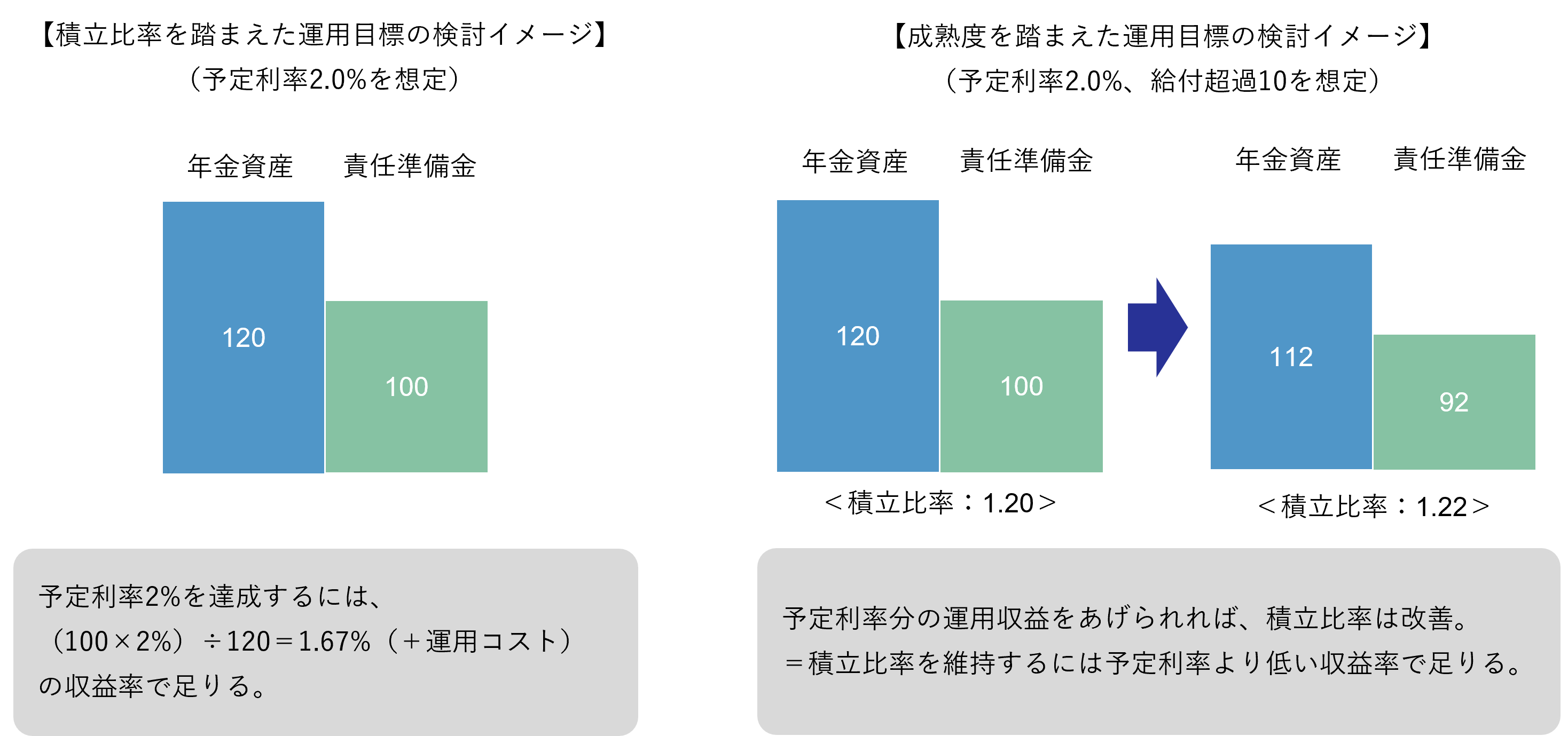

しかしDB制度そのものや過去の運用の経緯を十分に認識していない加入者であった場合、「当DBの運用目標はなぜこの数値なのか」といった根本的な疑問が生じることも考えられる。運用目標の決定にあたっては、運用環境等の外部要因だけでなく、積立比率やDB制度の成熟度等、各DB固有の事情も勘案したうえで、予定利率よりも低い水準を設定している事例も多いと思われるため、過去の検討経緯を確認したうえで(あるいはこれを機に自らの環境を再確認のうえ運用目標を再検討したうえで)、加入者への必要な情報提供を行うことが望ましい。

図表3 運用目標の検討イメージ

③スチュワードシップ活動について、2024年6月末時点で64のDBが日本版スチュワードシップ・コードの受入を表明しており年々増加しているものの、10,000件超のDB制度が存在することを踏まえれば、コードの受入を表明していないDBが大多数であるのが現状である。

DBにおいては自らのスチュワードシップ活動に関する方針を採用する運用機関に明示し、運用機関におけるスチュワードシップ活動が方針に沿ったものであるかをモニタリングすることが主な活動内容になると考えられる。どのような点に着目してモニタリングを行うべきかといったスチュワードシップ活動に関する知見の獲得や、モニタリングの負荷等がコードの受入にあたってのネックになっているものと想定される。プリンシプル補充原則5–1では複数のアセットオーナーが協働して運用委託先のスチュワードシップ活動に対するモニタリングを行うことも考えられるとしており、企業年金連合会においてスチュワードシップ活動の協働モニタリングを行うための組織として企業年金スチュワードシップ推進協議会も設立された。同協議会に参加することでスチュワードシップ活動のモニタリングを開始することで、モニタリング負荷を抑制しながら知見の獲得を図るという対応も考えられよう。

勿論、各DB独自のスチュワードシップ活動が否定されるものではないので、自らのステークホルダーとの対話等を踏まえ、どのようにスチュワードシップ活動に取り組むか、方針を検討することが望ましい。

4. まとめ

本稿ではDBがプリンシプルに対応するに当たり、特に検討が必要になると思われる点について言及した。先述の通りプリンシプルは「コンプライ・オア・エクスプレイン」の手法が採用されており、すべての原則にコンプライすることが目的ではない。まずはプリンシプルの内容や背景を踏まえて自らの運用方針や取組みを改めて確認し、適宜見直しを検討することが有益であろう。

なお、資産運用立国実現プランやプリンシプルの内容を踏まえ、DBガイドラインの改訂の検討も進められている*2ことから、その動向もあわせて確認をしておくことが望ましい。

-

*1第34回 社会保障審議会 企業年金・個人年金部会

https://www.mhlw.go.jp/stf/newpage_39885.html -

*2第35回 社会保障審議会 企業年金・個人年金部会

https://www.mhlw.go.jp/stf/newpage_40296.html

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp