確実視される0.75%への追加利上げ。家計・企業への影響を試算

12月18・19日に開催される金融政策決定会合で、日本銀行が政策金利を現在の0.5%から0.75%に引き上げることが確実視されている。そこで、この追加利上げによって家計と企業にどのような影響が生じるか試算した1。

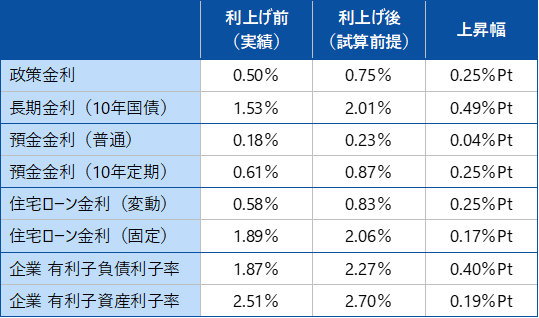

図表1は追加利上げ前後における各種金利の実績と試算前提をまとめたものだ。政策金利の引き上げ幅は0.5%から0.75%の0.25%Ptだが、長期金利(10年国債利回り)は足元の上昇を反映し、利上げ後の前提を2.01%(上昇幅0.49%Pt)とした。

預金金利(普通)は過去の推移をもとに、追加利上げに伴う上昇幅を0.04%Ptと想定した。2025年1月の前回利上げ時(上昇幅0.1%Pt)に比べ、上昇幅が縮小する格好だ。預金金利(10年定期)は、長期金利の上昇がけん引役になり0.61%から0.87%に0.25%Pt上昇するとの前提を置いた。

住宅ローンでは、変動金利(新規借入、優遇幅適用後)が0.58%から0.83%に0.25%Pt引き上げられると想定した(既存の変動金利型住宅ローンの借り手に適用される金利も、同じ幅で上昇)。固定金利(フラット35の最低値)は1.89%から2.06%に0.17%Pt上昇するとした。固定金利型の住宅ローンでは、既存の借り手に金利上昇の影響はなく、新たに借り入れる人が影響を受けることになる。なお、日本では住宅ローンの新規借入額の約8割が変動金利型であり、今回の追加利上げ前後では変動・固定のシェアが変化しないと想定した。

企業関連では、全規模・全産業ベースの有利子負債利子率の上昇幅が0.40%Pt、有利子資産利子率の上昇幅が0.19%Ptとの前提を置いた。どちらも長期金利に沿って動くと想定したが、負債利子率の方が長期金利の変動に対する反応が大きい傾向があることを反映した。

図表1 各種金利の実績と試算前提

- (注)「追加利上げ前」は政策金利0.5%に対応する期間の平均値、「追加利上げ後」は筆者想定値。預金金利は日本銀行集計値、住宅ローン変動金利は主要都市銀行の新規借入金利(優遇幅適用後)、同固定金利はフラット35金利の最低値。企業の有利子負債・資産利子率は全規模・全産業(除く金融・保険業)の値

- (出所)日本銀行、財務省、各種金融機関、住宅金融支援機構より、みずほリサーチ&テクノロジーズ作成

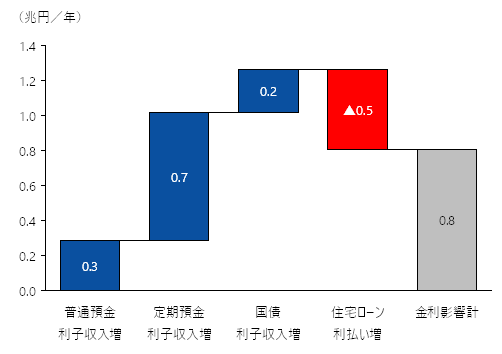

家計全体への影響は年間0.8兆円、1世帯当たり1.5万円のプラス

図表1の想定に基づいて、まず家計全体への影響を試算した。その結果が図表2である。なお、家計への影響は12月8日に公表した拙著レポート(服部(2025b))でも試算したが、本稿では直近の傾向も反映して試算をアップデートしている。

追加利上げによる日本の家計全体への影響は、プラス・マイナス効果の差し引きで年間+0.8兆円になった(図表2)。内訳をみると、特に定期預金の利子収入増加による影響がプラス効果を押し上げている。長期金利の上昇に伴って定期預金金利が相対的に大きく上昇することが影響した格好だ。なお、定期預金は固定金利のため既存の預け入れ分には金利上昇が影響しないが、日本の定期預金は数カ月~1年程度の年限のシェアが大きいため常に一定の預け替えニーズがあり、預け替えの際に金利上昇の恩恵が生じることを反映した。

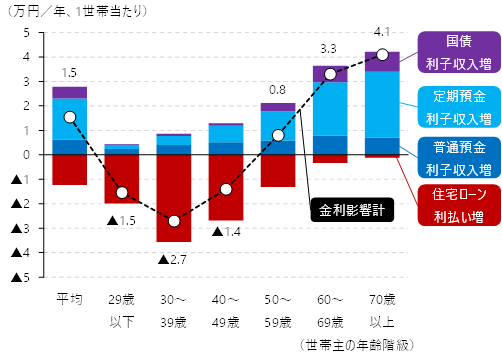

家計全体への影響を1世帯当たりに換算すると、年間+1.5万円になる(図表3)。世帯主の年齢階級別にみると、50歳台以上の世帯では追加利上げの影響が差し引きプラスになる計算だ。高齢世帯は住宅ローンなどの負債の返済が既に進んでいる一方で、金融資産が多く蓄積されている傾向があり、金利上昇の恩恵を受けやすいと考えられる。対照的に、29歳以下や30~40歳台の世帯では影響が差し引きマイナスになる。高齢世帯とは逆に若年世帯は住宅ローンなどの負債を借り入れたばかりで残債が多い一方、金融資産の蓄積が少ないため、金利上昇による負担が大きく現れる。

図表2 追加利上げによる家計全体への影響

- (注)定期預金は満期時に得る利子収入を期間按分。住宅ローンは変動金利型の5年ルールを考慮

- (出所)総務省、内閣府、日本銀行より、みずほリサーチ&テクノロジーズ作成

図表3 追加利上げによる世帯当たりの影響

(二人以上世帯全体、年齢別)

- (注)対象は二人以上世帯全体、図中の数字は金利影響計の値

- (出所)総務省、内閣府、日本銀行より、みずほリサーチ&テクノロジーズ作成

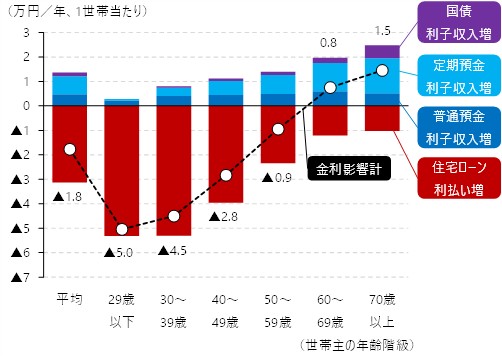

負債保有世帯への影響は1世帯当たり1.8万円のマイナス。若年世帯への悪影響大

ただし、この「家計全体への影響」には住宅ローンなどの負債がない世帯も含まれているため、対象を住宅ローンなどの負債を保有する世帯に限定して再度試算した。その結果、負債保有世帯では追加利上げの影響が1世帯当たりで年間▲1.8万円と、一転して差し引きマイナスになった(図表4)。金利上昇による変動金利型住宅ローンの利払い負担増加が、全体を下押しした格好だ。特に若年世帯では、29歳以下で年間▲5.0万円、30歳台で年間▲4.5万円とマイナス影響が大きい。20~30代は住宅の主な購入層であり住宅ローンの残債が多いこと、近年の住宅ローン借入の多くが変動金利型であることから、バランスシートが金利上昇に対し脆弱な構造になっていると言えるだろう。

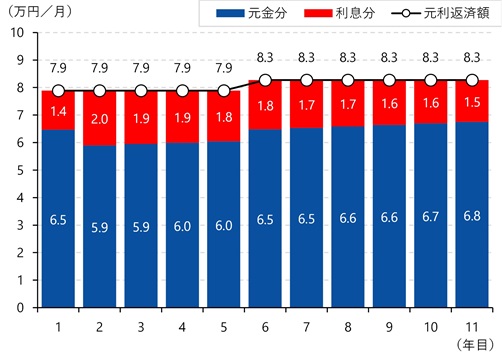

なお、変動金利型住宅ローンにおいて、元利返済額の見直しを5年毎に行う「5年ルール」が適用されていれば、金利が上昇しても毎月の返済額が必ずしもすぐに増えるわけではない。図表5ではモデルケースとして、借入金額3,000万円、返済期間35年の変動金利型住宅ローンで、当初0.58%の金利で借り入れ、返済2年目に金利が0.83%へ上昇すると想定し、5年ルールのもとでの元利返済額をシミュレーションした。その結果、2年目に金利が上昇しても毎月の元利返済額は5年目まで7.9万円で変化せず、6年目にようやく8.3万円に増加することになる。ただし、毎月の元利返済額が変化しない2~5年目の間も、金利上昇によって利息分の返済額が増えている。最終的に、金利上昇を反映した35年間の総利払い額は450万円と、金利が0.58%のまま変化しなかった場合の総利払い額(313万円)に比べ137万円増加する計算だ。

このように、追加利上げの影響は家計全体ではプラスだが、負債保有の有無や年齢といった属性別にみるとマイナスの影響を受けやすい世帯もある点に注意が必要だ。こうした世帯では、金利上昇以外の要因による可処分所得への影響、例えば近年の賃上げによる労働所得の増加や、保有する株式の配当増・値上がり益、などで追加利上げのマイナス効果をカバーできるかどうかが重要になるだろう。

図表4 追加利上げによる世帯当たりの影響(二人以上・負債保有世帯、年齢別)

- (注)対象は二人以上・負債保有世帯、図中の数字は金利影響計の値

- (出所)総務省、内閣府、日本銀行より、みずほリサーチ&テクノロジーズ作成

図表5 追加利上げによる変動金利型住宅ローンの返済額変化シミュレーション

- (注)借入金額3,000万円、返済期間35年、元利均等返済。返済2年目に金利が0.58%から0.83%へ上昇すると想定

- (出所)みずほリサーチ&テクノロジーズ作成

追加利上げは企業の経常利益を0.9%下押し。小規模企業ほど影響が大きい傾向

次に、追加利上げによる企業業績への影響を確認しよう。ここでは、金利上昇の直接的な影響として、企業(除く金融・保険業)の支払利息・受取利息の変化が経常利益に及ぼす影響について試算を行った。なお、利上げの影響としては他に、景気過熱の抑制による国内売上高の伸びの鈍化や、内外金利差の縮小を通じた円高圧力といった間接的なものも考えられるが、本稿は簡易的な試算のためこうした間接的な影響は考慮していない2。

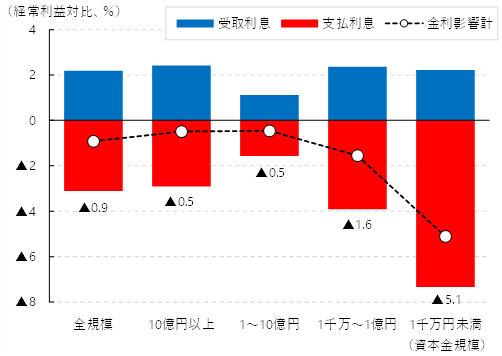

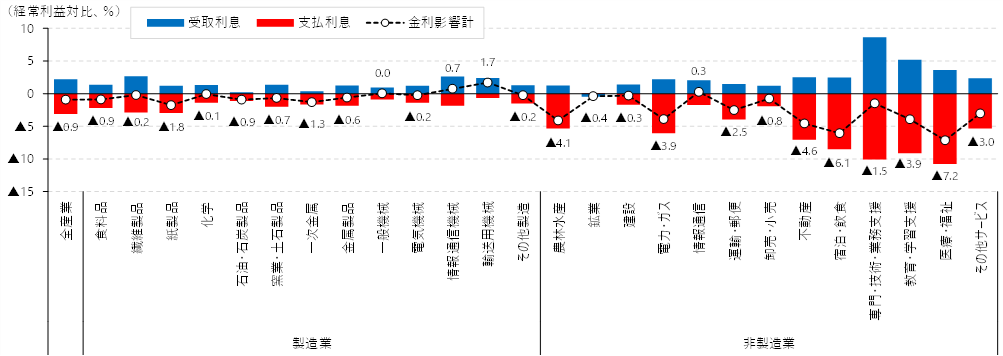

試算結果を示した図表6をみると、全規模・全産業(除く金融・保険業)ベースでは追加利上げにより企業の経常利益が0.9%下押しされるとの結果になった。2024年度の経常利益は114.7兆円(法人企業統計年報)であり、その0.9%は1兆円に相当する。資本金規模別では「10億円以上」、「1~10億円」がそれぞれ▲0.5%と、経常利益の下押し幅が相対的に小さい一方、「1千万~1億円」では▲1.6%、「1千万円未満」では▲5.1%と下押し影響が大きい。また、産業別では医療・福祉、宿泊・飲食、不動産、電力・ガスといった非製造業の一部業種で経常利益の下押し幅が大きい結果になった(図表7)。

このように、規模が小さい企業や、非製造業の一部業種で追加利上げによる経常利益の下押し影響が出やすいのは、有利子負債依存度(有利子負債÷総資産)が高いことと、ROA(経常利益÷総資産)が低いことが原因だ。財務構造が金利上昇に対して脆弱な状態であると言え、今後金利が一段と高まっていく可能性が大きいなか、資金調達や経営効率の面でテコ入れが必要になろう。

図表6 追加利上げによる企業の経常利益への影響

- (注)対象は金融・保険業を除く全産業、図中の数字は金利影響計の値

- (出所)財務省より、みずほリサーチ&テクノロジーズ作成

図表7 追加利上げによる企業の経常利益への影響(産業別)

- (注)金融・保険業を除く、図中の数字は金利影響計の値

- (出所)財務省より、みずほリサーチ&テクノロジーズ作成

本稿の試算の結果をまとめると、政策金利を現在の0.5%から0.75%に引き上げることで、金利上昇による直接的な影響として家計ではプラス(+0.8兆円)、企業ではマイナス(▲1兆円)の効果が生じる計算になった3。ただし、これらは家計・企業全体の試算値であり、家計では負債保有の有無や年齢、企業では規模や産業、といった属性別に影響の現れ方が大きく異なる。追加利上げの影響を見極めるうえでは、家計・企業それぞれについて、細かな単位で今後の個人消費や企業業績の動向を確認していく必要があるだろう。

[参考文献]

服部直樹・有田賢太郎 編著(2024)『【展望】金利のある世界―シミュレーションで描く日本経済・金融の未来図―』、一般社団法人 金融財政事情研究会

服部直樹(2025a)「「金利のある世界」へ踏み出す日本経済~政策金利1%が家計・企業・政府・不動産市場に及ぼす影響~」、みずほリサーチ&テクノロジーズ『みずほリポート』2025年2月20日

服部直樹(2025b)「年率▲2.3%と1次速報から下方修正(7~9月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』2025年12月8日

- 試算方法の詳細については、服部・有田(2024)及び服部(2025a)を参照されたい。

- こうした間接的な影響の大きさについて、本稿とは試算前提が異なるものの、服部・有田(2024)及び服部(2025a)で検証している。

- なお、本稿では試算の対象として、経済主体を家計と企業(除く金融・保険)に、波及経路を金利上昇の直接的影響にそれぞれ限定しており、盛り込んでいない要素(例えば上述した企業の間接的な影響や、住宅・設備投資への影響、金融機関・政府への影響など)も多々あることから、本稿の試算だけで経済全体への影響を論じることはできない。