2025年下半期に入って景気の減速感が強まっている中国経済

2025年の中国経済は、1~9月期の実質GDP成長率が前年比+5.2%と底堅く推移し、通年で中国政府が目標とする「+5%前後」の成長を達成する見込みである。上半期は、耐久消費財の買い替え補助金と製造業などへの設備更新支援策(いわゆる「両新」政策)がそれぞれ消費と投資を押し上げた。輸出も、米トランプ政権の対中追加関税発動により大幅減が懸念されたものの、迂回輸出の影響もあったとみられるASEAN向けに加え、中南米やアフリカなどグローバルサウス向けの増加が米国向けの減少を補って余りある状況で、全体として1~6月は同+5.9%と堅調だった。

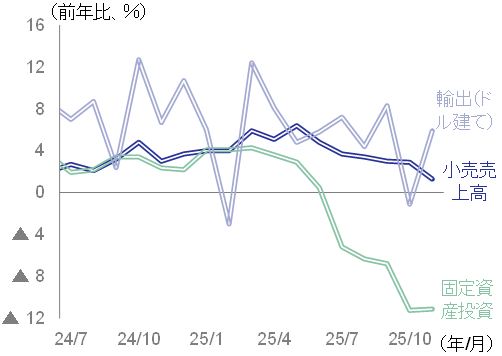

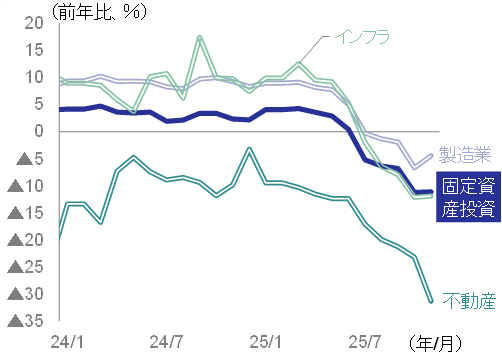

しかし、下半期に入って景気の減速感が強まっている。その主な要因は、投資の急ブレーキである。小売売上高が、補助金効果の剥落により鈍化したとはいえ、11月に前年比+1.3%とプラス圏を維持しているのに対し、固定資産投資(みずほリサーチ&テクノロジーズによる年初累計前年比からの推計値)は7月に前年比でマイナスに転落した後、11月には同▲11.1%まで落ち込んだ(図表1)。通年では、1995年以来初めて前年を下回る見込みとなっている。図表2を見ると、不況が長期化している不動産部門だけでなく、これまで比較的堅調であった製造業やインフラ部門も大きく落ち込んでいることが分かる。何があったのか――。

図表1 主要経済指標(小売・投資・輸出)

- (注) 固定資産投資はみずほリサーチ&テクノロジーズによる年初累計前年比からの推計値

- (出所) 中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作

図表2 固定資産投資(部門別)

- (注)みずほリサーチ&テクノロジーズによる年初累計前年比からの推計値

- (出所) 中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

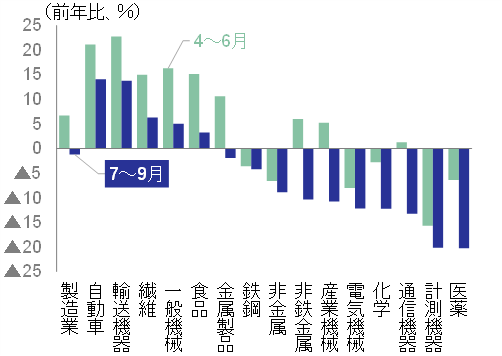

製造業投資の減少は、設備更新補助金の効果が剥落したことに加え、中国政府が「内巻式競争」と呼ばれる過当競争を抑制する「反内巻」のスタンスを強め、企業がこれに反応して当面の投資抑制に動いたためと考えられる。ただ、図表3を見ると、投資の落ち込みは鉄鋼や非鉄金属、化学といった過剰生産が指摘される業種だけでなく、電気機械や通信機器、医薬など幅広い業種にわたっている一方で、同じく過剰生産が指摘される自動車は堅調に推移している。こうした状況を見る限り、輸出拡大などを背景に増産意欲がなお強い一部分野を除く製造業の幅広い業種において、長引く内需低迷と過当競争による価格低下が企業収益を圧迫し、設備投資の意欲と余力が弱まっているようにうかがわれる。もしそうであれば、過当競争による収益圧迫が直ちに解消するとは考えづらいため、製造業投資の弱さは当面続きそうである。

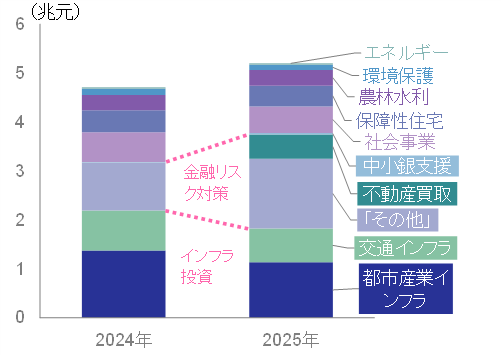

他方、インフラ投資が減少した背景には、地方政府の財政難がある。実際、通常はインフラ投資の原資となる地方政府専項債(特別債)がインフラ以外の用途、特に「融資平台」と呼ばれる地方政府傘下企業の債務も含めた債務の返済に回されているようである。図表4を見れば、インフラ向けの資金調達が減少(年率換算▲16.9%)し、代わりに債務返済を含むとみられる「その他」、不動産買い取り(国有地の買い戻しや住宅在庫の買い取り)、中小銀行支援(公的資金の注入など)といった金融リスク対策が急増(同+97.6%)していることが分かる。こうした景気浮揚の「真水」にならない金融リスク対策の資金需要は今後、高止まりするとみられ、インフラ向けがその分圧縮されることになるため、インフラ投資は2026年も力強さを欠く見込みである。

図表3 固定資産投資(製造業、業種別)

- (注) みずほリサーチ&テクノロジーズによる年初累計前年比からの推計値

- (出所) 中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表4 地方債の資金使途別発行額

- (注) 地方債は一般債と専項債(特別債)の合計。2025年の値は通年発行枠に基づき1~10月の発行実績を年率換算したもの

- (出所) 中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

「より積極的な」財政政策と「適度に緩和的な」金融政策を前年から維持

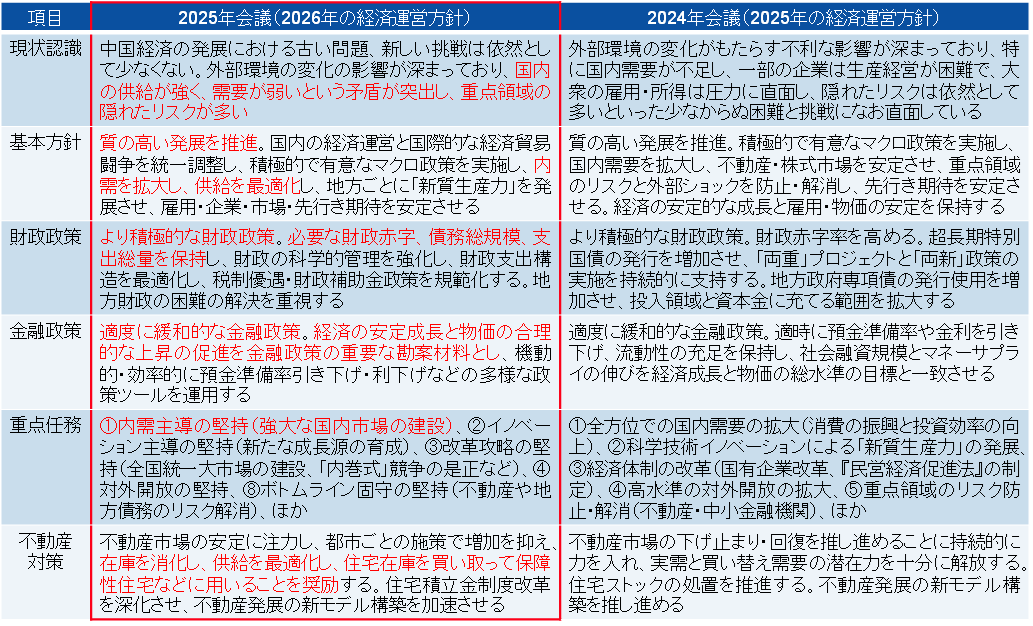

景気の減速感が強まる中、習近平指導部は2025年12月10~11日に中央経済工作会議(以下、会議)を開催し、2026年の経済運営方針を決定した。会議はまず、中国経済の現状について「国内の供給が強く、需要が弱いという矛盾が突出し、重点領域の隠れたリスクが多い」と指摘した(図表5)。過剰生産と需要不足、すなわち需給バランスの不均衡が「内巻式競争」などの問題を引き起こしていることや、不動産不況や地方債務問題、地方中小銀行の経営悪化といった金融リスクが依然としてくすぶっていることを率直に認めた形である。会議はその上で、2026年のマクロ経済政策について、前年の「より積極的な」財政政策と「適度に緩和的な」金融政策を維持する方針を示した。

図表5 中央経済工作会議が決定した経済運営方針(前年との比較)

- (注) 「新質生産力」とは、ハイテク・高効率・高品質を特徴とした先進的な生産力を指す

- (出所)新華社より、みずほリサーチ&テクノロジーズ作成

財政政策については、「必要な財政赤字、債務総規模、支出総量を保持する」と明記した。習近平政権は、前年の会議(2025年の経済運営方針を決定)で財政政策を「積極的な」から「より積極的な」へ転換し、一般公共財政の赤字を対GDP比3.0%(4.06兆元)から同4.0%(5.66兆元)へと引き上げた。また、中央政府性基金(中央特別会計)に算入される特別国債とインフラ投資の原資となる地方政府専項債(特別債)の発行枠をそれぞれ増加させた(特別国債:1兆元→1.3兆元、専項債:3.9兆元→4.4兆元)。今回は「財政の科学的な管理を強化し、財政支出構造を最適化し、税制優遇・財政補助金政策を規範化する」とも明記しており、2026年は前年と同水準の財政赤字と債務枠を確保した上で、財政規律を強めて無駄な支出を減らし、財政の効果的な活用を図るものとみられる。

金融政策については、「経済の安定成長と物価の合理的な上昇の促進を金融政策の重要な勘案材料とし、機動的・効率的に預金準備率引き下げ・利下げなどの多様な政策ツールを運用する」と明記した。習政権は、前年の会議で金融政策を「穏健な(中立的な)」から「適度に緩和的な」へと転換し、預金準備率の引き下げや利下げを適時に行う方針を明記していたが、2025年に金融緩和が実施されたのは12月18日時点でそれぞれ1回(預金準備率の引き下げ:0.5%Pt、利下げ:0.1%Pt)にとどまっている。これに対し、2026年は「物価の合理的な上昇」を目指して金融緩和を活用するシーンが増えそうである。ただ、現在の政策金利(7日物リバースレポ金利)水準は1.4%とそれなりに高く、ある程度の利下げ余地を有しているため、ゼロ金利政策のような非伝統的な金融政策にまで踏み込むことはないであろう。

会議は2026年の経済運営における8つの重点任務を明記しているが、その第1は前年と同じく内需の拡大であった。「内需主導を堅持し、強大な国内市場を建設する」方針を掲げ、「両新」政策を継続する考えを示したほか、2025年下半期に急ブレーキがかかった「投資の下げ止まり・回復」を図るため、引き続き「両重(国家重要戦略の実施と重点分野の安全能力の建設)」プロジェクトを推し進めるとしている。

ただ、「両新」政策を継続するといっても、家電や乗用車、PC、スマートフォンといった主要な耐久消費財はあらかた買い替え補助金の対象に組み込まれており、2025年までの補助金効果で需要を先食いしてしまっている。2026年はその反動減も見込まれる中、単なる期限の延長であれば消費の拡大は難しいであろう。「両重」も単なる継続であれば「投資の下げ止まり・回復」にはつながらず、会議が言及しているように「民間投資の活力を効果的に刺激」できるかがカギになる。政策実行者の知恵が問われることになろう。

その他の重点任務は、前年と大差なかった。イノベーション促進による新たな経済成長源の育成、地方保護主義の打破(全国統一大市場の建設)や「内巻式競争」の是正といった経済改革の推進、サービス業の市場開放などの対外開放の継続、不動産や地方債務など重点領域のリスク解消、などである。不動産対策については、「都市ごとの施策で増加を抑え、在庫を消化し、供給を最適化し、住宅在庫を買い取って保障性住宅などに用いることを奨励する」と明記したものの、追加のテコ入れ策は示唆されなかった。

IMFは消費主導型経済への移行を提言。習近平政権は消費と投資の二兎を追う

国際通貨基金(IMF)は12月10日、2025年の中国との第4条協議(IMFが各加盟国と年1回開催する政策協議)が完了したとして声明を発表した。声明は「中国にとって政策の最優先事項は、輸出や投資への過度な依存から脱却し、消費主導型の成長モデルへ移行すること」であると指摘し、そのために「より迅速かつ強力な拡張的マクロ経済政策、高い家計貯蓄率を低下させるための改革、非効率な投資や正当な理由のない産業政策支援の縮小」を進めるよう提言している。

拡張的マクロ経済政策とは、拡張財政や金融緩和によって総需要を拡大させる政策を指し、会議が決定した財政・金融政策とは程度の差こそあれ方向性が一致している。「高い家計貯蓄率を低下させる」という観点では、消費の振興が必要になるが、会議は「住民増収計画を制定・実施」し、「消費領域の不合理な制限措置を整理する」としているものの、低迷が続く消費マインドを好転させる抜本策は見えない。産業政策については、米中対立の長期化を意識してハイテク技術の「自立自強」を是が非でも実現させたい習政権が供給サイドにおける政府の支援と投資の促進を緩めるとは考えにくく、提言のスタンスとは大きな乖離がある。

2026年の中国経済は、規律ある積極財政と金融緩和の下、「経済における質の有効な向上と量の合理的な成長の実現」を目指すことになる。景気が減速する中、消費と投資の二兎を追う習近平政権はこれまで以上に難しいかじ取りを求められることになりそうである。

[参考文献]

月岡直樹(2025a)「中国の供給サイド重視は変わらず ~第15次五カ年計画の基本方針を決定~」Mizuho RT EXPRESS(11月4日)

月岡直樹(2025b)「中国を悩ませる「内巻式競争」 ~政府と企業が抱える過当競争のジレンマ~」みずほインサイト(8月14日)

月岡直樹(2025c)「三たび「+5%前後」を目指す中国 ~全人代が開催、2025年は景気下支え強化~」Mizuho RT EXPRESS(3月12日)

月岡直樹(2024)「中国は景気下支えを一段と強化へ ~習近平指導部が2025年の経済運営方針を決定~」Mizuho RT EXPRESS(12月18日)