2025年のドル円相場は「行ってこい」の展開。投機筋の動きが相場をけん引

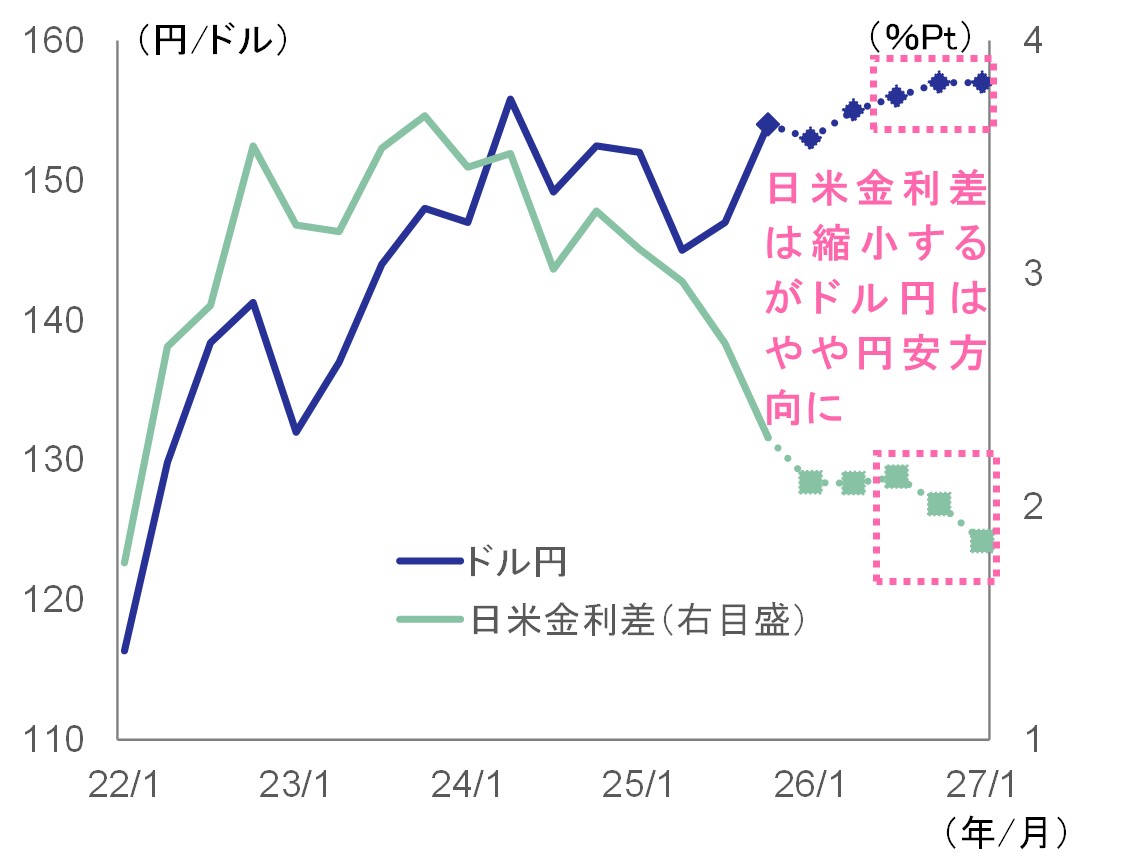

2025年初めに1ドル=150円台後半だったドル円相場は、4月にかけて1ドル=140円近辺まで円高が進んだ。しかしその後は円安基調に転じ、年末には再び150円台半ば~後半に戻る、いわゆる「行ってこい」の展開となった(図表1)。本稿では、ドル円について2025年の相場展開を振り返るとともに、2026年の見通しを展望する。

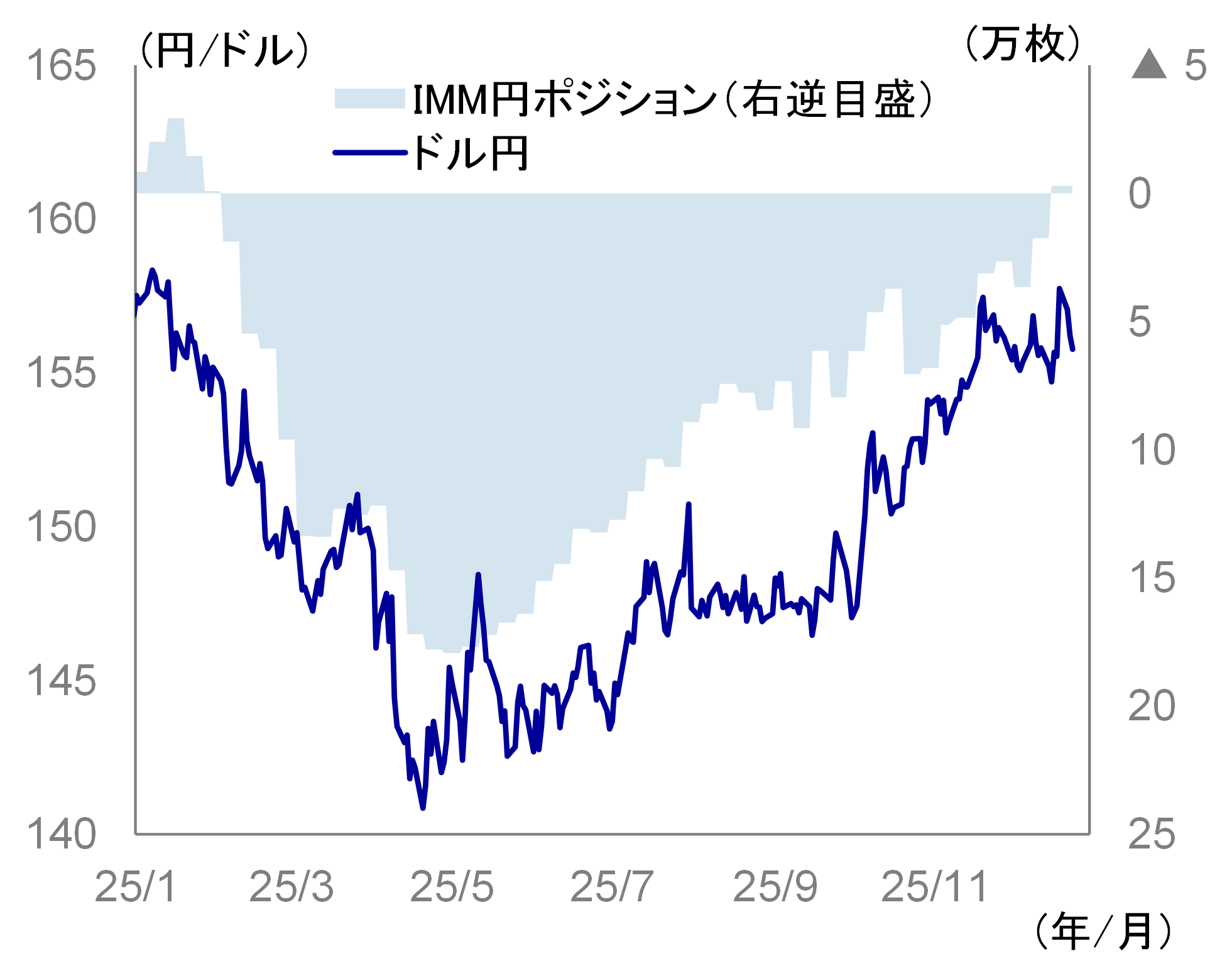

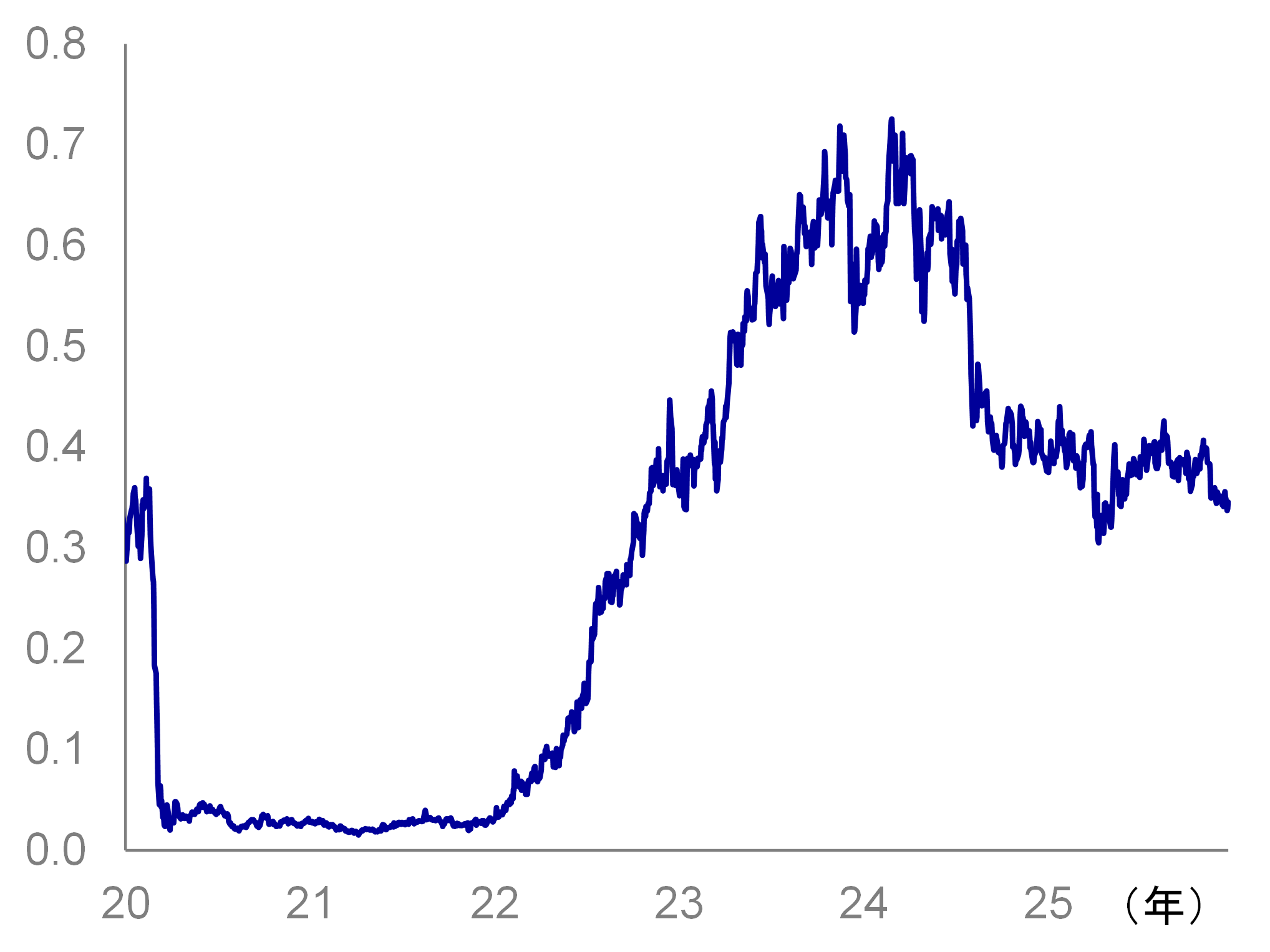

2025年のドル円は、投機筋の動向などに左右される1年になったといえる。4月にかけて一時1ドル=140円近辺まで円高が進行した背景には、日米金融政策の方向感の違いが意識され、日米金利差の縮小とともに投機筋が円買いポジションを大幅に積み増した(図表2)ことがあげられる。この間、日本では2025年の春闘賃上げ率が34年ぶりの高水準となるなど底堅い賃上げ機運の継続が観測され、市場では日銀による追加利上げを織り込む動きが進んだ。一方、米国ではトランプ大統領による高関税政策などを受けて景気減速懸念が強まり、FRBによる利下げ観測が台頭した。こうしたなかで円の先高観が優勢になり、投機筋の円買いポジションは2000年以降で最大の水準に積み上がっていった。

図表1 ドル円と日米金利差

- (注)日米金利差=米10年金利-日本10年金利

- (出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円と投機筋の円ポジション

- (注)円ポジションが正の場合、円買い超過を意味する

- (出所)LSEGより、みずほリサーチ&テクノロジーズ作成

しかし、4月後半以降は一転して、日米金利差の縮小に反する形で円安基調へと転換した。トランプ関税下でも米国経済が底堅く推移したため、米利下げ観測が後退し、円の先高観は薄れていった。春先までに大幅な円買い超過となっていた投機筋は徐々にポジションを解消し、円安基調が定着していった。夏場は1ドル=140円台半ばを中心として方向感に乏しい展開が継続し、円安基調が小休止したものの、10月に高市氏が自民党総裁に就任すると、同氏が積極的な財政政策を志向するとの思惑を背景に、円金利の上昇と並行して円安が進行した。結局、2025年は1ドル=150円台半ば~後半と、年初と概ね同程度の円安水準で取引を終了しそうだ。

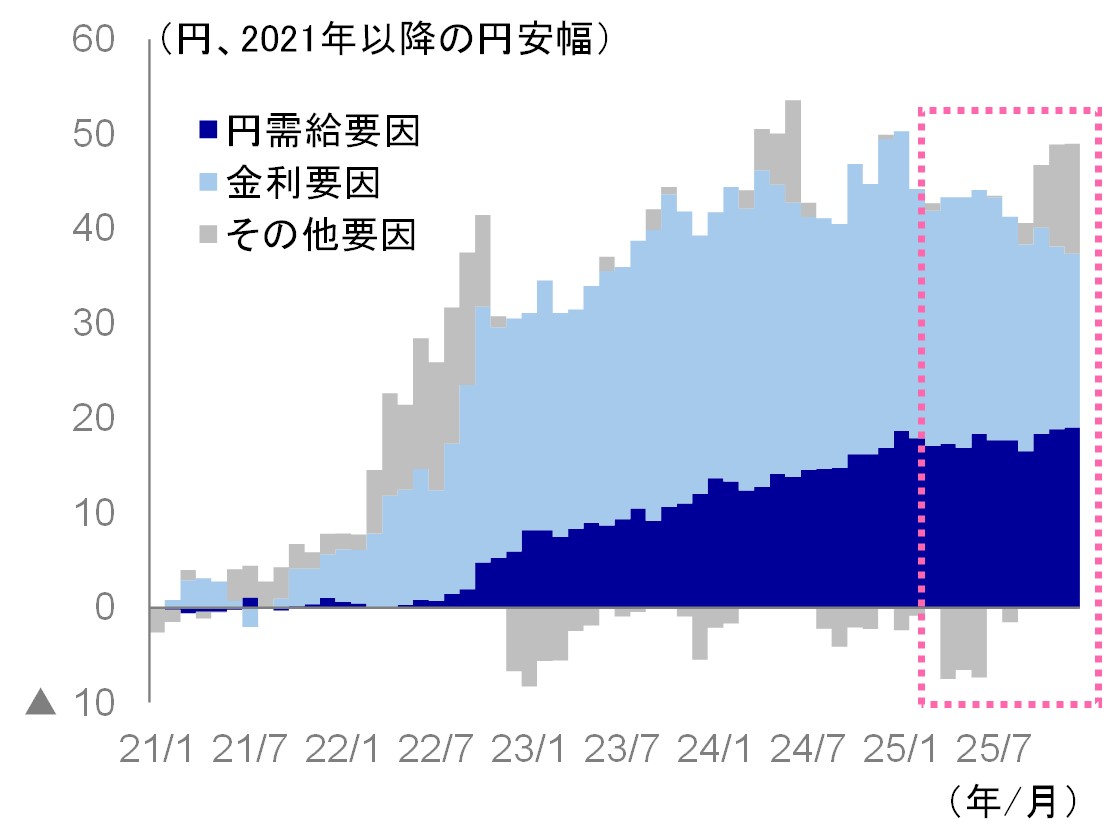

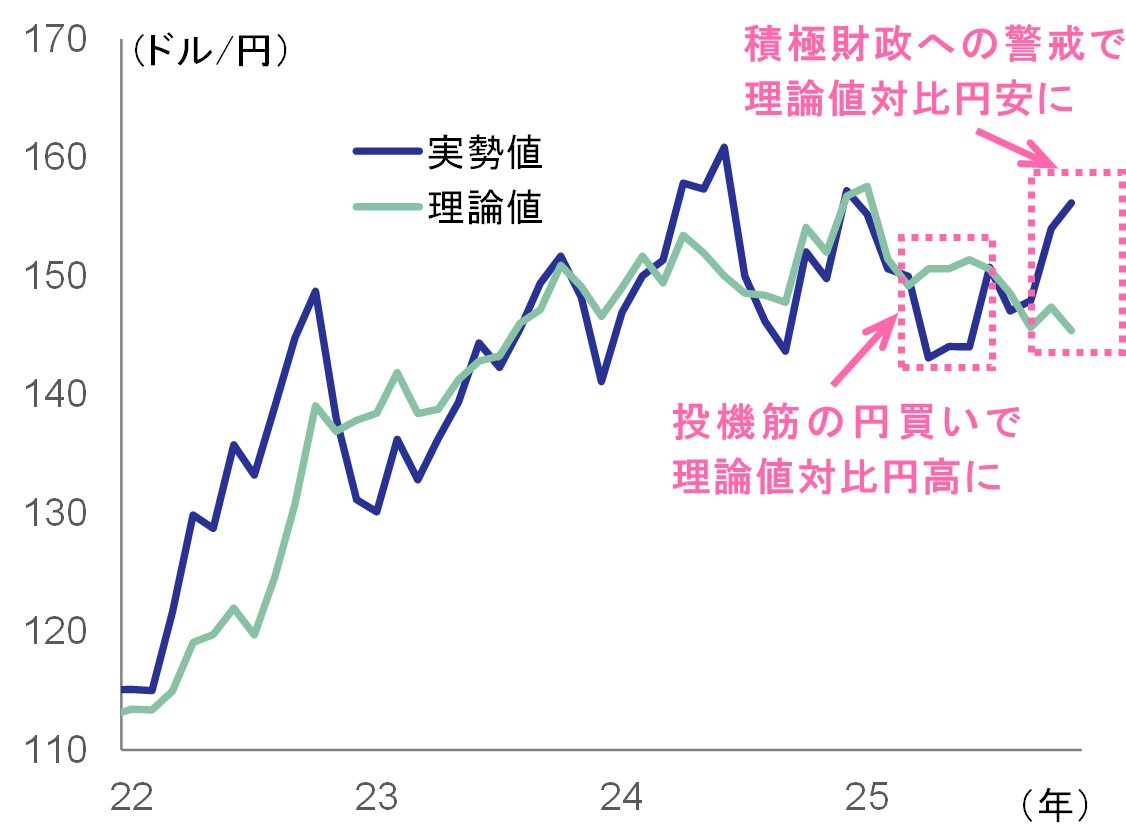

以上のように、4月以降は投機筋の動きと高市総裁就任後の財政拡張懸念を背景とした円売りがドル円を動かしたとみているが、モデルを用いた分析結果もこうした見方と概ね整合的だ。図表3は、2021年以降の相場変動を①金利要因、②経常収支などの実需にともなう円需給要因、③その他要因の3つの要因に分解したグラフ、図表4は要因分解をもとに算出したドル円の「理論値1」(要因①②で説明可能な動き)と年初来の実勢値を比較したグラフである。図表3をみると、4月以降は「その他要因」の寄与が大きい。「その他要因」には金利要因・円需給要因以外の全ての要因が含まれ、投機筋による円買いポジションの解消や、高市総裁就任後の財政拡張懸念を背景とした円売りもこれに該当する。同様に図表4をみると、年前半に投機筋が円買いポジションを積み増した局面では、理論値対比で7~8円程度円高が進行していた。その後、ポジションの巻き戻しが起こるなかで実勢値は理論値に向かって一時収束したが、高市総裁が誕生した10月以降は逆に理論値対比で10円以上の円安が進行した。

図表3 円安の要因分解

図表4 ドル円の実勢値と理論値

- (注)金利要因は日米名目10年金利差、円需給要因は経常収支と対外直接投資(ネット)のうち、為替取引をともなう部分。

金利要因と円需給要因を用いてドル円の理論値を推計し、実勢値との差をその他要因と定義 - (出所)日本銀行、LSEGより、みずほリサーチ&テクノロジーズ作成

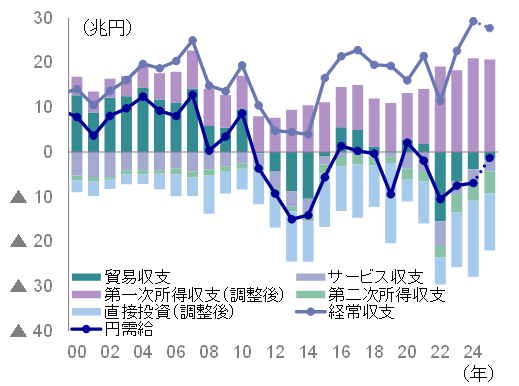

なお、図表3からも分かる通り、2025年の円安局面では円需給要因の寄与は限定的だったとみられる。図表5は円需給要因とその内訳を示したものだが、2025年1月~10月の動きをみると、経常収支の黒字幅が概ね維持されるもとで直接投資の流出超分が縮小し、円需給はむしろ改善方向で推移している。2022年~2024年にかけて高まった需給面での円安圧力2は、少なくとも短期的には幾分緩和しているとみられる。

図表5 為替取引をともなう国際収支関連項目

- (注)2025年は1月~10月の累計。円需給がプラスであれば需要超過で円高要因、マイナスであれば供給超過で円安要因

- (出所)日本銀行「国際収支統計」より、みずほリサーチ&テクノロジーズ作成

26年末にかけ米金利上昇で150円台後半を予想。ただ過度な円安は政府が許容せず

2025年末にかけて投機筋のポジション調整は概ね一巡したとみられ、2026年は再び金利動向が重要なファクターになるだろう。以下、日米の金利動向を軸に、ドル円のメインシナリオを検討する。

まず日本の長期金利については、日銀の段階的な利上げに伴い、緩やかな上昇基調が続くと見込んでいる。日銀は12月会合で、緩やかな経済成長が続き、2%物価目標と概ね整合的な物価上昇率が実現していくもとで、利上げを継続する方針を示した。今後の日本経済についてみると、トランプ関税に絡んだ外部環境の不確実性が後退しつつあるなか、企業業績が底堅さを維持して高い賃上げが続き、実質賃金の改善を受けて個人消費が回復していくとみられる。また、高市政権の総合経済対策の効果も相まって、2026年度は+1%程度の堅調な成長になる見込みだ。そうした経済環境のもと、みずほリサーチ&テクノロジーズ(2025)では日銀が2026年7~9月期と2027年1~3月期に0.25%Ptずつ利上げし、政策金利を1.25%まで引き上げると予想する。

他方、米国の長期金利は年初に低下した後、年半ば以降は上昇基調に復するとみている。足元の米国では、2025年11月時点の失業率が4.6%まで上昇(安定的なインフレと整合的な失業率は4.2%程度が目安とされる)するなど、高関税・高金利によるコスト増を受け、小規模企業を中心に雇用を抑制する動きが強まっている。こうした雇用悪化の動きを受け、みずほリサーチ&テクノロジーズ(2025)ではFRBが2026年1~3月期に1回の利下げを行うと予想している。もっとも、その後は様子見姿勢となり、政策金利は据え置きとなるだろう。「1つの大きく美しい法案(OBBBA)3」の減税効果を受けた家計・企業の需要増加に伴って雇用は緩やかに回復へ向かい、むしろインフレ再燃のリスクにも目配りが必要な状況にシフトするとみられるためだ。米景気回復期待を背景に、米金利は2026年末にかけて、長い年限を中心に上昇するだろう。

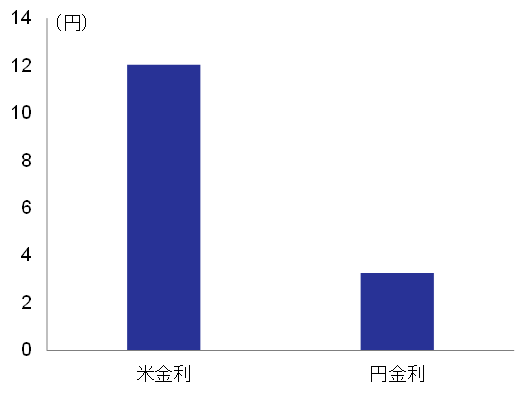

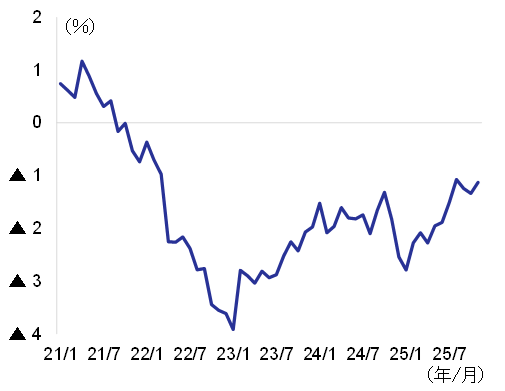

こうした日米の長期金利動向を踏まえると、2026年初めは円金利上昇・米金利低下を受けて円安が一旦落ち着く可能性が高いとみられる。一方、年半ば以降は米金利が上昇基調に復することをうけ、円安が再燃しやすいだろう。年半ば以降は日米の金利がともに上昇するが、ドル円は円金利に比べ米金利に反応しやすいためだ。実際、日米金利が1%Pt変動した時のドル円の変動幅(ドル円の金利感応度、図表6)を推計すると、米金利の変動に対する感応度は円金利の約4倍になる4。特に、足元では日本の実質金利水準がマイナスであることが、こうした傾向に拍車をかけている可能性がある(図表7)。

図表6 日米金利1%Pt変動時のドル円の変動幅

- (注)1ドル=155円を基準とした場合の変動幅

- (出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表7 日本の実質金利

- (注)名目10年金利-CPI(総合、前年比上昇率)

- (出所)LSEGより、みずほリサーチ&テクノロジーズ作成

日本の名目金利が上昇しても、物価変動を考慮した実質ベースでの投資妙味が高まっているわけではない5ため、投資家が円を買い進めるインセンティブが高まりづらい。先行きの日本の実質金利は、名目金利の緩やかな上昇やインフレ鈍化を受けてマイナス幅が縮小するとみられるが、大幅なプラス転化までは見込みづらく、ドル円は主に米金利の上昇を受けて年半ば以降円安方向に動きやすいだろう。

ただし、円安再燃といっても1ドル=160円を大幅に超える一方的なものにはなりにくいとみている。一つの要因は、政府が急激な円安進行に対して警戒感を強める可能性が高いことだ。実際、日銀の12月会合後に円安が進展したことを受けて、片山財務相は「非常に短い時間での動き。完全にファンダメンタルズではなくて投機だ」と指摘したうえで、「断固として措置を取る、アクションを取る」、「(為替介入について)フリーハンドがあるということだ」と口先介入を行った。東深澤(2023)では、政府は為替介入の実施是非を判断するにあたって為替の変動「スピード」だけでなく「水準」にも注目している旨を指摘したが、政府の許容できる「水準」の閾値は1ドル=160円前後にあるとみられ、円安進行に対し一定の歯止めになるだろう。

もう一つの要因として、円キャリー取引の面からも大幅な円安は想定しにくい。既往の米利下げや日本の利上げを受けて日米金利差が縮小しているため、円キャリー取引の投資妙味は一時より薄れている。この点も、投機的かつ一方的な円売りが加速する蓋然性を低下させる要因となるだろう(図表8)。

なお、円需給要因については、方向感としては円安方向への寄与が見込まれるものの、2026年における追加的な円安圧力は限定的なものにとどまると考えられる。貿易・サービス収支の面では、日本企業がトランプ関税対応でさらに輸出価格を引き下げる動きは見込みづらいほか、年後半は米景気の回復も相まって輸出額が底堅く推移する見通しだ。輸入額は、原油価格の低位安定により大幅に増えにくく、貿易赤字が急拡大するリスクは小さい。サービスの輸出に相当するインバウンド需要は、日中対立の影響で短期的には中国や香港からの訪日客が一定程度減少するとみられるものの、円需給要因を左右するほどの規模にはならないとみている。対外直接投資の面では、米国向けを中心に直接投資が引き続き流出超となるが、過去に実施された直接投資から得られる収益(配当金等)による第一次所得収支の黒字が一部相殺する状況が続くだろう。

以上から、2026年前半は1ドル=150円台前半を中心に推移したのち、年後半にかけては日米金利差がやや縮小するものの、主に米金利の上昇を受けて1ドル=150円台後半に円安が進展すると予想する(図表9)。

図表8 円キャリー取引の投資妙味

- (注)投資妙味は(米3カ月金利-円3カ月金利)/ドル円のインプライドボラティリティー(3カ月)で計算

- (出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表9 ドル円と日米金利差の見通し

- (注)2025年10~12月期以降は見通し

日米金利差=米10年金利-日本10年金利 - (出所)LSEGより、みずほリサーチ&テクノロジーズ作成

26年の円安リスクは、①米利上げ観測、②日本の財政懸念、③介入警戒感の低下

最後に、リスクファクターを整理しておこう。メインシナリオ対比で円安が進行するリスクとして、①米国で景気回復期待に加えてインフレ懸念が再燃し、米利上げ観測が高まること、②日本の財政に対する懸念が一段と強まること、③日本政府が1ドル=160円を上回る円安を許容する(1ドル=160円を大幅に上回る水準でも為替介入を行わない等)と市場が受け止めること、等が挙げられ、特に③については、円安を急速に進展させるリスクになりうるとみている。

一方、円高リスクとしては、①米国の雇用悪化が想定以上に深刻化し、2026年を通じて米国の利下げが継続するとの観測が強まること、②日銀が実質金利大幅プラスの水準まで利上げを継続すること等が挙げられるが、どちらかといえば円安リスクの方が大きいだろう。

[参考文献]

東深澤武史(2023)「為替介入の警戒ラインは1ドル=150円台 ~介入実施でも円高圧力は限定的と予想~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』2023年6月30日

みずほリサーチ&テクノロジーズ(2025)「2026年 新春経済見通し ~かりそめの安定の中で新たな均衡を模索する世界経済」、2025年12月25日

- 理論値の推計方法は図表3・4の注釈を参照のこと。

- 2022年以降の円安局面において、①ロシア・ウクライナ戦争を契機とした資源価格上昇による輸入金額の増加(貿易収支の赤字要因)、②拡大するデジタル赤字、③対外直接投資の増加基調継続、などの円需給要因が一定程度円安に寄与したと考えられる。また、長い目で見れば、2010年ごろから円需給要因は円安圧力をもたらしている。背景には、①東日本大震災によって原子力発電所が停止したことによる資源輸入の増加が貿易収支を悪化させたこと、②日本企業の海外進出が加速したことで、対外直接投資が増加するとともに、国内製造拠点からの輸出が伸び悩んだことなどがあげられる。

- 家計向けにはチップや残業代等に対する課税控除、企業向けには設備投資減税等の措置を通じて、消費・投資の拡大が後押しされる公算が大きい。みずほリサーチ&テクノロジーズ(2025)では、OBBBAが2026年のGDPを0.6%程度押し上げると予想している。

- 被説明変数をドル円(対数、前月差)、説明変数を米10年金利と日本10年金利(いずれも前月差)として重回帰分析を行った。推計期間は2020年1月~2025年9月。米金利の項のt値:8.8、円金利の項のt値:▲0.78、自由度調整済み決定係数:0.54、ダービン=ワトソン統計量:1.74。ドル円の変動幅は1ドル=155円を基準とした場合の値。

- 仮に名目金利が2%でも、インフレ率が3%であれば、実質的には▲1%のリターンとなる。