イラン情勢は先行き不透明、原油高は長期化のリスクも

2月28日、トランプ米大統領はイスラエルと共同で、イランに対する軍事作戦の開始を発表した。両軍の戦闘激化や、ホルムズ海峡の事実上の封鎖、サウジアラビアやカタール、UAEなどの周辺国における石油・天然ガス関連施設の被害を受けて、金融市場では、株価の大幅安や有事のドル買いが優勢となるなど、リスク回避の動きが強まった。2月末に1バレル=60ドル台半ばだったWTI原油価格は、3月9日に一時1バレル=119.48ドルの高値をつけ、2倍近い水準まで高騰した。その後、トランプ大統領の「戦争はほぼ完了した」との発言が伝わると、原油価格は一時急落したものの、本稿執筆時点では、1バレル=90ドル台の高値圏での水準で推移している。

既に米国・イスラエルとイランの軍事衝突に留まらず、周辺諸国を巻き込んだ事態に発展しており、いつどのような形で終結を迎えるのか、依然として不確実性の高い状況が続いていることを織り込んで、原油価格は高止まりしている模様だ。軍事衝突が終結してホルムズ海峡の自由な航行が可能となった後も、原油供給が抑制される状況が長期化するリスクが高まっているとみられる。資源輸入国である日本にとって、原油価格上昇は、石油・石炭製品価格の上昇を通じて企業のコスト増に直結する(図表1)。今後、原油価格が一段と上昇する、あるいは高止まりが継続すれば、幅広い企業にとってコスト増加要因となり、日本経済にとっては下押し圧力となる。そうした問題意識のもと、本稿では、原油高が長期化した場合の日本経済への影響を展望する。

図表1 WTI原油価格と企業物価(石油・石炭製品)

- (注) WTI原油価格は先物(期近物)の価格

- (出所) 日本銀行、LSEGより、みずほリサーチ&テクノロジーズ作成

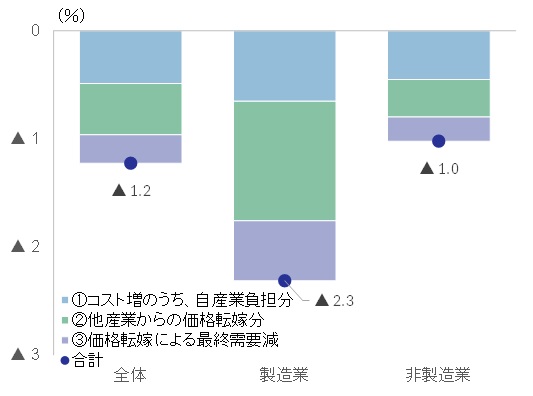

原油高は製造業中心に業績下押し圧力、全体では付加価値額を▲1.2%程度押し下げ

本稿では、原油価格の上昇が各産業の付加価値額に与える影響を、産業連関表1を用いて、3つの経路に分けて試算した。①各産業が直接投入する石油・石炭製品の価格上昇によるコスト増のうち、価格転嫁せずに自産業で負担する分、②石油・石炭製品の価格上昇によるコスト増のうち、他産業が価格転嫁を行った結果、仕入価格の上昇という形で自産業に波及する分、③企業の価格転嫁によって、家計消費、設備投資、輸出といった最終需要が減少し、その需要減を通じて付加価値額が押し下げられる分である。すなわち、原油高の影響は、直接的なエネルギーコストの増加だけでなく、企業間取引を通じた間接的なコスト波及と、価格上昇に伴う需要減少を通じて発現するものと想定した。

図表2・3は、2026年の原油価格が1バレル=100ドルで推移した場合の、付加価値額減少率を示している。全体の付加価値額減少率は▲1.2%であり、特に製造業(▲2.3%)の下押し圧力がより強い結果となった。製造業は原油高による直接・間接のコスト増が大きいことに加え、価格転嫁が進むことで最終需要の下押し圧力が強まり、業績への影響がコスト負担と需要減少の両面から表れやすい。

図表2 原油高による企業の付加価値額減少率(1バレル=100ドルの場合)

- (出所) 日本銀行、LSEGより、みずほリサーチ&テクノロジーズ作成

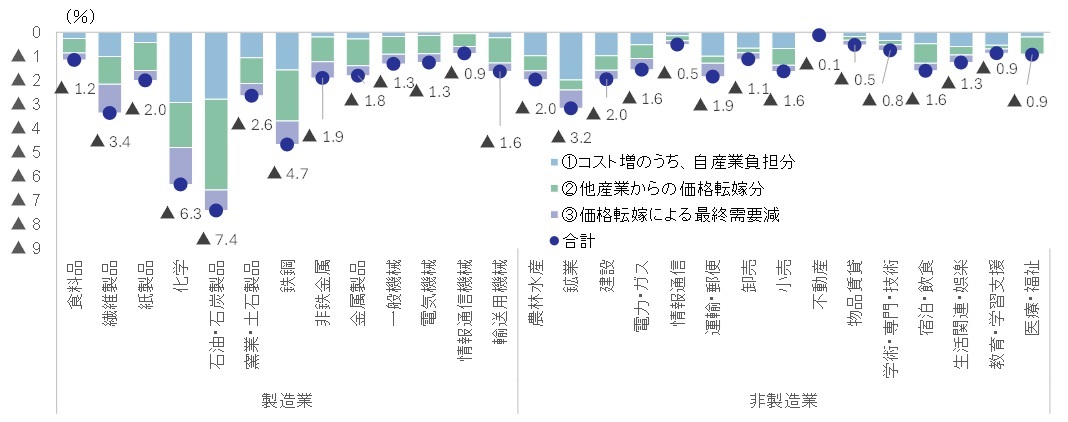

図表3 原油高による業種別の付加価値額減少率(1バレル=100ドルの場合)

- (出所) 内閣府、日本銀行、LSEGより、みずほリサーチ&テクノロジーズ作成

製造業の個別業種をみると、石油・石炭製品(▲7.4%)、化学(▲6.3%)、鉄鋼(▲4.7%)の落ち込みが目立つ。これらの業種は石油・石炭製品を中間投入として多く用いるため、他産業に相応の価格転嫁をしても自産業に負担が残りやすい(図中の①)。また、石油・石炭製品では他産業からの価格転嫁分(図中の②)が大きくなっているが、これには原油高に伴う輸送費の上昇や、精製・流通工程で用いる化学製品、電力などのコスト上昇が、運輸・郵便、化学、電力・ガスといった業種から価格転嫁されることが反映されているとみられる。

対照的に、製造業のなかでも輸送用機械や一般機械といった最終財に近い川下業種では、石油・石炭製品の投入が川上業種ほど多くなく、原油高の直接的な影響(①)は小さい。幅広い川上業種からの価格転嫁を受けるため、他産業からの価格転嫁による付加価値減(②)は相対的に大きいが、全体としてみた付加価値額減少率はエネルギー多消費型の川上業種に比べると限定的だ。

非製造業のなかでは、鉱業(▲3.2%)、建設(▲2.0%)、運輸・郵便(▲1.9%)、宿泊・飲食(▲1.6%)などが相対的に大きな影響を受ける。鉱業は石油・石炭製品の投入比率が高く、原油高による直接的なコスト増加の影響(①)を受けやすい。建設は主に燃料として石油・石炭製品を投入するほか、原油高の影響を受けやすい鉄鋼業がコスト増の一部を価格転嫁し、建設資材価格が上昇することなどを受けて、付加価値額の下押し圧力が強まると考えられる。運輸・郵便は輸送にかかるエネルギーコストの上昇が負担増に直結するほか、宿泊・飲食も電気・ガス代の上昇に加えて食料品や運輸などの値上がりが間接的に波及する。その他の非製造業種については、石油・石炭製品の直接的な投入が限られるほか、素材の中間投入比率も低いため、原油高の影響は限定的とみられる。

以上を踏まえると、原油高の影響は、石油・石炭製品の投入比率が高い製造業の川上業種で大きくなると予想される。輸送用機械や一般機械など製造業の川下業種では、石油・石炭製品の直接投入より川上業種からの価格転嫁がコスト増加要因になる。また、非製造業においても一部の業種では無視できないほどに業績の下押し圧力が強まるだろう。経済全体の付加価値額は1.2%減少すると試算され、原油高が長期化するほどに、企業業績と経済全体に相応の下押し圧力をもたらすリスクが高まろう。

- 本稿の試算方法の概要は下記の通り。まず、原油価格の上昇を、産業連関表における石油・石炭製品部門の価格上昇ショックとして与えた。具体的には、各産業が石油・石炭製品をどの程度投入しているかを示す投入係数を用いて、原油高による直接的なコスト上昇を算出した。そのうえで、各産業が受けたコスト増の一部を価格転嫁し、その価格上昇が取引先産業のコストをさらに押し上げるという産業間の価格波及を考慮した。ここでは、通常の産業連関分析で用いる投入係数行列に加え、産業別に設定した価格転嫁率を対角成分に持つ行列を組み込み、価格転嫁が不完全であることを反映した。次に、こうして得られた各産業の総コスト上昇を、①直接投入した石油・石炭製品価格の上昇のうち自産業で負担する部分、②他産業からの価格転嫁として受けるコスト上昇のうち自産業で負担する部分、自産業で負担せず価格転嫁する部分、の3つに分解した。このうち、自産業で負担せず価格転嫁する部分については、各産業の産出額に対する最終需要額の比率を用いて家計消費、民間総固定資本形成、輸出の各最終需要に価格転嫁される金額を求め、産業別に設定した需要の価格弾力性を用いて需要減少額を試算した。さらに、需要減少額に対して、輸入係数を考慮したレオンチェフ逆行列を用いて産出額への波及効果を計算し、最後に付加価値率を掛けることで、③価格転嫁による付加価値の減少額を計算した。なお、各産業の価格転嫁率や需要の価格弾力性については、業種特性などを考慮しつつ、生成AIを活用して設定した。需要減のインパクトは、酒巻ほか(2022)「短期日本経済マクロ計量モデル(2022年版)の構造と乗数分析」の乗数を用いて求められる結果と概ね一致することを確認した。