コンサルティング第3部 伊藤 裕紀

定年延長に際し、人事・賃金制度に加え退職金制度の見直しの検討が必要となる。退職金・年金コンサルタントの視点から定年延長時の退職金制度見直しにおける検討ポイントを紹介する。

はじめに

少子高齢化が進み、労働力の確保という観点で定年延長を実施・検討する企業も多いと思われるが、昨今はSDGsへの取り組みの一環として定年延長などのシニア社員活躍を推進する企業も出てきている。定年延長にあたっては、人事制度や賃金制度の見直しに加え、退職金制度の見直しも重要な検討課題となる。

定年延長時の退職金制度検討ポイント

定年延長に伴う退職金制度の主な検討ポイントは、①給付水準、②給付額の計算方法・制度構成、③給付の支払方法の3点がある。以下、①~③の検討ポイントは定年年齢を60歳から65歳に延長する前提としている。

①給付水準

大きく分けると以下の3案が考えられる。

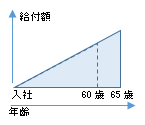

A案:現行制度60歳時点の給付額を変えず、65歳まで給付額増加

B案:65歳時点の給付額を現行制度60歳時点の給付額と同じになるようにスライド(65歳定年前の給付額は全体的に減少)

C案:現行制度60歳時点の給付額を変えず、60歳以降同額

いずれの案とするかは、現行制度60歳時点の給付水準が妥当かどうか、人件費およびキャッシュフロー(以下、人件費等)の増加を許容できるのか、円滑に労使合意ができる制度設計なのかという観点で判断されると考える。

たとえば、60歳時点の給付水準が同業他社比低めであるため給付額を引き上げたい、給付額を引き上げることで60歳以降の従業員の労働意欲をさらに高めたいということであれば、A案を採用することが考えられる。A案の場合は人件費等の増加が許容できるかがポイントとなる。人件費等の増加を許容できないのであれば、B案またはC案の検討を行うことになる。B案は、人件費等の増加を抑制する効果が大きいが、全体的に制度設計を見直すことについて労使合意が得られるかがポイントとなる。C案であれば、退職金の給付額は60歳以降増加させないため、60歳以降の労働意欲が低下しかねないことに留意が必要となる。

左右スクロールで表全体を閲覧できます

各案比較

| A案 | B案 | C案 | |

|---|---|---|---|

| イメージ |

|

|

|

| メリット |

|

|

|

| 留意点 |

|

|

|

②給付額の計算方法・制度構成

以下の項目について、A案・C案であれば60歳以降の期間、B案であれば全期間について検討を行う。

- (定額制度の場合)給付額表

- (最終給与比例制度の場合)退職金算定用給与、支給率表

- (ポイント制度の場合)ポイント表、ポイント付与方法

- (キャッシュバランスプランの場合)拠出付与額、利息付与方法

- (自己都合減額を導入している場合)減額率

また、定年延長を機に人事制度・給与制度を大幅に見直すのに合わせ、ポイント制度への切り替えを検討することも考えられる。

さらに、上記で計算される給付額を退職一時金制度、確定給付企業年金制度(以下、DB制度)、確定拠出年金制度(以下、DC制度)のいずれの制度からどのくらいの金額を支払うのか検討が必要となる。受給権保護の観点では、資産が保全されるDB制度、DC制度から給付を行うことは従業員にとってメリットとなる。

DB制度は制度設計の自由度が高く、一時金または支給期間が異なる年金の選択肢を設けることが可能であり、従業員の多様なニーズに応えられる制度である。ただし、DB制度は企業が年金資産の運用リスクを抱えており、制度を持続するために適切な財政運営が求められる。

一方で、DC制度は中途退職時に給付額を減額することはできず、また60歳まで受け取れないため、DB制度と比べ制度設計の自由度は低くなる。そして、DC制度は企業ではなく従業員が運用リスクを抱えるため、企業は継続的に投資教育を行う努力義務が課せられている。

また、2024年12月よりDC掛金の拠出限度額が改正され、DB制度の掛金水準に依存するようになる。このため、DB制度・DC制度両方を採用する場合は、法改正を意識した制度設計が必要となる。

③給付の支払方法

DB制度の年金給付について、以下の項目を検討する必要がある。法令上、制度設計に幅を持たせることが可能であり、従業員のライフプランに対応できるよう色々な選択肢を設けることも考えられる。

- 年金支給期間

- 年金原資のうち一時金で受け取る割合

- 年金の繰り下げ

年金支給期間は、終身年金または5年以上20年以下の確定年金とすることになっており、5年、10年、15年といった選択肢を設け、従業員が選択できる制度とすることも可能である。従業員のニーズに合わせ選択肢の検討を行うことになる。また、すでに終身年金を採用している場合、支給開始年齢を60歳から65歳にすると平均的な支給総額が減少するため、所轄官庁の事前承認や従業員の同意取得が必要である。

年金原資を全額年金または一時金で受給する以外に、たとえば50%を年金、50%を一時金で受給する選択肢を設けることが可能である。そのような選択肢を設けることで、ローン返済相当だけ一時金で受給し、残りは年金で受給することで老後に備えたいというニーズに応える制度設計となる。

年金の繰り下げについては、任意に設計できるため、規約で定める対象者に対し、何歳まで、どのぐらい利息を付けるか、定年延長後の再雇用の取り扱いなどを踏まえて設計を行う。

各検討ポイントについて、どのような制度が従業員のライフプランに資する制度なのか十分な労使協議を踏まえて検討を進めるべきであろう。あわせて、定年延長に伴う給与・賞与および退職金制度の人件費等の変動が許容できる範囲なのか、制度変更時の影響だけでなく将来的な影響を把握したうえで制度設計の検討を進める必要がある。

おわりに

定年延長に伴う退職金制度見直しは、監査法人、弁護士、税務署、DB・DC制度の所轄官庁、DB制度総幹事、DC制度運営管理機関といった外部関係者との調整や連携が必要となる。このため、退職金制度のみ見直す場合で1年程度、人事・賃金制度も見直すのであれば2年程度の期間は必要であり、十分な検討期間を確保しておくことが望ましい。

シニアの活躍を促す人事諸制度を構築し、従業員が老後の不安なく働く意欲を高めることで、企業としても競争力の向上が期待できる。退職金制度についても、単なるコストではなく、いかにシニアに活躍してもらうかを意識した見直しが欠かせない。