コンサルティング第3部 寺崎 達哉

年初に目標を立てたものの、なかなか行動に移せない、という経験をお持ちの方は多いのではないか。この背景は行動経済学により説明される。行動経済学は、心理学・神経生理学・経済学等の知見を統合して、時に合理的に見えないこともある人の行動を説明しようとする学問領域である。本稿では、退職金制度について、行動経済学を切り口として見てみたい。

行動経済学と確定拠出年金

確定拠出年金においては、すでに行動経済学の知見が活かされている。たとえば、米国では、2006年の「Pension Protection Act」の成立以後、ターゲットイヤーファンドなどバランス型の運用商品をデフォルトの運用商品とする動きが広がった。一般的に従業員側には、資産運用を考える労力と損失を回避したい心理があり、元本確保商品が選択されやすい。デフォルト商品の設定は、このような従業員に対しても、老後に必要な資金を形成するための資産運用を促すことを企図している。これは「ナッジ」、すなわち選択の自由を残しつつ意思決定時の環境をデザインすることで、望ましい結果に誘導する考え方、を反映している。

選択型の確定拠出年金*1において、拠出額が低位に留まることを課題と認識している企業も多いだろう。原因として、「将来のために今使えるお金を減らしたくない」という人の性質が考えられる。こうした性質を踏まえ、継続教育における伝え方を工夫することにより拠出額は増加するかもしれない。たとえば、リチャード・セイラーが考えた「Save More Tomorrow」プログラムでは、天引き額を将来増額する契約を結ぶことで拠出額の増加に貢献している。本邦における活用方法を考えると、楽しい気分の時ほど将来に前向きになれるという人の性質を活かし、拠出額の見直しタイミングを昇給と合わせることも一案である。

このように、すでに確定拠出年金では行動経済学が活かされているが、本稿ではより広い活用について考えてみたい。せっかく退職金制度があるのに、従業員は十分理解していないという話がよく聞かれることから、退職一時金や確定給付企業年金を含む退職金制度全体の効果的な伝え方について、行動経済学を用いて考察する。

退職金制度の従業員からの評価と双曲割引

退職金制度の伝え方の検討にあたって、制度を従業員がどう評価しているかについて考慮する必要がある。本稿では思考実験として、次の仮定を置く。まず、従業員は現時点で退職した場合の退職金額、および定年時の退職金額を知っている。また、従業員が退職を検討する際は、定年時の退職金額と現時点での退職金額を比較する(給与などの条件は、本稿では考慮しない)ものとし、この際、定年時の退職金額は双曲割引により現時点の心理的価値に割り引かれるものとする。

ここで双曲割引の考え方について説明する。双曲割引の例として、次のような思考実験がよく挙げられる。まず、「今受け取る100万円と1年後に受け取る105万円」のどちらかを選んでいただきたい。次に、「10年後に受け取る100万円と11年後に受け取る105万円」のどちらかを選んでいただきたい。いずれも年利5%であるが、前の質問では100万円、後の質問では105万円が好ましいと思う方も多いのではないだろうか。

人は、時点が異なる事象について将来の価値を現在の心理的価値に割り引いたうえで判断するが、割引方法として指数割引(先ほどの例では、いずれも105万円を選択)ではなく双曲割引が使用される、といわれる。双曲割引は、「すぐに受け取れるものは受け取りたいが、遠い将来のことは冷静に考えられる」という人の性質を示している。冒頭に述べた、年初に立てた目標を行動に移せないという心理は、「今日」楽しむことの価値が高いため、明日からがんばろうと思っても実際に明日が今日になるとがんばれない、ということだ。

行動経済学と退職金制度の従業員への伝え方

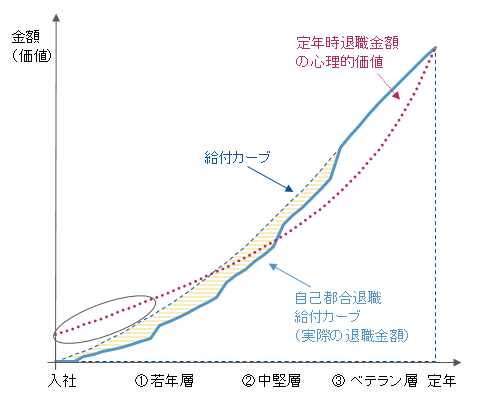

退職金制度は、一般に「功労報奨」「退職後の生活保障」などの性質を持ち、「退職引き留め」などの効果があるといわれる。下図は企業で一般的に見られる給付カーブおよび自己都合退職給付カーブ(実際の退職金額を表す)に、前節で示した双曲割引を用いた従業員年齢ごとの定年時退職金額の心理的価値を加えたモデル*2である。以下では本モデルを基に、退職金制度が持つ性質などの効果的な伝え方について考察する。

給付カーブと定年時退職金額の心理的価値

①若年層に対して:「功労報奨」を伝える

若年層に対して退職金制度をことさら説明しない企業もあると思われるが、若年層であっても、双曲割引のもと定年時退職金額の心理的価値は一定程度認識される(図の丸囲い)。退職金制度の存在について知ることは、安心感や帰属意識の醸成を通じ、若年層のエンゲージメント向上に寄与すると考えられる。

そもそも若年層が定年時の退職金額をよく知らない、あるいは覚えていない場合、この効果が得られないため、定年時退職金額が明確に意識される伝え方がよい。典型例は頭の中に残りやすいことから、モデル退職金を提示することが有用であろう。

②中堅層に対して:「退職引き留め」を伝える

中堅層では、定年時退職金額の心理的価値は双曲割引のもと若年層より大きく増加しない一方で、実際の退職金額が増加していく。実際の退職金額が定年時退職金額の心理的価値を上回る場合、退職金制度が中堅層の退職を促している可能性がある。これを企業として意図していない場合、退職金制度を見直すことも考えられる。

たとえば、自己都合退職削減(図の網掛け)をより大きくすることで、定年時退職金額の心理的価値を相対的に高めることができる。人はすでに持っている価値を重視する傾向があることから、給付カーブと自己都合退職給付カーブの差そのものが、退職引き留めのメッセージとなると考えられる。

退職金制度をすぐには見直せない場合も、自己都合退職削減をより効果的に伝える方法として、モデル退職金を提示することや、ポイント制の退職金制度においてポイント累計と自己都合退職による退職金額の両方を同時に提示することが考えられる。これによって、コストをかけて育成し、働き盛りとなった従業員の退職抑制が期待される。

③ベテラン層に対して:「退職後の生活保障」を伝える

ベテラン層に対しては、勤続年数要件や年齢要件により、自己都合退職削減が存在しないケースも多い。双曲割引のもと、定年時退職金額の心理的価値は急速に高まるが、実際の退職金額は心理的価値を上回っている。社会が雇用延長へと動く中、今後、労働市場においてベテラン層の雇用流動化が進んでくると、実際の退職金額が心理的価値を上回ることがベテラン層の退職を促す可能性があるかもしれない。

また、ベテラン層に対して退職金制度の有用性を改めて伝える必要性は高くないものの、退職金の使い方について理解を促すことには検討の余地がある。「メンタルアカウンティング*3」の考え方によると、退職金が宝くじのように捉えられると簡単に使われてしまう。将来のことは冷静に考えられることから、退職前のタイミングで、ライフプランセミナーなど従業員が退職後の生活について考える機会を作ることにより、退職金は老後の生活保障のため今まで積み上げてきたものだ、ということを従業員に改めて伝えることも一案である。確定給付企業年金を持つ企業では、あわせて年金での受け取りを促してもよいだろう。

上述のように、退職金制度の効果的な伝え方は従業員ステージにより異なると考えられる。行動経済学の知見を活かし退職金制度の伝え方を工夫することで、必要な人材の定着と一層の活躍が期待される。このことが、企業の持続的な成長にもつながるのではないだろうか。本稿が人事制度全体をよりよく機能させるための一助となれば幸いである。

- *1)掛金を拠出するか否か、および拠出する場合の拠出金額について、従業員が選択できる確定拠出年金のことを指す。

- *2)実際には退職金制度に対する双曲割引の強さは従業員個々人の性格・年齢・資産状況などにより異なると考えられる。なお、本モデルは新卒採用を前提としている。

- *3)お金を、その入手方法や用途によって色分けして管理する心理的性質のことを指す。