サステナビリティコンサルティング第1部 豊田 涼平

FIP制度開始の経緯

2020年10月、菅内閣総理大臣(当時)は所信表明演説において2050年カーボンニュートラルを宣言した。この目標の達成に向け、今後、再エネなどの脱炭素電源の活用がより一層重要となる。

我が国では再エネの普及・拡大に向け、2012年から固定価格買取制度(FIT制度)が導入されている。FIT制度により再エネ発電事業への参入障壁が低下したことで、国内の再エネ導入量の増加につながったものの、再エネ発電促進賦課金による国民負担の増加が課題となっている。

2021年10月に閣議決定された第6次エネルギー基本計画では、再エネの主力電源化を徹底するとしたうえで、2050年カーボンニュートラル達成を見据えた2030年度の再エネ導入目標が掲げられた。特に、同計画にて示された野心的水準の再エネが導入されると、全国的に再エネの出力抑制の蓋然性が高まることから、再エネ発電事業においても、需要と供給のバランスや系統の空き容量などを考慮した事業運営が求められる。

再エネへの投資インセンティブを確保しながらも電力市場への統合を図ることを目的として、2022年4月より新たにFIP(Feed in Premium)制度が開始された。FIP制度の導入により、発電事業における事業環境は大きく変化することが想定される。本コラムでは、FIP制度の概要と同制度下における事業展望を紹介したい。

FIP制度の概要と制度の特徴

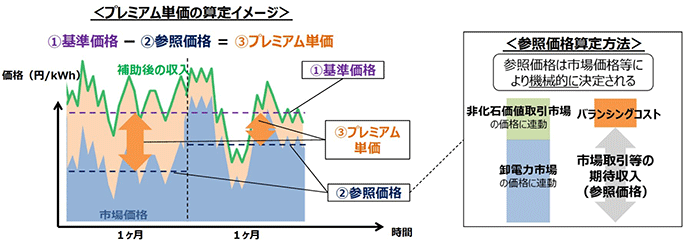

FIP制度とは、これまでのFIT制度とは異なる市場連動型の支援制度である。FIP制度下では、発電事業者自らが卸電力市場や相対契約などで売電を行い、その売電量に対し補助額(プレミアム)が交付されることとなる。このプレミアムのkWhあたりの単価は、電源ごとに設定される基準価格(FIP価格)と、卸電力市場価格(スポット市場と時間前市場の価格から算出)や非化石価値取引市場価格の実績、バランシングに係るコストを加味したうえで算出される。

FIP制度に移行することで事業者は新たに市場価格変動リスクを抱えることとなる。当社の分析では、発電した電力のkWh価値をスポット市場、非化石価値を非化石市場で全量売電できる場合を想定すると、概ねFIP価格水準の年間収入を見込むことができる結果となった。これは、卸電力市場や非化石市場の価格変動を相殺するようにプレミアム単価が設定されるためであり、FIP制度は、事業者の抱える市場価格変動リスクが軽減されるような制度設計になっているといえる。

FIP制度では、再エネ発電事業者においても、計画値と実績値との差分調整に係る費用が発生することとなり、事業者にとってリスクである。そのため、再エネ発電事業者がインバランスを低減させることがメリットとなるように、プレミアムの中に、一定額のバランシングコストが上乗せされている。ただし、これは経過措置であり、プレミアムに上乗せされる額は徐々に低減され、中長期的には現在のFITインバランスリスク料と同水準となる。そのため、発電事業者においては、計画値同時同量達成のための事務コストの削減や、発電量予測の精度を向上させるなどインバランス抑制のための努力が必要となる一方で、早期にバランシングコストの低減ができれば経過措置によるメリットを享受できることになる。

出力抑制リスクについては、FIP制度下においても事業者が抱えることとなる。FIP制度では、スポット市場のエリアプライスが0.01円/kWhの時間帯を出力抑制が発生している時間帯とみなし、当該時間帯はプレミアムが交付されないこととなった。一方で、当該時間帯のプレミアムはほかの時間帯に割り付けるようにプレミアム単価が調整されるため、事業者が平均的な電力供給を行う限りにおいては、全体での収入は同水準となることが見込まれる。

出所:経済産業省 改正再エネ特措法に関する説明会資料

FIP制度の今後の見通しと早期移行検討の重要性

FIP制度の施行初年度となる2022年度には、一定規模以上の太陽光、地熱、中小水力、バイオマスの新規認定がFIP制度の対象であり、その他50kW以上の電源もFIP制度を選択することができる。2023年度には50kW以上の陸上風力、2024年度には着床式洋上風力もFIP制度の対象となる方針が示されており、ドイツなどFIP制度を先行的に導入した国では、制度開始から徐々に対象電源が拡大されていることを踏まえると、日本においても将来的にはほぼすべての電源がFIP制度の対象となると考えられる。また、制度開始時のFIP価格はFIT価格と同水準とされることとなっているが、FIP制度の目的が再エネの市場統合であることを鑑みると、FIP価格はこれまでのFIT価格の傾向と同様に徐々に低下することが予想される。

FIP制度では、FIT制度と比較して、事業者は新たなリスクを抱えることとなる。しかし、FIP制度は、FIP価格水準での収入が見込まれる制度設計とされており、売電方法の自由度が拡大したことから、事業戦略によってはプレミアムを含めた収益を向上させられる可能性もある。特に、基準価格の変更なしに蓄電池の併設が可能になる点は注目である。蓄電池の活用は、インバランスの低減や出力抑制の回避が可能となるうえ、出力抑制が多く発生するエリアではプレミアム単価の調整による増収の可能性もあり、メリットも大きい。

エネルギー基本計画に掲げられている再エネの主力電源化に向けて、再エネの市場統合は、避けて通れない課題である。FIP制度は、各種リスクが低減される仕組みが設けられており、FIT制度から再エネの自立化へ向けた途中経過に位置付けられる制度である。さらに、早期参入のメリットとなりうる経過措置も含まれているため、蓄電池を活用するなどのFIP制度下での発電事業を早期に検討することは非常に重要であろう。