みずほリサーチ&テクノロジーズ サステナビリティコンサルティング第2部

宇野 春香、柴田 昌彦

- *本稿は、『日経ESG』2024年4月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

サプライチェーン排出量のうちスコープ1、2は自社の排出と定義される。前回紹介したスコープ1は、事業者自らの燃料の燃焼や工業プロセスによるCO2などの温室効果ガス(GHG)の「直接」排出だった。これに対して、スコープ2は他社が供給する電気、熱、蒸気を使用することに伴う「間接」排出だ。

企業の工場やオフィスで使用する電力を遡ると、石炭を含む化石燃料を使った火力発電などの発電所があり、発電により温室効果ガスを排出している。この排出を、電気を使用する企業の間接排出として算定する。具体的には小売電気事業者と契約を結んで購入(purchase)したり、オーナーが一括で電力調達契約を結んでいるビルにテナントとして入居し使用(取得、acquire)した電力による排出が、スコープ2に該当する。

その他には、隣接する他社の工場から余剰の蒸気を購入して使用する場合も、他社の工場でボイラーを使って蒸気を生成する際の排出を自社のスコープ2として算定する。

これらの場合、電力や蒸気の生成で排出が生じるのは発電事業者の発電所など他社の所有設備だが、電気・蒸気・温冷熱を使用するのは自社が所有・支配する設備である。スコープ1に加えてスコープ2も「自社の排出」と定義されるのは、電力などのエネルギーを消費した企業も排出の責任を負うという考え方に基づき、自社が所有・支配する資産を排出“源”と見なすからである。

以降、身近なエネルギーである電力に係るスコープ2排出量の算定について述べていく。

スコープ2は、企業が温室効果ガスの排出量を算定する基準となる「GHGプロトコル」のうち、主に2015年に発行された「スコープ2ガイダンス」で要件が規定されている。スコープ1と同様に自社に関係するスコープ2は、子会社や関連会社も含めた企業グループとして排出量の合計を算定するのが基本だ。算定対象となる組織の範囲は「支配力基準」と「出資比率基準」の2種類から自由に選べる(算定対象範囲の詳細については、第3回記事を参照)。

スコープ2の特徴は、スコープ1とは異なり「契約内容の変更により削減できる」点にある。スコープ1では、工場で使う化石燃料などの消費量自体を減らしたりプロセスを変更したりする必要がある。これに対して、スコープ2は電力使用量を減らさなくても、例えば小売電気事業者が提供する再生可能エネルギーの電力メニューへと契約を変えるだけで排出を削減できる。その仕組みを算定方法から確認しよう。

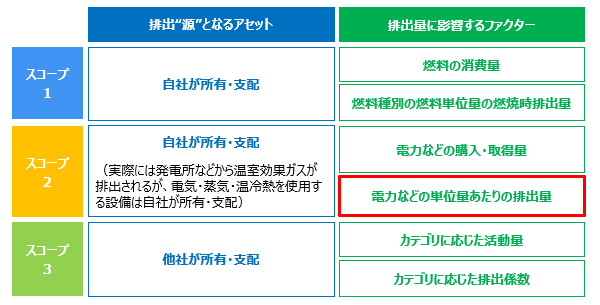

スコープ2は自社が所有・支配する資産を排出“源”とする間接排出

スコープ1、2は「自社の排出」と呼ばれ、自社が所有・支配するアセットが排出“源”になる

出所:みずほリサーチ&テクノロジーズ

スコープ2算定に2つの手法

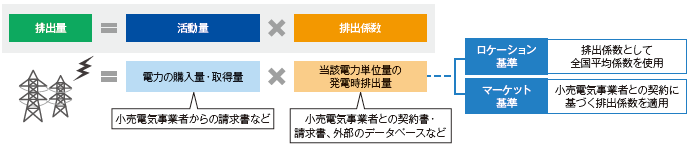

スコープ2の排出量もスコープ1と同様、基本となる算定式「排出量=活動量×排出係数(排出原単位)」に従い、それぞれのデータを収集・入力して排出量を算定すればよい。

活動量は「電力の購入量・取得量」で、小売電気事業者からの請求書などに記載されている。排出係数は「当該電力単位量の発電時排出量」を小売電気事業者との契約書や請求書、外部のデータベースなどから引用する。オーナーが一括で電力調達契約を結ぶビルにテナントとして入居している場合は、ビルオーナーからデータ提供を受ける。スコープ1と同様、環境省の「温室効果ガス算定・報告・公表制度」(SHK制度)で公開されている算定方法・排出係数一覧を参照するのが一般的だ。

スコープ2の算定方法には、「ロケーション基準」と「マーケット基準」の2つの手法がある点に注意したい。ロケーション基準手法では、排出係数として全国平均の係数を使用する。系統電力網を経由した電気を使用する場合、どの発電設備の電力か物理的には分からないため、系統網全体の平均値を適用するという考え方に基づく。

一方、マーケット基準手法では小売電気事業者との契約に基づく排出係数を適用する。自社の使用する電力がどの発電設備に由来するものかを契約の内容で指定し、契約に基づく排出係数を用いることができる。そのため、再エネメニューを選択するなど、電力調達の方法次第で排出削減が期待でき、企業の脱炭素の取り組みを反映できる。

GHGプロトコルでは、両方の計算を実施(二元報告、dual reporting)し、どちらかを「主」として開示することが要請される。異なる基準での比較は禁じられており、算定基準の変更による削減は認められない。

日本企業は、国内事業の排出量についてSHK制度における契約別排出係数を使用した算定・報告に慣れ親しんでいる。一方で、海外事業の排出量については、例えば電力が自由化されておらず契約別係数がない国・地域があるため、「日本はマーケット基準、海外はロケーション基準」と誤った解釈も散見される。しかし、GHGプロトコルでは二元報告が求められており、国内・海外ともに両手法での算定・開示が必要である。マーケット基準が適用できない国・地域については、ロケーション基準の排出係数で代用できる。

また、マーケット基準手法に基づく方がロケーション基準手法より必ず排出量が小さくなるわけではない。安価だが排出係数の大きい電力メニューの場合、電力料金は下がるがスコープ2排出量はロケーション基準より大きくなることもある。

スコープ2排出量の算定では排出係数に2つの基準

排出量は事業による活動量に排出係数を乗じて算出する。購入・取得した電力での例を示した。排出係数にはロケーション基準とマーケット基準の2種がある

出所:みずほリサーチ&テクノロジーズ

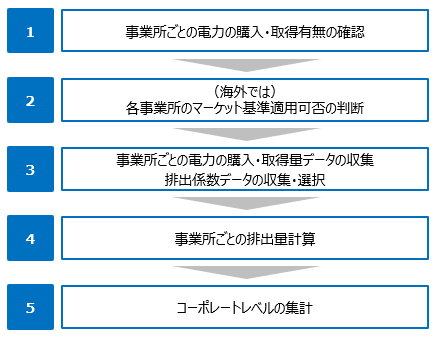

5つのステップでスコープ2排出を算定

5つのステップを通して、上記のスコープ2排出量の算定式を作っていく。ロケーション基準、マーケット基準の2つの手法に沿ってそれぞれの排出係数データを収集し算定を実施する。ただし、電力自由化がなされていない国などではマーケット基準を適用できないため、その分はロケーション基準のみとなる

出所:みずほリサーチ&テクノロジーズ

再エネ証書で排出量ゼロに

マーケット基準手法では、適切な再エネ証書を使うことで排出量を調整できる。再エネ証書は、再生可能エネルギー由来の電力から環境価値だけを切り離して証書化し取引できるようにしたものである。GHGプロトコルの考え方に基づけば、いわば使用した電力の属性を上書きすることで、相当する電力量分が「排出量ゼロ」となる。ただし、企業のエネルギー消費量の削減努力が後退しないよう、GHGプロトコルでは排出量と併せてエネルギー消費量全体も報告することを推奨している。

この他、スコープ2を減らすには自家発電への切り替えや、発電事業者と直接長期の電力契約を結ぶ「コーポレートPPA」導入などによる再生可能エネルギーへの切り替えといった手段がある。それぞれに長所短所があり、カーボンニュートラルに向けた企業の考え方や経営戦略が反映される部分だ。詳細については、また別の回で紹介する。

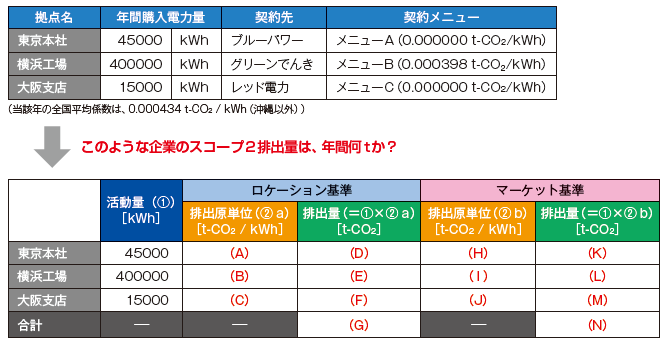

今回もスコープ2排出量を算定する演習問題を用意した(下図)。ぜひ、実際に計算してみてほしい。

前回のスコープ1と今回のスコープ2を学んで、自社の排出を算定できるようになった。次回からはサプライチェーン排出量算定の肝となるスコープ3について見ていこう。

スコープ2算定の演習問題

3拠点を持つ企業のスコープ2を算定してみよう。前ページの「スコープ2を排出算定する際のステップ」に従ってステップ3まで作業を進めると、上表のような情報が集められる。これらを基に計算をしてみよう

出所:みずほリサーチ&テクノロジーズ

■解答

(A)0.000434 (B)0.000434 (C)0.000434 (D)19.5 (E)173.6 (F)6.5 (G)199.6

(H)0.000000 (I)0.000398 (J)0.000000 (K)0 (L)159.2 (M)0 (N)159.2

関連情報

[連載]スコープ3で始める企業の新標準 炭素会計入門

-

2024年3月

今さら聞けない、スコープ1算定の基本 排出量は「活動量」から算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第3回)

『日経ESG』2024年3月号 -

2024年2月

サプライチェーン排出量を理解する 「スコープ3」に見るアップルの戦略

[連載]スコープ3で始める企業の新標準 炭素会計入門(第2回)

『日経ESG』2024年2月号 -

2024年1月

経営戦略の鍵「炭素会計」を学ぶ 炭素で見える、トヨタとテスラの違い

[連載]スコープ3で始める企業の新標準 炭素会計入門(第1回)

『日経ESG』2024年1月号