調査部 アジア調査チーム 主任エコノミスト 亀卦川 緋菜

hina.kikegawa@mizuho-rt.co.jp

8月にフィリピンが予想より早く利下げ

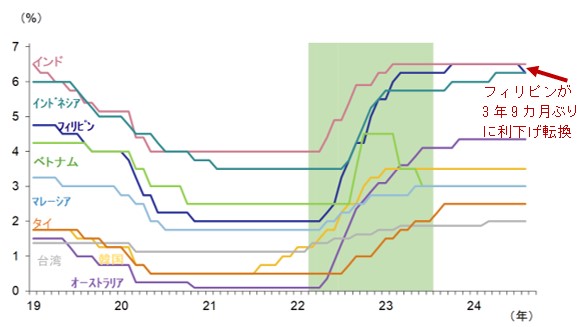

アジアの各中銀は、インフレ抑制や自国通貨安への対応から高金利を続けてきたが、2024年8月にフィリピンが3年9カ月ぶりに利下げに転じた(図表1)。その他のアジア各国・地域ではインフレが総じて鈍化傾向にあること、米国が2024年9月に利下げに転じる公算が高まり通貨安懸念も後退していることから、総じて利下げへ転じる環境が整いつつあると言える。本稿では、フィリピン中銀が利下げに転じた背景を振り返ったうえで、アジア各国・地域のインフレ動向、通貨安への中銀の警戒度、利下げを躊躇させ得るポイントを整理し、今後の金融政策を展望する。

図表1 アジア各国・地域の政策金利

(注)緑シャドーは、米国の利上げ時期

(出所)各中銀発表資料より、みずほリサーチ&テクノロジーズ作成

フィリピン中銀は、停滞する消費喚起を優先し利下げ転換

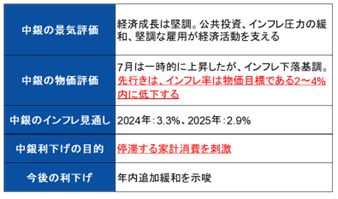

フィリピン中銀は、8月15日の金融政策決定会合で利下げを決定し、政策金利を6.25%から6.00%へ引き下げた。レモロナ総裁は、①インフレ収束が見込まれる中、②停滞する家計消費を刺激するために利下げを行った旨を記者会見で説明した(図表2)。

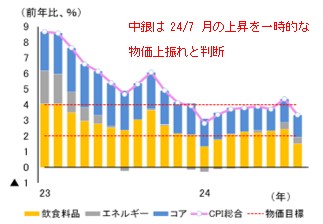

フィリピンの7月のCPI(消費者物価指数)は、電気料金の値上げや洪水による生鮮食品高を背景に前年比+4.4%と中銀の物価目標の上限である4%を8カ月ぶりに超えたが、中銀は生鮮品の上振れは一時的であり、インフレ鈍化基調に変わりはないと判断した(図表3)。大統領令による輸入米の関税引き下げが、今後一段と物価を下押すとの予測も、インフレ収束への中銀の自信を後押ししたと見られる。実際に、9月5日に公表された最新の8月CPIは、食品価格の低下を主因に中銀の目標内に再び下落し、足元では中銀の見立て通りの動きとなっている。

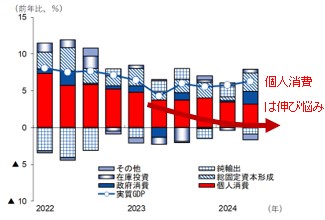

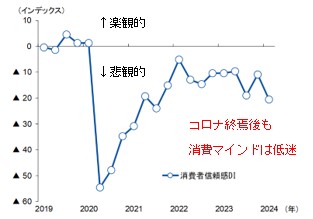

フィリピン経済は、2024年4~6月の成長率が前年比+6.3%と堅調さを維持しているが、実質GDPの約7割を占める家計消費は低迷が続いている(図表4)。消費マインドの弱さは、経済状況や財務状況などへの家計の見方を集計した「消費者信頼感指数」にも表れており、コロナ禍の終焉後も家計が消費に後ろ向きな姿勢がうかがえる(図表5)。中銀は、「利下げにより家計が消費しやすい環境を整える」と総裁会見で説明しており、消費の回復を優先し金融緩和に踏み切ったと言える。

図表2 フィリピン中銀・利下げのポイント

図表3 フィリピンCPI

(出所)フィリピン統計機構より、みずほリサーチ&テクノロジーズ作成

図表4 フィリピンGDP実質成長率

図表5 フィリピン消費者マインド

他のアジア各国・地域中銀も、9月の米国利下げを受けて順次利下げに転じる見込み

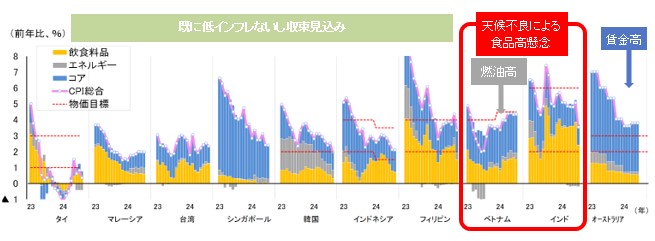

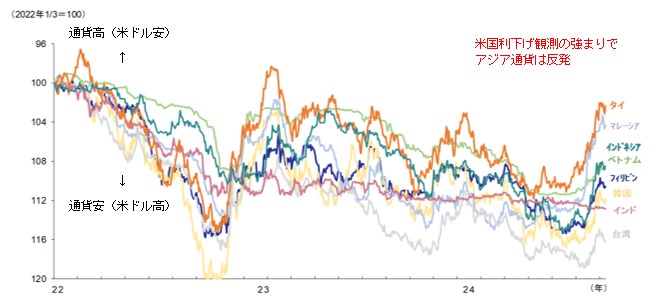

他のアジア諸国・地域でも、インフレは総じて鈍化傾向にあること(図表6)、2024年9月の米国利下げ転換が確実視される中でアジアの通貨安懸念も後退しつつあることから(図表7)、アジア各中銀は順次利下げに転じると見られる。ただし、利下げ開始時期に関しては、インフレや通貨安懸念への警戒度など各国・地域の状況により異なることが想定される(図表8)。以下では、①早期利下げが予想される韓国とタイ、②米利下げ後に物価や通貨の動向を見極めたうえでの利下げが予想される台湾、マレーシア、インドネシア、③当面は引き締め環境の継続が想定されるインド、ベトナム、オーストラリアを個別に説明する。

図表6 各国・地域のインフレ動向

(注)「コア」は、合計から「飲食料品」「エネルギー」を減じて算出。「エネルギー」は、水道・光熱費、燃油、交通サービスを集計。タイは、水道・光熱費と交通サービスを使用。シンガポールは、水道料金改定(24/4月)が見られた水道・光熱費を除き算出。ベトナムは交通サービスを使用。豪は四半期指数。データは、2024年9月6日時点

(出所)各国・地域統計情報、LSEG、各種報道資料より、みずほリサーチ&テクノロジーズ作成

図表7 各国・地域通貨の対米ドルレート

(注)データは、2024年9月5日時点

(出所) LSEGより、みずほリサーチ&テクノロジーズ作成

図表8 アジア金融政策予測

(出所) 各中銀発表資料、各国・地域統計情報より、みずほリサーチ&テクノロジーズ作成

韓国・タイは早ければ10月利下げの可能性

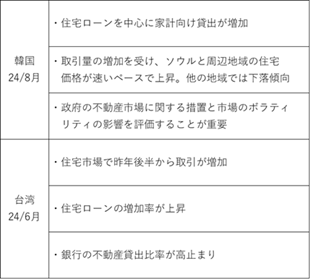

韓国はインフレが減速しており(図表7)、中銀は前回2024年7月会合において、今後利下げ時期を計ることを声明文で表明している。韓国はフィリピンと同様に個人消費の弱さが目立っており(図表9)、景気回復のため早期に利下げする可能性は高い。ソウル近郊の住宅価格の上昇や住宅ローンの増加といった不動産市場の過熱には引き続き警戒しながらも(図表9)、早期利下げに転じると予想する。

タイ中銀は、直近の8月会合において、現在の政策金利水準が長期的なタイの経済成長率に見合っているとの評価を維持した。しかし、ディスヤタット総裁補が会合後の記者会見で「状況が変われば調整が必要になる可能性がある」と発言したことは注目に値する。24年4~6月期の実質GDP成長率は前年比+2.3%とASEAN5の中でも最も低く、インフレ率も低水準であることから(図表6)、景気停滞が今後も続けば、次回10月会合で利下げする可能性がある。

図表9 韓・台中銀の不動産市場への言及

(出所)各中銀発表資料より、みずほリサーチ&テクノロジーズ作成

台湾、マレーシア、インドネシアは米利下げ後、物価と通貨を見極めて利下げと予想

早期利下げの韓国、タイに続く国・地域として台湾、マレーシア、インドネシアを想定する。

台湾は台風や洪水の影響による生鮮品高でインフレ率がやや上昇しているが(図表6)、アジアの他の国・地域と比べて落ち着いた推移にとどまっている。韓国と同様に不動産市場の過熱が懸念されているが(図表9)、台湾中銀は2024年6月会合で預金準備率を引き上げ、政府も7月から投資目的住宅への房屋税(固定資産税に相当)を引き上げるなど、政策金利以外のツールで対策を始めており、これらの効果を見極めながら米国利下げ後に金融緩和に転じると予想する。

マレーシアは足元で低インフレとなっているが(図表6)、2024年5月にディーゼル補助金の一部を取りやめた影響を中銀は注視している。加えて、マレーシア中銀は通貨安への警戒度が高いことから、米国利下げ後に自国通貨の推移を確認してから利下げを検討することが想定される。

インドネシアでは、インフレ率がすでに低い水準にあり(図表6)、米国の利下げ観測が高まったことで、通貨ルピアは対米ドルで上昇する傾向にある(図表8)。このため、2024年8月の会合で利下げに転じる可能性も浮上していたが、中銀は「ルピアの安定を強化し、外国資本の流入を促進する」との声明を発表し、現在の金利水準を維持した。ルピア相場の安定を使命とするインドネシア中銀は、依然として通貨安を警戒しているとうかがわれることから、米国が実際に9月に利下げに転じた後、通貨の動向を見極めた後に利下げを実施すると予想する。

インド、ベトナム、オーストラリアは引き締め環境を継続と予想

インフレ率が引き続き高いインド、ベトナム、オーストラリアは、当面は金融引き締めを継続すると予想する。

インドでは、野菜、果物、スパイスの価格の伸びが鈍化したことから2024年7月のインフレ率が中銀目標レンジの中間点を下回った(図表6)。しかし、熱波など異常気象を受け中銀は2024年7~9月期のインフレ見通しを前回会合の3.8%から4.1%に上方修正しており、当面は引き締め環境を継続すると見られる。

ベトナムは、食品高に加え、国内のガソリン価格の値上げやサービス価格の上昇などを背景にインフレ率が高止まりしており、早期の利下げは想定されない。

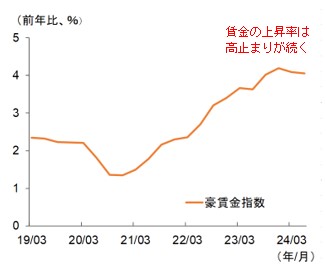

オーストラリアは引き続き賃金高が続いており(図表10)、2024年8月会合では利上げの可能性も議論に出たことから、年内の利下げは無いと予想する。

図表10 オーストラリア賃金指数

(注)ボーナスを除く賃金・季節調整済の計数を使用

(出所)各中銀発表資料より、みずほリサーチ&テクノロジーズ作成

先行きは、異常気象による生鮮品価格上昇や、米国利下げ後の為替レートに注目

以上のとおり、米国の9月利下げ観測が強まる中、フィリピン以外のアジア各国・地域でもインフレ収束の目途が立ち、通貨安懸念も和らいだ国・地域から順次、金融緩和に踏み切る可能性が高まっている。利下げにより消費や投資の活性化を図り、経済成長を持続させる狙いがある。

しかし、異常気象による食品価格の一時的な上昇には引き続き注意が必要だ。米国農務省は、最新の8月14日付けレポートにおいて2024年度のコメの生産予測を下方修正した。主要なコメの産地であるベトナムで、2024年前半まで続いたエルニーニョの影響を受けて雨季の開始が遅れ、コメの収穫減が見込まれると同レポートは分析している。また、EUの気候変動研究機関であるコペルニクス気候変動サービスは世界的に平年よりも高温が続く可能性を指摘しており、インフレ率に占める食品のウエイトが高いアジアでは生鮮品価格の上昇がインフレ率の再燃につながりやすい。

さらに、自国通貨についても、米国の利下げだけで各国通貨の下落圧力が和らぐとは限らず、資源価格や地政学リスクなど米金利以外の要因によっても左右されうる。

アジア各国・地域の気象状況や通貨の安定性を注視しながら、各国・地域の金融政策をウォッチしていくことが重要である。

[参考文献]

みずほリサーチ&テクノロジーズ(2024a) 「2024・2025年度 内外経済見通し―二極化と格差を抱えた強弱入り混じる成長パス―」、2024年7月2日

みずほリサーチ&テクノロジーズ(2024b) 「早期利下げを窺う韓国・台湾─ ただし不動産過熱が続けば利下げ先送りの恐れ ─」、2024年8月28日

Bangko Sentral Ng Pilipinas (2024) “Monetary Board Maintains Policy Settings”, Press Releases, August 15, 2024

Bank Indonesia (2024), “BI-Rate Held at 6.25%: Strengthening Stability and Maintaining Growth from Impact of Global Spillovers”, 21 August 2024

Bank of Korea (2024), “Monetary Policy Decision”, August 22, 2024

Central Bank of the Republic of China (2024), “Monetary Policy Decision of the Board Meeting (2024Q2)”, June 13, 2024

Childs, N., and LeBeau, B (2024), “Rice outlook: August 2024 (Report No. RCS-24G)”, U.S. Department of Agriculture, Economic Research Service, August 14, 2024

Copernicus Emergency Management Service (2024), “New record daily global average temperature reached in July 2024”, July 25, 2024