調査部 経済調査チーム 主席エコノミスト 山本康雄

yasuo.yamamoto@mizuho-rt.co.jp

実質所定内給与は前年割れが継続

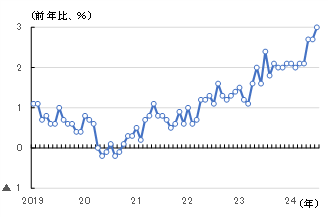

2024年7月の毎月勤労統計調査において、一般労働者の所定内給与の伸びは前年比+3.0%(6月同+2.7%)に高まった(図表1)。2024年春闘の高い賃上げ率(5.10%、連合集計ベース)を受けて、現行統計(事業所規模5人以上)で遡れる1994年以降でもっとも高い伸びとなったが、実質ベースでは前年比▲0.2%(6月同▲0.6%)と前年割れが続いた。毎月勤労統計の実質化に用いられる消費者物価(持家の帰属家賃を除く総合)が前年比+3.2%(6月同+3.3%)と高止まりしたためである。なお、日銀が金融政策を運営する上で主に参照するコアCPI(生鮮食品を除く総合消費者物価)は前年比+2.7%(6月同+2.6%)なので、これを用いて実質化すればわずかながら前年比プラスになっている。

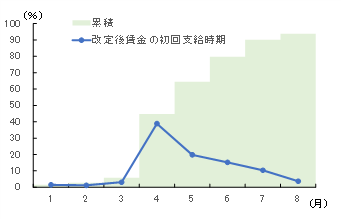

過去のパターンでは、およそ9割の企業が7月までに改定後の賃金を給与に反映している(図表2)。8月以降に名目賃金の伸びが若干高まる余地はあるものの、概ね2024年春闘の賃金への反映は終了したとみてよいであろう。また、最低賃金引上げも秋以降の所定内給与を多少押し上げる可能性はあるが、その影響は限定的であり、2024年度中の所定内給与の伸びはこれでほぼ定まったと言える。したがって、今年後半にかけて実質賃金(本稿では一般労働者の所定内給与をコアCPIで実質化したものを実質賃金とする)が明確にプラスに転じるためには物価が下がるしかない。

図表1 所定内給与(前年比)の推移

(注)事業所規模5人以上・一般労働者。共通事業所ベース

(出所)厚生労働省「毎月勤労統計調査」より、みずほリサーチ&テクノロジーズ作成

図表2 改定後賃金の初回支給時期

(出所)厚生労働省「令和5年賃金引上げ等の実態に関する調査」より、みずほリサーチ&テクノロジーズ作成

「物価を上回る賃上げ」を要求しなかった労働組合

実質賃金(所得)の低迷は、個人消費の伸び悩みにつながっている。GDPベースの個人消費は2024年4~6月期こそ前期比+1.0%(1~3月期同▲0.6%)と増加に転じたが、1~3月期まで4四半期連続で減少していた。インフレの影響で実質雇用者報酬の減少(2022年度前年比▲1.3%、2023年度同▲1.5%と2年連続で減少)が続いたためである。4~6月期の実質雇用者報酬は前年比+0.8%(1~3月期同▲0.8%)と増加に転じたが、雇用者数の増加分(前年比+0.5%)を勘案すると、雇用者一人当たりの報酬の伸びは同+0.3%程度にとどまっていた計算になる。春闘賃上げ率が5%を上回っても、実質ベースの所得の伸びはようやく足元で前年比小幅のプラスになったに過ぎない。

2024年の春闘を振り返ると、昨年12月1日に公表された連合の『2024春季生活闘争方針』では、「賃上げ分3%以上、定昇相当分(賃金カーブ維持相当分)を含め5%以上の賃上げを目安とする」とされていた。2023年度のコアCPIが前年比+2.8%だったことを踏まえると、そもそも労働組合は物価上昇率「並み」の賃上げしか要求していなかったことになる。

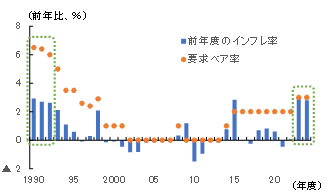

前年度のインフレ率と労働組合の要求ベア率の推移を確認すると、前年度のインフレ率(コアCPIベース)が前年比+2.6~+2.9%と現在に近い状態だった1990~1992年に労働組合は6.0~6.5%のベースアップ(定昇込みで8~9%の賃上げ)を要求していたことがわかる(図表3)。労使交渉の結果として最終的なベースアップは3~4%での妥結となったが、インフレ率を相応に上回る賃上げが実現していた。当時はちょうど平成バブル崩壊のタイミングに当たるが、現在と比べればまだ期待成長率が高かったため、労働組合は当然のようにインフレ率より高い賃上げを要求し、経営者側も(要求通りとはいかないまでも)それに近い賃上げに応じるのが普通であった。一方、直近2年間は前年度のインフレ率が約3%であったのに対して労働組合は3%のベースアップ(正確には2023年は3%程度、2024年は3%以上)しか要求していない。直近の2年間、労働組合は最初から「物価を上回る賃上げ」を放棄していたとも言えるだろう。

「物価を上回る賃上げ」に必要な労働組合と経営者のノルム変化

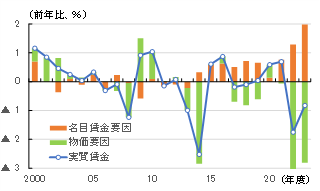

日銀は今年3月にマイナス金利を解除し、7月には政策金利を0.25%に引き上げた。植田総裁は5月の講演1において、「好調な企業収益や労働需給の引き締まりを背景に、物価上昇を賃金に反映する動きが明確になって」いると述べたが、インフレ率並みの賃上げが行われただけでは「好循環」が実現したとまでは言い難い。賃上げがインフレに追いついただけでは、マイナスだった実質賃金がゼロ近傍になるだけのことであり、労働者(≒国民)の生活水準向上につながらないためだ。低金利時代の実質賃金の動向をみると、2000~2023年度の24年間のうち10年間、2010~2023年度の14年間のうち7年間で実質賃金は前年比マイナスだった(図表4)。この間、労働者の生活水準は向上せず、特に直近2年(2022~2023年度)の実質賃金は、デフレ脱却への期待が高まる背後で大幅マイナスになっており、コロナ禍が明けた後の個人消費がなかなか回復しないのも当然であったと言えるだろう。

図表3 前年度のインフレ率と要求ベア率

(注)インフレ率はコアPI(生鮮食品を除く総合消費者物価)

(出所)総務省「消費者物価指数」、連合資料より、みずほリサーチ&テクノロジーズ作成

図表4 実質賃金の要因分解

(注)名目賃金は事業所規模5人以上・一般労働者の所定内給与(2016年度以降は共通事業所ベース)。物価はコアCPI。

(出所)厚生労働省「毎月勤労統計調査」、総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

来年にかけて日銀がどこまで政策金利を引き上げられるか。それを左右するもっとも重要なファクターになりそうなのが、2025年の春闘賃上げ率である。5%を超えた今年の賃上げの反動もあり、今のところ、来年の賃上げ率は今年より低下するとの見方が多い(みずほリサーチ&テクノロジーズは3%台後半と予測している)。しかし、実質賃金の改善を伴う「物価(上昇率)を上回る賃上げ」が実現するためには、2024年並みかそれ以上の賃上げが継続する必要がある。7月の展望レポートにおいて、2024年度のコアCPI見通しは前年比+2.5%となっているが、これは2023年度実績の同+2.8%から0.3%ポイント鈍化するに過ぎない。生活水準向上のため、労働組合がインフレ率+0.5~1.0%の賃金を要求するのであれば、必要なベースアップは3.0~3.5%となる計算だ。賃金カーブを維持するための定期昇給分は1.5~1.8%程度なので、2024年度のインフレ見通しと整合的な春闘賃上げ率は4.5~5.3%と試算される。

さらに、今年のように要求したベースアップ(3%)より高い賃上げ(3.56%)が回答されることは通常ない。アベノミクス下で労働需給がひっ迫し始めた2015年度から2022年度まで、労働組合は2%のベースアップを求め続けたが、実績は0.3~0.7%にとどまり、要求とは1%以上の乖離が生じていた。それを考慮に入れれば、2025年は5.5%以上のベースアップを要求してもまったく不自然ではない2(それでも8~9%のベースアップを要求していた1990年代初頭に比べればかなり低い)。

インフレ率が約3%に高まった2023・2024年に労働組合がインフレ率並みのベースアップしか要求しなかったのは、3%でも過去20年に比べて高いベースアップであることから、それ以上の賃上げが現実的ではないと考えたためかもしれない。また、経営者側も2024年に要求を上回る高い賃上げを提示したのは一時的なものであり、インフレを上回る賃上げを継続する意識はまだ強くないように思われる。しかし、「物価と賃金の好循環」が定着するためには、労働組合は「インフレ率+α」の賃上げを普通に要求し、経営者もインフレを上回る賃上げを当然の義務と考えるくらいになる必要がある(そうでなければ、経営者は従業員の生活水準向上にコミットしていないことになる)。まずは2025年春闘に向けて労働組合が今年以上の賃上げを要求するか、連合が10月ごろに発表する「基本構想(春季生活闘争基本構想)」と12月ごろに決定する「方針(春季生活闘争方針)」に注目したい。それに対して企業経営者がどう反応するかが、今後「物価を上回る賃上げ」が定着していくかどうかの試金石となるだろう。

加えて、長期的な視点で「物価を上回る賃上げ」(実質賃金の増加)を可能にする条件は、労働生産性の上昇である。そのために企業は省力化投資などの施策を強化する必要があり、労働者側にも自身のスキルを継続的に高めていくことが求められる。岸田政権が打ち出した人的資本投資やDX(デジタル・トランスフォーメーション)投資促進の方針は、そうした労使の努力をサポートする政策として正しい方向性であったと評価できる。「物価高を上回る所得増」は政府にとっても主要な政策課題となっており、労務費の価格転嫁の推進、賃上げを実現した企業への税制優遇の拡充などの方策が挙げられている3。9月末の自民党総裁選後に誕生する新政権がこれらの政策を継承・発展させ、労働生産性の上昇と持続的な賃上げをどの程度支援できるか、中長期的に重要なファクターとして注目される。

[参考文献]

門間一夫(2024)「グリードフレーションのゆくえ~ 今年の賃上げの意味を考える ~」、門間一夫の経済深読み、2024年3月

- 1植田総裁『賃金と物価の好循環と今後の金融政策運営』(2024年5月8日、読売国際経済懇話会)

- 22024年のベースアップ(連合集計、賃上げ分が明確に分かる組合の集計値)3.56%は、コアCPIの上昇率(2023年度前年比+2.8%)を明確に上回っており、その限りでは「物価を上回る賃上げ」が行われたと言える。一方、2024年7月時点の所定内給与(事業所規模5人以上・一般労働者、共通事業所ベース)は前年比+3.0%とインフレ率並みの上昇率にとどまっている。その差は、組合のない事業所に属する労働者や(組合のある事業所でも)組合に属さない労働者の賃金上昇率が低位であったことなどに起因すると推測される。2000~2023年度の14年間を平均するとベースアップと所定内給与の伸びはほぼ一致していたが、足元で生じている労働組合のベースアップと毎月勤労統計調査における所定内給与の乖離が継続した場合、一般労働者全体で「物価を上回る賃上げ」が実現するために必要なベースアップはさらに高まる。

- 3首相官邸HP「物価高を上回る所得増へ」(https://www.kantei.go.jp/jp/headline/chinage/index.html)