調査部 経済調査チーム 主席エコノミスト 酒井才介

同 アジア調査チーム エコノミスト 西野洋平

第4事業部マーケッツデジタルテクノロジー部 第3チーム

ヴァイスプレジデント 太田晴康

同 課長 仲山泰弘

saisuke.sakai@mizuho-rt.co.jp

9月中旬時点の「みずほGDPナウ」によれば7~9月期GDPは前期比+0.0%

景気動向をいち早くタイムリーに把握したいというニーズを踏まえ、みずほリサーチ&テクノロジーズでは、浦沢(2023)等を参考にGDPナウキャスティング(GDPに先行して公表される経済指標を活用したGDP成長率のリアルタイム予測)に取り組んできた。太田他(2024)では、みずほリサーチ&テクノロジーズが構築したダイナミック・ファクター・モデルによるGDPナウキャスティングについての技術概要、予測パフォーマンス等を解説し、使用データが揃えば民間予測平均並みの予測精度が確保できることを示したところである。

本稿では、太田他(2024)で説明したモデルを用いて、9月中旬時点までに得られる月次経済指標を用いた7~9月期GDPのナウキャスティングの結果を紹介する。米アトランタ連銀が発表するGDPナウの日本GDP版のようなものであるが、本稿では「みずほGDPナウ」と呼称することとしたい。使用データとしては、9月中旬までに得られる7月分の鉱工業生産、消費活動指数、所定外労働時間、中小企業景況調査、消費財出荷指数、第3次産業活動指数等を用いている(太田他(2024)が説明しているとおり、ステップワイズ法で使用データを採択している)。

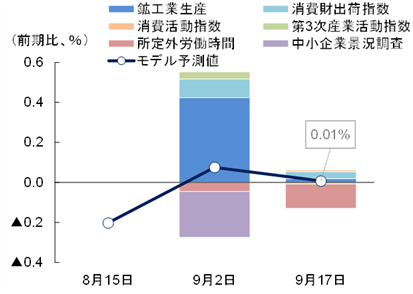

図表1のとおり、モデルによる9月中旬時点における7~9月期実質GDPの推計値は前期比+0.01%(年率+0.03%)となった。7~9月期の日本経済は、高水準の企業収益が賃金や設備投資に回ること等を受けて個人消費や設備投資を中心に回復基調が続くことが見込まれるが(酒井(2024)を参照)、9月中旬時点までに得られるデータからは、経済活動の回復ペースは鈍いことが示唆される。

図表1 7~9月実質GDPの予測値

(出所)内閣府「四半期別GDP速報」、東京財団政策研究所「GDPナウキャスティング」、日本経済研究センター「ESPフォーキャスト調査」等より、みずほリサーチ&テクノロジーズ作成

なお、東京財団政策研究所でも同様にナウキャスティングを実施しており、本稿と同じく9月17日時点で実施されたナウキャスティングにおいて7~9月期実質GDPは前期比▲0.01%(年率▲0.03%)と推計され、本稿と近い結果となっている(使用データは本稿と異なる。詳細は東京財団政策研究所ウェブサイトのGDPナウキャスティングを参照されたい)。また、日本経済研究センターが公表した9月のESPフォーキャスト調査(回答期間は2024年9月3日~9月10日、回答者は37名)における7~9月期実質GDPの民間予測値平均は前期比+0.43%(年率+1.75%)となっており、本稿や東京財団政策研究所のナウキャストと比べて高めの成長率が見込まれている。ESPフォーキャスト調査における民間予測は、本稿のモデルで使用した9月中旬までに得られる月次データだけでは反映しきれない先行きの景気動向に対するエコノミストの「読み」(フォーキャスト)が予測値に反映されており、足元までのデータからリアルタイムでGDP動向を把握するナウキャストとは予測値の性質が異なる(今後の月次経済指標の動向によっては「みずほGDPナウ」による予測値が民間予測平均に接近していく可能性もある)点には留意する必要がある。

生産や個人消費が力強さを欠く。7~9月期の経済活動の回復ペースは緩やか

7~9月期のナウキャスティングについては、9月中旬までに公表された月次経済指標を使って、GDP1次速報値の予測値を9月中に2回更新した。予測値アップデートの過程と、各月次経済指標の寄与度を示した結果が図表2である。太田他(2024)で示した枠組みと同様、図表2の折れ線が各時点における実質GDP成長率の予測値であり、月次の経済指標が新たに公表されたり更新されたりすることで予測値がアップデートされる。棒グラフは、予測値の改定幅、すなわち前回予測との差を各月次経済指標で寄与度分解したもので、寄与度を合計するとモデル予測値の改定幅と一致する。9月2日時点では7月分の鉱工業生産の増加等が押し上げに寄与し、9月17日時点では、7月分の所定外労働時間の減少等が反映された結果としてモデル予測値が9月2日時点から下方修正された格好になっている。

図表2 予測値の改定過程と各経済指標の寄与度

(注)モデル予測値は、各時点で知り得るデータを用いて推計した実質GDP成長率予測値。棒グラフは各経済指標の予測値に対する寄与度を示す。各経済指標の確報値による改定も寄与度変化に反映されている

(出所)内閣府等より、みずほリサーチ&テクノロジーズ作成

以下、足元の景気動向をみる上で特に重要となる生産、個人消費関連の指標(「みずほGDPナウ」で使用している鉱工業生産、消費活動指数)の動きについて簡単に解説しておこう。

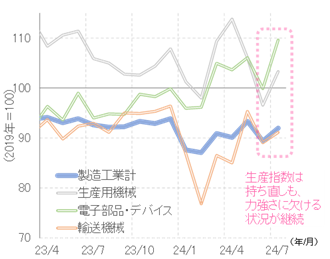

鉱工業生産は、景気循環との連動性が高く、速報性も高いことから多くのエコノミストが注目する指標の一つである。図表3のとおり、7月の生産指数は前月比+2.9%(6月:同▲4.2%)、4~6月平均対比で+1.1%と上昇している。もっとも、水準としては前月の落ち込みを取り戻した程度であり、均してみれば力強さに欠ける状況だ。半導体関連需要の増加等を受けて電子部品・デバイスは回復している一方、海外経済の減速や一部自動車メーカーにおける認証不正等を受けて生産用機械や輸送用機械の回復は鈍い。8月の生産予測指数(みずほリサーチ&テクノロジーズによる補正値)は前月比+0.3%と増産が見込まれているものの、台風等の影響で下振れる公算が大きいだろう。7月の輸出数量指数(内閣府による季節調整値)をみても前月比+1.3%と上昇したものの、半導体製造装置が減少していることに加えて自動車や集積回路(IC)も伸び悩むなど、均してみれば足元の財輸出は力強さに欠ける状況である。先行きは一部自動車メーカーの認証不正問題の影響緩和や半導体関連の需給改善が押し上げ要因になることが見込まれるが、海外経済の減速等が引き続き財輸出の逆風になる可能性が高い点等を踏まえれば、7~9月期の生産は伸び悩む可能性が高いとみている(経済産業省の基調判断も「一進一退」となっている)。

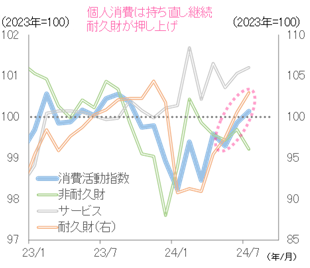

また、GDPの5割以上を占める個人消費の動向をみる上で、消費活動指数は財・サービスの消費活動を包括的に捉えることのできる月次の経済指標という点で有用である。図表4のとおり、7月の消費活動指数(実質、旅行収支調整済)は前月比+0.3%(6月:同+0.6%)、4~6月平均対比で+0.6%とこちらも上昇傾向で推移している。前月の反動による衣料品の不調等から非耐久財は弱含んだ一方、耐久財、サービスは増加した。特に耐久財はエアコン(猛暑需要)やテレビ(五輪関連需要)など家電販売が増加したほか、生産回復に伴う自動車国内販売の回復が全体を押し上げる構図が続いている。高水準の賃上げ率を背景に、7月の一般労働者の所定内給与(共通事業所ベース)の伸びは前年比+3.0%(6月同+2.7%)に高まった。実質ベースでは前年比▲0.2%と前年割れが続いているが、8月も所定内給与の伸びが若干高まる可能性があるほか、消費者物価についても9月以降は政府による「酷暑乗り切り緊急支援」を受けて電気代・ガス代の前年比上昇率が再び低下するため、実質ベースでみた所定内給与の前年比プラス転化が見込まれる。7月の特別給与(共通事業所ベース)は前年比+10.0%(6月同+8.6%)と先月から伸びが拡大しており、夏のボーナスは例年対比で高い伸びとなったほか、政府による定額減税の効果も加わり、実質所得の改善を受けて7~9月期の個人消費は増加傾向が継続するとみてよいだろう。ただし、8月の東京都区部CPIでは米類が前年比+26.3%と大幅に上昇するなど、食料品等の身近な品目を中心とした物価高継続への懸念から、家計の節約志向が根強く残ることが個人消費の回復ペースを下押しする要因になる点には注意が必要だ(7~8月の消費者態度指数をみても、株価急落の影響もあり改善ペースが鈍いものになっている)。

図表3 生産指数の推移

(注)製造工業計は鉱工業全体から鉱業を除いたもの。季節調整値

(出所)経済産業省「鉱工業指数」より、みずほリサーチ&テクノロジーズ作成

図表4 消費活動指数の推移

(注)

消費活動指数は旅行収支調整済みの季節調整値

(出所) 日本銀行より、みずほリサーチ&テクノロジーズ作成

以上のとおり、7~9月期の日本経済は個人消費など内需を中心に回復基調が続くと見込まれるが、9月中旬までに得られるデータを用いた「みずほGDPナウ」では7~9月期の実質GDPは横ばいでの推移にとどまる絵姿となっており、回復ペースは緩やかなものになりそうだ。「みずほGDPナウ」を活用しつつ、引き続き景気動向を注視していきたい(次回の「みずほGDPナウ」の推計結果の発信については、8月分の鉱工業生産や消費活動指数の結果等を踏まえて、10月中旬頃のレポート発刊を予定している)。

[参考文献]

浦沢聡士(2023)「GDP ナウキャストと景気判断~景気判断実務における GDP ナウキャストの活用に向けて~」、内閣府経済社会総合研究所「経済分析」第208号

太田晴康・仲山泰弘・酒井才介・松浦大将・越山祐資・西野洋平(2024)「「みずほGDPナウ」の推計~DFMを用いた日本のGDPナウキャスティング~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年8月30日

酒井才介(2024)「年率+2.9%と1次速報から小幅な下方修正(4~6月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2024年9月9日