調査部 総括・市場調査チーム 主任エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

2022年来の円安トレンドに決別

ドル円は、7月3日に1ドル=161円台後半の高値をつけた後、円高基調に急転換し、8月5日には1ドル=141円台後半まで下落した。1ドル=141円台の円高水準は、短期的にはやや行き過ぎであったとみられる一方、その後は1ドル=140円台半ばを中心としたレンジ推移が継続しており、2022年以来の円安トレンドに決別した。背景には、2022年来の「利上げする米国・利上げしない日本」という構図から、「利下げに向かう米国・利上げする日本」に局面が変化したことがある。

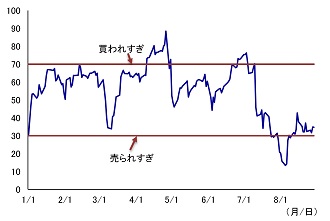

円高の主因は、①米国の7月雇用統計での市場予想下振れをきっかけとした景気後退懸念と米利下げ観測の高まり、②日銀の追加利上げ観測、③これらを受けた円キャリー取引の巻き戻し、④株価急落など金融市場全般がパニック状態となり一時的にリスクオフとなったこと、等である。ドル円の相対力指数(RSI)は一時13.3(図表1)と、円高が行き過ぎであることを示唆する水準まで急落した。その後やや円安に戻したものの、ドル円は2022年来の安値のトレンドラインを明確に下振れており、円安トレンドは一旦終息を迎えたようだ(図表2)。

図表1 ドル円の相対力指数(RSI)

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円とトレンドライン

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

日米金利差3%なら、ドル円の推計値は142円

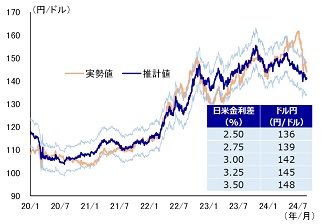

では、落ち着きどころとしてのドル円の適正水準をどう考えるべきだろうか。基本的には日米金利差1や経常収支などの円実需(円需給)の要因で決まってくると考えられる。足元の金利差や円需給の水準をもとに試算したドル円の推計値は1ドル=142円程度になっている。これまで推計値から乖離する形でドル円は過度な円安が続いていたが、今回の円高進行により、概ね修正されたと考えるべきだろう(図表3)。今後、日米金利差が安定的に推移するもとでは、ドル円は当面1ドル=140円台を中心に推移する公算が大きいと考える。

図表3はドル円の実勢値と推計値2の推移である。ドル円は概ね推計値±5%水準の範囲で推移していたが、2024年4月以降はこの水準を大幅に上振れて円安が進行した。ただ足元では、推計値に近い水準まで円高が進展したため、ファンダメンタルズからかい離した過度な円安は一巡したと考えている。日米金融政策の修正がおおよそ市場の織り込み通りに進展するなど、日米金利差が安定するもとでは、ドル円は推計値の1ドル=142円を基準に、1ドル=140円台を中心に推移するとみられる。

無論、日米金利差の水準が変わればドル円の推計値も変動する。図表3には各金利差に対応するドル円の推計値を示している。足元の日米金利差は概ね3%程度だが、仮に、米利下げ観測が和らぐなかで米金利が上昇し、日米金利差が3.5%まで再拡大すれば、ドル円は1ドル=140円台後半まで上昇するとみられる。一方、一段と米利下げ観測が高まり、日米金利差が2.5%に縮小すれば、ドル円は1ドル=130円台半ばまで下落する可能性がある。

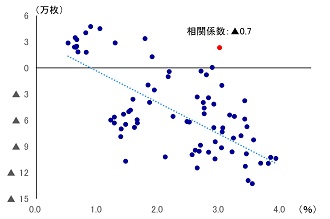

また、投機筋のポジション調整によるドル円の変動にも留意を払う必要があろう。図表4は、2018年以降の日米金利差と、投機筋のドル円の取引動向を示すIMM円ポジションの散布図である。過去の実績では、日米金利差が3%程度3の場合、IMM円ポジションの平均値は▲6.0万枚、中央値は▲6.8万枚と、円売り超のポジションとなっていた。一方で、足元投機筋はネットで円買いポジション(2.3万枚)を構築している。すなわち、先行き不透明感が後退すれば、投機筋が円売りポジションを再構築する可能性も十分にあることを示唆している。仮にそうした動きが生じた場合、推計値(1ドル=142円)対比で、円安水準で推移することになるだろう。

図表3 ドル円の実勢値と推計値

(注)水色線は推計値±5%、表は金利差に対応したドル円の推計値

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表4 日米金利差とIMM円ポジション

(注)データは2018年~。円ポジションのマイナスは円売りを示す

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

- 1本稿では、特段の明示がない限り日米金利差は10年金利差である。

- 2説明変数は①日米金利差(10年)、②1996年以降の円需給要因を月次で累積したもの(名目GDP比)。円需給要因=(経常収支-直接投資の再投資収益-証券投資収益×1/2)+(対外直接投資(収益の再投資を控除、ネット))

- 3厳密には、日米金利差が2.75%~3.25%。