調査部付みずほ銀行産業調査部米州調査チーム 上席主任エコノミスト 大澤秀暁

hideaki.ohsawa@mizuhogroup.com

環境・エネルギー政策は米国大統領選の争点の1つ

米国大統領選の投票まで1カ月を切ったが、激戦州の世論調査では両候補の支持率が拮抗した状態が続いている。どちらが勝利するか、まだ全く読めない状況と言えよう。

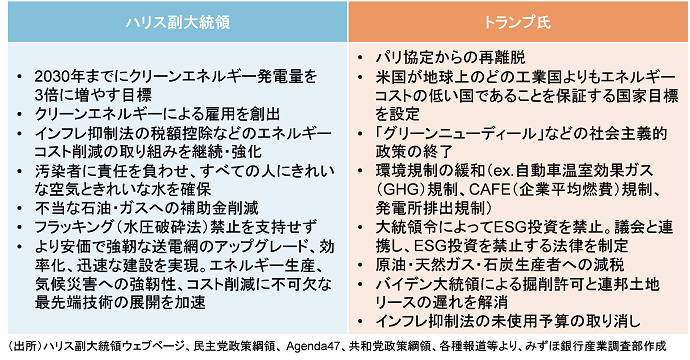

大統領選で争点となる主要な政策分野の1つが環境・エネルギー政策である。環境・エネルギー政策は両陣営の違いが大きく、トランプ氏が再選された場合、現バイデン政権からの変化が大きいと考えられる(図表1)。例えばトランプ氏が大統領に就任すれば、バイデン政権が復帰したパリ協定から再離脱するとみられ、バイデン政権が厳格化した自動車温室効果ガス(GHG)規制や発電所排出規制も緩和すると考えられる。そのほかにもESG投資の禁止や原油・天然ガス・石炭生産者への減税、連邦土地リースの加速といった、化石燃料の生産を促進する政策を進めると予想される。

図表1 両大統領候補の主な環境・エネルギー政策の比較

トランプ氏再選時に注目されるインフレ抑制法(IRA)の行方

トランプ氏がインフレ抑制法(IRA)をどう取り扱うかも注目点である。トランプ氏は7月の共和党全国大会の指名受諾演説で「まだ使われていない何兆ドルもの資金を、道路や橋、ダムなどの重要なプロジェクトに再配分し、無意味なグリーン・ニュー・スキャム(詐欺)のようなアイデアに費やされることは決して許さない」などと発言1しており、9月にも「IRAに関する未使用予算を取り消す」と発言2している。共和党政策綱領には「社会主義的グリーン・ニューディール政策の廃止」と記載されている。

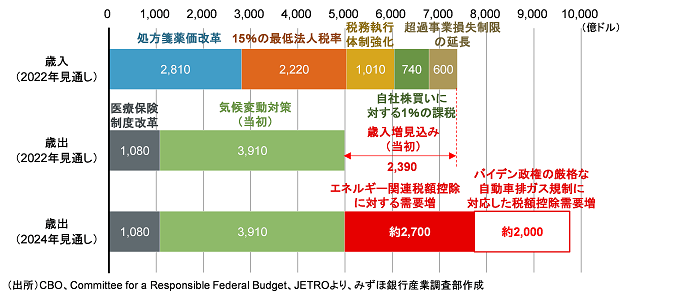

IRAは2022年8月にバイデン政権が成立させた、広範な環境・エネルギー関連の補助金・税額控除などを含む法律だが、法案成立時の見通しよりも税額控除利用見通し額が大きく上振れし、財政への負担が大きくなっている。特にクリーンエネルギー関連製造向け税額控除や電気自動車(EV)販売時税額控除といった項目は上振れ額が大きい3。トランプ氏が再選された際には、2025年末に期限を迎える、いわゆるトランプ減税の延長が最重要課題になるが、減税延長の財政負担は非常に大きいため、その負担緩和のためにIRAを縮小する可能性が高い(図表2)。

図表2 IRAの歳出見通しの変化

IRAは全廃ではなく一部修正が現実的

一方で、IRAによる企業の投資増加などの恩恵は、大統領選における激戦州や共和党が優位な州にも広がっているため、共和党議員からも法律の全廃には反対意見が出ることが予想される。トランプ氏再選時でもIRAの全廃は困難であり、一部修正にとどまると考えられる。実際、8月には18人の共和党下院議員がジョンソン下院議長に、投資への悪影響からIRAの全面的な廃止に反対する書簡を送っている4。Exxon Mobilなどの石油大手もIRAのうち、少なくとも業界に恩恵をもたらす条項は破棄しないよう求めていると報じられている5。

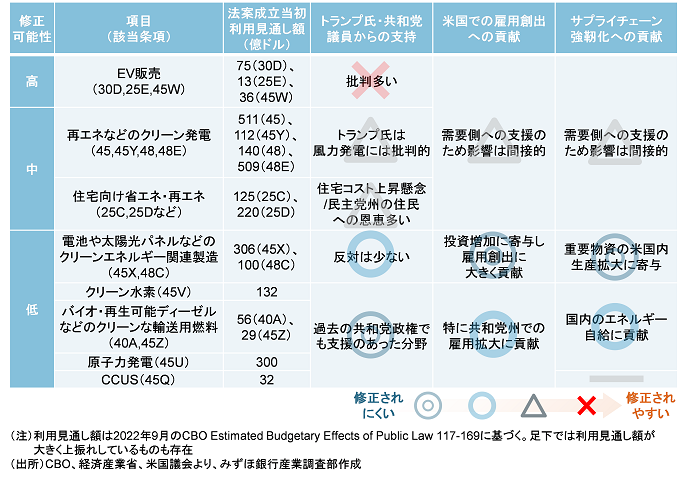

図表3では、トランプ氏・共和党議員からの反対の声が強いか、米国、特に共和党州に雇用増をもたらしているか、重要物資のサプライチェーン強靭化・対中依存脱却に貢献しているか、という3つの観点で、IRAのどの項目が修正対象になりえるかを整理した。

トランプ氏などからの反対の声が根強く、需要側(基本的に消費者)への税額控除であるため雇用創出に直接的に結びつかないEV販売時税額控除は、もっとも修正対象になりやすいと言える。修正の方向としては、抜け穴になっていると問題視されている「個人向けリース販売が最終組み立て地や電池部素材の原産地条件などがない商用車税額控除に含まれる点」が修正される可能性がまず挙げられる。現状、EVのリース比率は4割超6にのぼり、特に米国外で生産したEVをリースを積極的に活用して販売することが多い非米系の自動車メーカーへの影響が大きいだろう。また、米国・メキシコ・カナダ協定(USMCA)の原産地規則の充足を税額控除の条件に入れるなど、より米国の経済に貢献しているEVのみが税額控除を得られるように修正することも考えられるだろう。

反対に、水素や二酸化炭素回収・有効利用・貯留(CCUS)、原子力、バイオ・再生可能ディーゼルなど向けの税額控除は、以前から共和党が支援してきた技術であり、また共和党州を中心に雇用創出に貢献しているため、修正可能性は低いだろう。同様にクリーンエネルギー関連製造税額控除についても、雇用創出効果が大きく、また電池・電池部素材・太陽光発電パネルなどの重要物資サプライチェーンの米国シフトに貢献するため、こちらも修正可能性は低いだろう。再エネ含むクリーン発電については、トランプ氏は太陽光について最近では大統領討論会でBig fanであると述べているが、風力発電、特に洋上風力発電についてはこれまで否定的なコメントが目立ち、EV販売時税額控除より蓋然性は大きく下がるが、一部内容修正の可能性もあるだろう。住宅向け省エネ・再エネ設備の税額控除についても、共和党議員がこれまで提案したIRA修正案において修正対象になることが多かった。住宅コスト上昇につながる懸念があることや民主党州の住民への恩恵が大きいことから、修正対象となる可能性はあるだろう。

ここまでは議会による法律修正の蓋然性について考えたが、今回の選挙では大統領の政党と上下院の多数党が異なるねじれ議会となる可能性が相応にあるため、トランプ氏が再任してもIRAの修正法案を成立させられないこともありうる。その場合、行政権限でIRAの運用規則を変更し、実質的に税額控除の対象を制限することも可能である。例えば、EV販売時税額控除については、既述の「個人向けリース販売が商用車税額控除に含まれる点」を運用規則の変更で対応したり、税額控除対象となるために必要な電池の重要鉱物の原産性基準やFEoC(Foreign Entity of Concern)の条件をバイデン政権より厳格化することによって税額控除対象を絞ったりする可能性がある。共和党からの支援も大きい水素については、逆にバイデン政権での厳しすぎる条件7を緩和する方向の修正も考えられる。こうした行政権限での運用変更の影響は、議会を通す必要のある法律修正よりも早く出る可能性があることには注意が必要であろう。

図表3 IRAの主な税額控除の修正可能性評価

税額控除が縮小すれば、足下で販売に苦戦するEVには更なる逆風に

法律の修正であれ運用の変更であれ、EV販売時税額控除の縮小がIRAの財政負担軽減の中心になるが、これは足下で伸びが鈍化しているEV販売をさらに下押しすることになる8。EV販売比率は2023年まで上昇してきたが、それ以降はほぼ横ばいになっている。各年の8月時点のライトビークルに占めるEV比率9をみると、2021年8月の3.5%から2022年8月は6.0%、2023年8月は8.0%と順調に成長してきたが、2024年8月は8.5%と伸びが鈍化している。足下では業界平均の倍近くの販売インセンティブがEV販売に払われる10など、自動車メーカーが販売に苦戦している様子もうかがえる。トランプ氏が再任し最大7,500ドルのEV販売時税額控除が縮小することになれば、EV販売の減速感は強まり、相対的に環境性・利便性・経済性のバランスが良いハイブリッド車の人気がより高まりそうだ。

- 1Politico “Trump vs. Biden’s historic climate agenda” (2024年7月29日)

https://www.politico.com/news/2024/07/29/biden-climate-spending-trump-2024-00171593 - 2Politico “Trump vows to pull back climate law’s unspent dollars” (2024年9月5日)

https://www.politico.com/news/2024/09/05/trump-inflation-reduction-act-00177493 - 3Committee for a Responsible Federal Budgetの試算による

https://www.crfb.org/blogs/ira-energy-provisions-could-cost-two-thirds-more-originally-estimated - 4E&E News “Some House Republicans warn against climate law repeal” (2024年8月7日)

https://www.eenews.net/articles/some-house-republicans-warn-against-climate-law-repeal/ - 5WSJ “Big Oil Urges Trump Not to Gut Biden’s Climate Law” (2024年10月6日)

https://www.wsj.com/business/energy-oil/big-oil-urges-trump-not-to-gut-bidens-climate-law-795dc597 - 6Experian “State of the Automotive Finance Market Report Q2 2024” https://www.experian.com/automotive/auto-credit-webinar-form

- 7税額控除を受けるための水素製造に用いる電力についての条件が厳格化過ぎるとの意見がある。詳細は下記JETROレポートをご参照

JETRO「米財務省とIRS、クリーン水素製造税額控除に関する規則案を公表」(2024年1月4日)

https://www.jetro.go.jp/biznews/2024/01/b5c89c429669ba01.html - 8米国のEV販売動向についての詳細は下記レポートをご参照

大澤秀暁「米国におけるBEVの動向 —BEV販売が直面している壁とOEMの短中期的な打ち手—」(2024年3月12日)

https://www.mizuhobank.co.jp/corporate/industry/pdf/msif_222.pdf - 9ここではPHEV(Plug-in Hybrid Electric Vehicle)は含まない。MarkLinesのデータによる

Cox Automotiveの資料によると、2024年8月の業界平均の販売インセンティブは平均取引価格の7.2%であったが、EVは平均取引価格の13.3%となっている

https://www.coxautoinc.com/market-insights/august-2024-atp-report/