調査部 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

内需の低迷を外需が補う構図強まる。根強い中国経済のデフレ圧力

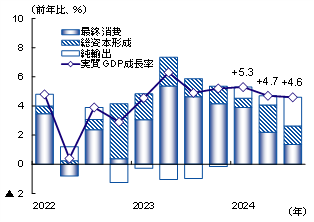

中国の2024年7~9月期の実質GDP成長率は前年比+4.6%と、前期(同+4.7%)から小幅に減速した(図表1)。需要項目別寄与度を見ると、輸出ドライブ(=価格引き下げ)効果による輸出増を背景に純輸出が+2.0%Pt(前期+0.6%Pt)と大きく拡大した一方で、内需は消費が+1.3%Pt(前期+2.2%Pt)、投資も+1.3%Pt(前期+1.9%Pt)と寄与度を縮小させており、内需の低迷を外需が補う構図が強まった。また、名目GDP成長率は前年比+4.0%で、GDPデフレーターは6四半期連続のマイナスとなった。中国経済のデフレ圧力の根強さが見てとれる。

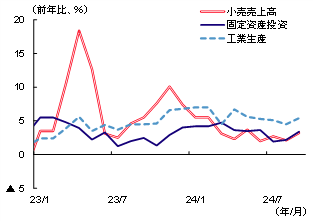

中国の景気は力強さを欠いているが、9月の経済指標には改善もみられた(図表2)。小売売上高は同+3.2%と、前月(同+2.1%)から加速した。消費財買い替え支援の補助金拡充が奏功した形だが、需要の先食いによる一時的な押し上げに過ぎず、消費低迷の基調に変化はないとみられる。固定資産投資(みずほリサーチ&テクノロジーズによる年初累計前年比からの推計値)も同+3.4%と、前月(同+2.2%)から加速した。大型設備更新の促進策を背景に製造業部門が堅調に推移したほか、地方政府専項債(特別債)の発行加速を受けてインフラ部門が持ち直した。投資は年末にかけて加速し、景気を下支えするものとみられる。

図表1 実質GDP成長率(四半期)

図表2 月次経済指標(小売・投資・生産)

不動産過剰在庫の調整が完了し、不動産投資が上向くまで3年以上かかる公算大

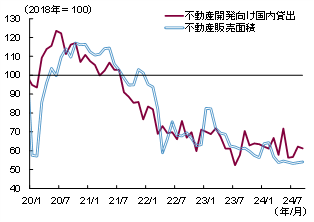

中国の不動産市場は、依然として底入れの兆しが見えない。図表3は、不動産投資の先行指標である不動産開発向け国内貸出と不動産販売面積を季節調整値で見たものである。優良案件を抽出したホワイトリスト制度に基づくディベロッパーへの資金繰り支援策(2024年1月)や、地方政府による住宅在庫の買い取り策(同5月)などのテコ入れが行われているが、市況を好転させるには至っていないことが分かる。

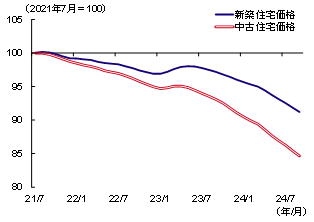

住宅価格は2021年のピーク時から新築で▲9%、中古で▲15%下落(図表4)しており、預金者アンケート調査でも不動産価格の上昇を見込む回答者の比率が11%と過去最低を記録するなど、先安観は根強く残っている。当局が価格をコントロールしているため急落の可能性こそ低いものの、反転の材料も乏しいことから、下落基調は当面継続しそうである。

図表3 不動産開発向け国内貸出・販売面積

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表4 住宅価格(70都市平均)

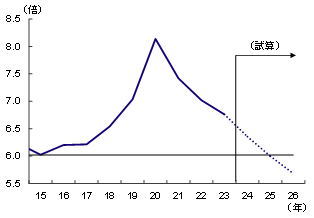

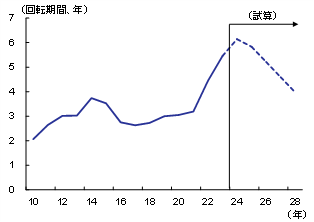

中国の住宅価格対所得比は2023年に6.8倍と、ピーク時から低下しているとはいえ、前回の市場調整局面(2015年)の水準(6.02倍)をなお上回っている(図表5)。現行の下落ペースが継続したとしても、割高感の解消にはさらに▲10%以上の調整が必要であり、それは2025年となる試算である。住宅価格の割高感と「保交房(予約販売済み未完成物件の引き渡し)」問題が徐々に解消されることにより、不動産販売は2026年以降、持ち直しに転ずるとみられるが、そのペースは緩慢なものにとどまりそうである。これまで積み上がった在庫の処分に伴う価格下押し圧力が残存し、先安観から購入の先延ばしが続くためである。在庫調整が完了し、不動産投資が上向くまで3年以上かかる公算が大きいとみている(図表6)。

図表5 住宅価格の所得対比

2. 所得はGDP成長率と所得の伸び率の回帰分析に基づき、GDP成長率予測(24年:+4.8%、25年:+4.4%)と整合的な伸び率を計算

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表6 住宅在庫の回転期間

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

先行き不安と逆資産効果が消費の足かせに。消費者の間に「デフレマインド」

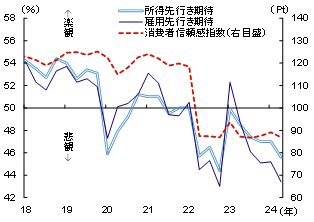

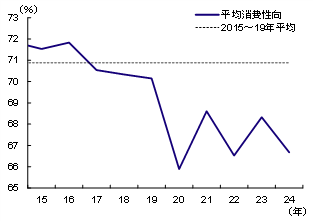

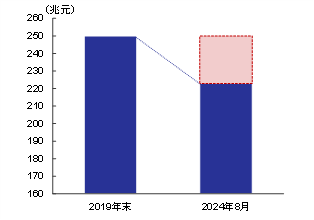

上述のとおり、中国の消費は低迷している。低迷の要因は2つ考えられる。1つ目は、ゼロコロナ政策の後遺症ともいえる先行き不安の高まりである。マインドを示す消費者信頼感指数はコロナ収束後に停滞し、雇用や所得の先行き期待もコロナ収束直後を除いて大幅に悪化している(図表7)。所得に対する消費の割合を示す平均消費性向はコロナ前の水準を大きく下回っており、家計が節約志向を強め、消費を減らしていることが一目瞭然である(図表8)。2つ目は、不動産価格の下落に伴う逆資産効果である。図表9は国民賃借対照表における保有住宅資産の価値減少額を試算したものであるが、2024年8月時点の減少額は2019年対比で約27兆元(名目GDPの2割強)に上っていることが分かる。家計のバランスシートの悪化が消費の抑制につながっているのである。

図表7 消費者信頼感指数・預金者アンケート

図表8 平均消費性向

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

その結果、消費者の間に「デフレマインド」が広がりつつあり、節約志向から一歩進んで消費水準を切り下げる「消費降級(ダウングレード)」が若者の間でトレンドになっている。「消費降級」とは、格安旅行に行き、外食も低価格の店舗を選び、新品ではなく中古品を買うなど、さまざまな工夫で出費を抑えようとする消費行動のことを指す。消費者は価格に一段とシビアになっており、供給過剰も相まって自動車など一部業界では過当競争の様相を呈している。

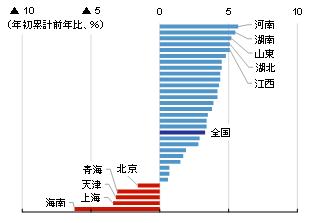

デフレマインドが定着しそうにあること、住宅価格の下落基調が当面継続するとみられることから、消費の低迷はさらに長期化することが見込まれる。ただ、三級以下の地方都市を指す「下沈市場」の存在により、一段の下振れは回避するものとみている。中国では各省の省都が二級都市とされているので、三級都市はそれ以外の主要な地方都市ということになる。「下沈市場」の消費者は全人口の約7割を占めるとされ、一級(北京、上海、広州、深圳)・二級都市の消費者に比べて所得は相対的に低いものの、購買意欲は旺盛である。省別小売総額を見ると、人口ボリュームの大きな地方を中心に堅調な伸びを示していることが分かる(図表10)。「下沈市場」の高い成長力を示唆しているといえ、低調な中国経済における注目ポイントの一つとなるであろう。

図表9 保有住宅資産の価値減少額(試算)

2.2019年末からの住宅価格下落幅を同期間の中古住宅価格の下落率に合わせて▲10.9%と想定

3.保有住宅資産の減価償却や新規住宅売買は考慮せず

(出所)国家資産負債表研究中心、CEICより、みずほリサーチ&テクノロジーズ作成

図表10 省別小売総額(2024年1~9月)

不動産不況と消費低迷の長期化により、景気の減速傾向が続く見込み

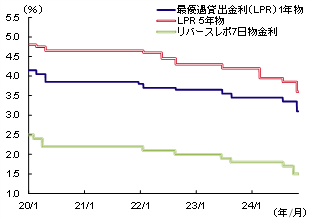

低迷する内需を中心に景気の減速感が強まっていることから、中国政府は足元、その下支えに躍起となっている。まず、中国人民銀行が9月末に短期政策金利(リバースレポ7日物金利)の▲0.2%Pt引き下げを含む一段の金融緩和に踏み切った(図表11)。次に、不動産対策ではディベロッパーへの資金繰り支援策の拡充や住宅在庫の買い取り策における地方政府専項債の活用に踏み込んだ。さらに、党中央政治局会議が「必要な財政支出を保証」すると言及し、財政部が10月に追加の財政出動を示唆した。11月に開催される全国人民代表大会(全人代)常務委員会において、追加支出が正式決定される可能性が高まっている。

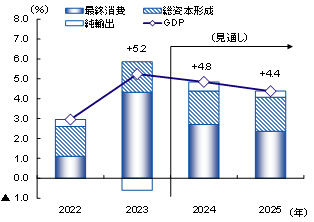

みずほリサーチ&テクノロジーズでは、中国の2024年通年の実質GDP成長率は+4.8%と見込んでいる(図表12)。景気下支え策の効果もあり、中国政府の成長率目標「+5%前後」をかろうじて達成できる見通しである。2025年は+4.4%と見込んでいる。全人代常務委員会の決定次第で上振れする可能性はあるが、不動産不況と消費低迷が長期化することから、景気の減速傾向が続くとみている。

図表11 政策金利・指標金利

図表12 実質GDP成長率の見通し

[参考文献]

みずほリサーチ&テクノロジーズ調査本部(2024)「2024・2025年度 内外経済見通し ~パンデミック後の落ち着きどころを探る世界経済~」(10月24日)

月岡直樹(2024a)「中国3中全会が「強国」路線を再確認 ~政策転換の兆しなく、経済見通しに影響せず~」Mizuho RT EXPRESS(7月29日)

鎌田晃輔(2024)「輸出ドライブが支える中国経済 ~早期に解消することはないが、次第に減衰する予想~」みずほインサイト(7月11日)

月岡直樹(2024b)「中国経済は好調ながら先行き不透明感も ~内需創出策の効果が今後の景気動向を左右~」Mizuho RT EXPRESS(4月18日)

月岡直樹(2024c)「デフレ圧力に直面する中国経済 ~デフレ回避の見通しだが、需要不足が続けば要注意~」Mizuho RT EXPRESS(2月14日)