調査部 主任エコノミスト 川畑大地

同 主任エコノミスト 諏訪健太

daichi.kawabata@mizuho-rt.co.jp

不振が続くドイツ製造業

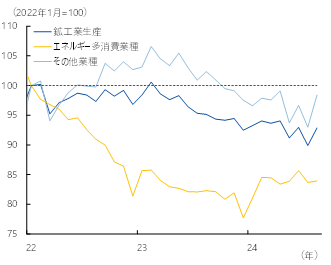

ドイツ製造業の不振が続いている。ドイツの鉱工業生産指数は、2023年初から1年以上にわたって低下傾向が続き、足元でもロシアによるウクライナ侵攻前の水準を5%程度下回っている(図表1)。その主因は、ロシアのウクライナ侵攻をきっかけに浮上したエネルギーの供給不安と価格上昇である。欧州天然ガス価格(TTF)は一頃に比べれば落ち着いたものの、過去の平均的な価格の2~3倍程度の水準で高止まりしており、製造コストを押し上げている。実際、化学や鉄鋼・非鉄のような製造工程でエネルギーを多く消費する業種の生産は、他業種に比べて落ち込み幅が大きい(図表1再掲)。

図表1 ドイツの鉱工業生産指数

(注) エネルギー多消費産業は製造工程でエネルギーを多く使用する業種(化学、鉄鋼・非鉄、紙・パルプ、窯業・土石)、その他業種はそれ以外の業種の合成指数

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

ドイツは、産業全体に占める製造業のウェイトが高く、製造業の不振は経済全体の低迷に直結する。昨年の実質GDP成長率は前年比▲0.3%と2020年以来のマイナス成長に転落し、今年もマイナス成長が続くとの見方が強まっている1。仮に2年連続マイナス成長となれば、東西ドイツ統一後に構造改革の遅れから景気低迷に陥り「欧州の病人」2と呼ばれていた2002年~2003年以来のこととなる。足元のドイツ経済がいかに深刻な状況に置かれているかがうかがい知れよう。

製造業国のドイツはしばしば日本と比較され、現在の状況も東日本大震災後の我が国と重なる部分がある。本稿では、日本との比較も交えながらドイツ製造業が直面するエネルギーコスト高の現状を整理するとともに、ドイツ経済の先行きを考察する。

産業用電力価格は欧州主要国の中で最高水準。産業空洞化の主因に

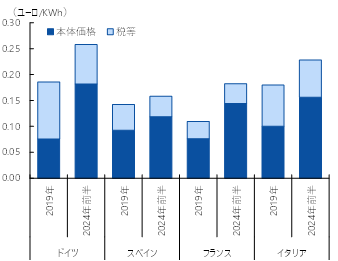

ドイツでは、2022年2月に始まったロシアによるウクライナ侵攻後に天然ガス価格が急騰した結果、産業用電力価格が大幅に上昇した。それが立地競争力の低下をもたらし、生産拠点の海外移転(製造業の空洞化)が進んでいる。

ウクライナ戦争以前、ドイツはロシアからの天然ガス輸送パイプラインであるノルドストリーム1を通じて安価な天然ガスを大量に輸入し、製造コストを抑制していた。しかしながら、ウクライナ侵攻以降、ロシアからの天然ガス供給が激減し価格が高騰したことや、減少したロシア産ガスを穴埋めするために、パイプラインに比べて輸送や保管にコストがかかるLNG(液化天然ガス)を米国・カタール等から調達したことから、電気料金が大幅に上昇した。欧州主要国の産業用電力価格を比較すると、2024年前半時点でドイツの電力価格が他国を大きく上回っていることがわかる(図表2)。

図表2 欧州主要国の産業用電力価格

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

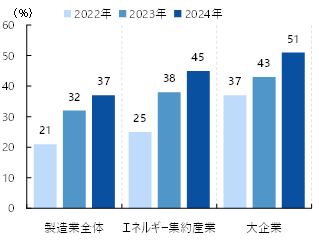

こうしたエネルギーコストの増加は立地競争力の低下を招き、製造業の空洞化を引き起こす要因になっている。欧州投資銀行投資調査(2023年)によれば、エネルギーコスト高が国内投資の阻害要因と回答した製造企業の割合が9割を超えたほか、ドイツ商工会議所連合が行った調査では、国内の生産規模縮小や生産拠点の海外移転を実施・検討している企業の割合は2022年以降、上昇の一途をたどっている(図表3)。2022年以降、大手製造業の国内工場閉鎖・人員削減計画が数多く報じられているが、鉱工業生産指数と設備稼働率を問うサーベイを用いて試算すると、ドイツ企業の生産能力が足元で大きく低下していることがわかる(図表4)。

図表3 海外生産移転を実施・検討する

ドイツ企業の割合

図表4 生産能力指数

(出所)Eurostat、欧州委員会より、みずほリサーチ&テクノロジーズ作成

産業空洞化に歯止めがかかる兆しはなく、ドイツ製造業の低迷は長期化

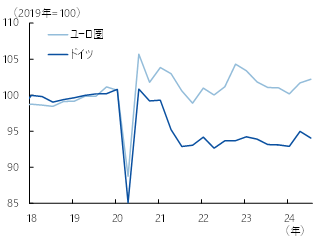

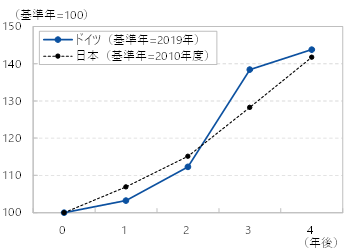

エネルギーコスト高が産業空洞化をもたらす構図は、東日本大震災後の日本を想起させる。川畑他(2023)でも指摘の通り、当時の日本は、原発稼働停止に伴うエネルギー価格上昇・供給不安等の「六重苦」3と呼ばれる諸課題に直面し、製造業の海外流出が加速した(製造業の海外生産比率は2011年度の18.0%から2015年度の25.3%に約7%上昇)。日本の産業用電力価格は、震災前の2010年度から2014年度にかけて上昇を続け(上昇率は41.7%)、生産拠点の海外移転を加速する大きな要因になったことは間違いない(図表5)。そして、現下のドイツも、当時の日本に近い状況にある。単純比較はできないが、足元のドイツの産業用電力価格は当時の日本に比べても上昇幅が大きい(図表5再掲)。

図表5 日独の産業用電力価格

(注)いずれも年次データ。横軸は基準年=0

(出所)資源エネルギー庁「日本のエネルギー2023年度版」、Eurostatより、みずほリサーチ&テクノロジーズ作成

ドイツ政府は、エネルギー価格の上昇に対して減税等の電力価格抑制策を講じているものの、発電コスト自体の増加幅が大きく、政策効果が相殺されている。エコノミストや産業界からは、対策が不十分との声が多く上がっているものの、未だ有効な対策が打たれていない状況だ。

震災後、数年にわたって製造業の国外流出が続いた日本の事例に鑑みれば、一度空洞化に弾みがつくと、その流れを止めることは難しい。エネルギーコストの上昇幅が当時の日本より大きい現状を踏まえれば、ドイツ製造業の空洞化は日本以上のペースで進む可能性すらある。米国のようにハイテク分野に成長企業があるわけでもないため、屋台骨である製造業の苦境は、経済全体の低迷に直結してしまう。しかし、SPD(ドイツ社会民主党)・FDP(自由民主党)・緑の党の3党連立政権は足並みがそろわず、短期的に有効な産業政策が講じられないままFDPが離脱する形で政権は崩壊した4。ショルツ首相は来年1月に議会で信任投票を行う意向を示しているが、信任される可能性は低く、来年9月に予定されていた総選挙が3月に前倒しで実施される可能性が高まっている。選挙となれば、世論調査で首位を走るCDU/CSU(キリスト教民主社会同盟)が議会第一党に返り咲くことが予想されるが、単独過半数議席の獲得は難しく、交渉・調整を経てSPDや緑の党との連立政権が想定される。また、直近の世論調査を踏まえれば、極右AfD(ドイツのための選択肢)や極左BSW(ザーラ・ワーゲンクネヒト同盟)等の急進政党が躍進することも予想され、議席配分次第では連立交渉が難航するリスクもある。政治的な不確実性の高まりは、製造業の海外流出を加速させる要因になりかねない。欧州の盟主たるドイツの政治・経済の混迷は長引きそうだ。

[参考文献]

川畑大地、山本武人、江頭勇太(2023)「不振が続くドイツ経済~エネルギー問題の長期化で懸念される製造業の「空洞化」~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年9月19日

- 12024年10月9日にドイツ経済・気候保護省が公表した経済見通しでは、2024年の実質GDP成長率を前年比▲0.2%と予測している

- 21990年の東西ドイツ統合後、構造改革の遅れなどを背景に経済の低迷が続くドイツを、The Economist誌など各種メディアは「欧州の病人(sick man of Europe)」と称した

- 3①円高、②経済連携協定の遅れ、③高い法人税率、④労働市場の硬直性、⑤環境規制、⑥電力不足・電力コスト高の六つの課題が日本の立地競争力を低下させる要因として挙げられた

- 4FDPは財政緊縮のスタンスをとり、同党党首でありショルツ政権で財務相を務めたリントナー氏はこれまでも経済・財政政策等を巡って首相と度々対立してきた。直近では、同氏が公表した法人税率引き下げや社会保障費抑制などの内容が盛り込まれた提言書が、野党寄りの内容として物議を醸していた