調査部 上席主任エコノミスト 井上 淳

調査部 主任エコノミスト 坂本 明日香

jun.inoue@mizuho-rt.co.jp

市場で高まるトランプリスクへの警戒感

米国の大統領選挙でトランプ氏が勝利してから約3週間が経った。トランプ氏の勝利に対する市場の最初の反応は米金利の急上昇とそれに伴うドル高の進行であった。その後、選挙直後にみられた米金利上昇はいくぶん落ち着きをみせ始めているが、背景にあるトランプリスクへの警戒感は続いている。

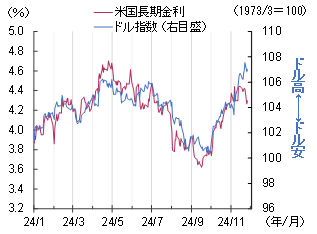

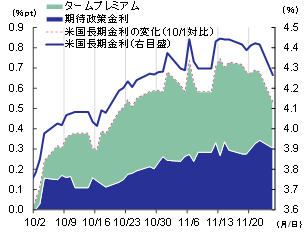

金融市場における米金利上昇・ドル高の流れは、米大統領選挙の1カ月前から始まっていた。トランプ氏の支持率が上昇するのに呼応して米金利上昇とドル高が進む展開となり、大統領選挙当日にトランプ氏の勝利が確定的になると、その流れはさらに強まった(図表1)。米国の長期金利は、その後、5カ月ぶりに一時4.5%台に達し、ドルの対主要先進国通貨レートを示すドル指数も続伸した。トランプ氏が掲げる関税強化と減税拡大がインフレ懸念を惹起させたほか、財政赤字拡大への警戒感も相まってタームプレミアムが上昇したことが原因であったとみられる(図表2)。

図表1 米国長期金利とドル指数

(注)ドル指数は、ドルの対主要先進国通貨指数

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 米国長期金利の推移

(注)米国長期金利の変化は、10/1対比の変化幅

(出所)LSEG、NY連銀より、みずほリサーチ&テクノロジーズ作成

米金利の上昇はその後一服し、先週末にトランプ氏が新政権の財務長官に財政規律を重視するベッセント氏を指名したのを受け、今週に入って低下している。ベッセント氏の指名により財政懸念に起因したタームプレミアムが縮小したほか、ベッセント氏が日量300万バレルの原油増産を提案したと伝えられインフレ懸念が和らいだことも影響しているとみられる。

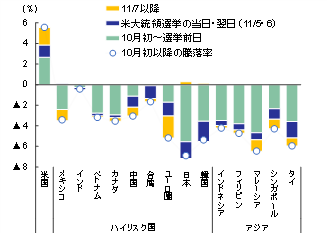

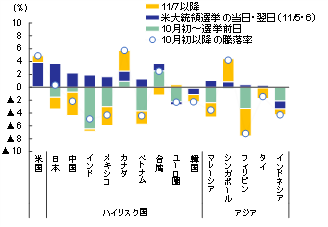

こうした米金利の推移は、トランプ次期政権の経済政策に対する思惑が今後も市場の大きな変動要因となり得ることを物語っており、影響を受けやすい国に注目が集まりやすい。実際、通商政策に代表される米次期政権の政策運営への思惑は、すでに多くの国の通貨に影響を与えている。(1)トランプ次期政権の貿易政策の影響を受けやすいとされるハイリスク国1や、(2)対米サプライチェーンを担い、対中制裁の影響を間接的に受けるASEAN各国の通貨が10月以降下落しているのも、トランプリスクの織り込みが進んでいるためだと考えられる(図表3)。EIUの貿易リスク・インデックス2によれば、日本も対米貿易黒字の大きさや自動車が主要な輸出品となっていることなどからハイリスク国に分類されており、最近の円安も金融政策の方向感の違いによる日米金利差だけでなく、トランプ政策の潜在的なリスクが影響している可能性がある。

図表3 各国通貨の対ドル騰落率

(注)米国はドル指数の変化率。ハイリスク国は、EIU「Trump Risk Index」の貿易に関するリスクランキングの上位国

(出所)LSEG、EIUより、みずほリサーチ&テクノロジーズ作成

トランプリスクの影響は株式相場でも顕在化

トランプリスクに対する影響は株式市場でも同様に顕在化している。米国ではトランプ氏の勝利を好感し、株価は総じて上昇基調だが、業種ごとにみればトランプ政策に対する思惑によってすでに明暗が分かれ始めている。影響は海外でもみられ、半導体や自動車などトランプ政策の影響を受けやすい業種で影響が出始めている。

(1)米国株は一時史上最高値更新。ただし、業種間で明暗分かれる

米国では株価が上昇し、ダウ平均・S&P総合500種・ナスダック総合指数は一時史上最高値を更新した。業種別にみると、金融やエネルギー分野での規制緩和に対する期待から金融株・石油関連株などが上昇し、減税による景気浮揚への期待感も株価全体を押し上げた。一方、政策の恩恵を受けない環境関連銘柄は下落した。特に再生可能エネルギー関連の株価をみると、大統領選挙(11/5→11/6)、大統領選挙後(11/7以降)と連続でマイナスになっている企業が多いことがわかる(図表4)。

図表4 米国再エネ株の騰落率

(注)ナスダック総合指数で再生可能エネルギーに該当する企業。騰落率ごとに社数割合を算出

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

(2)注目の半導体・自動車関連では中国株の上昇が顕著

米国外に目を向けると、日本など海外株価の一部は、大統領選挙の当日と翌日に連れ高の展開となった。しかし、トランプ氏が掲げる通商政策の悪影響を受けるリスクが高い国の一部や、対中制裁の余波が懸念されるアジアなどでは、株価が下落した(図表5)。こうしたトランプリスクへの警戒から株価が下押しされる展開は、大統領選挙の前から多くの国でみられる。

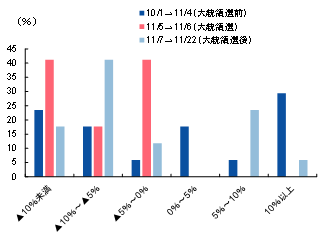

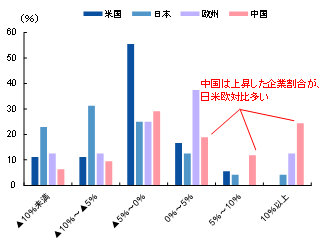

もっとも、業種別でみると異なる動きがみてとれる。ここでは日・米・欧・中を中心に、トランプ次期政権の通商政策で影響があると考えられる半導体と自動車について、11月初めから先週末までの騰落率の分布をみた。半導体は日米欧で下落した企業が多く(図表6)、特に日米の半導体関連株は、その他業種の騰落率分布(図表8)と比較しても、弱含みが顕著だ。一方、中国の半導体関連株は、大統領選挙後も上昇した企業が多かった。米国による半導体を巡る対中政策の厳格化に備え、むしろ国産代替が進むことへの期待が株価押し上げになっているとみられる3。

図表5 各国株価の騰落率

(注)ハイリスク国は、EIU「Trump Risk Index」の貿易に関するリスクランキングの上位国

(出所)LSEG、EIUより、みずほリサーチ&テクノロジーズ作成

図表6 半導体銘柄の騰落率比較

(注)11/1から11/22にかけての騰落率ごとの社数割合

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

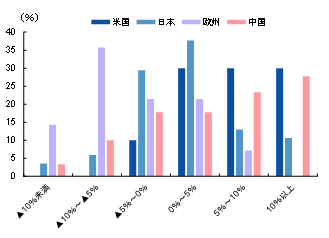

自動車関連株の騰落率分布からも、トランプ政策に対する市場の思惑の違いが読み取れる(図表7)。まず、米国の自動車関連株だが、全体として上昇しており、その他の業種と比較しても堅調だ。同様に中国の自動車関連株も、その他の業種と比較して分布が右側に寄っており、株価の上昇率が高い銘柄が多かったことを示している。米国の自動車関連株は関税強化などがプラス要因とみなされ、中国の自動車関連株は、10月の新車販売台数や乗用車販売台数などが良好な内容だった4ことが押し上げにつながったと考えられる。中国では自動車の買い替え促進策が行われており5、その効果が出ている可能性もある。対照的に、欧州の自動車関連株の分布は左側に寄っており、多くの銘柄が下落したことを示している。米国の大統領選挙の前から低調だった欧州の自動車関連株だが、トランプ政策や米中対立激化のリスクを受け弱含みの動きが長期化する懸念がある。日本の自動車関連株は、米国ほど堅調ではないが、円安による収益の押し上げ効果が株価の下支えに寄与しているとみている。トランプリスクは、株価の全体的な押し下げ要因となる一方で、円安観測がそうした下押しを和らげている。

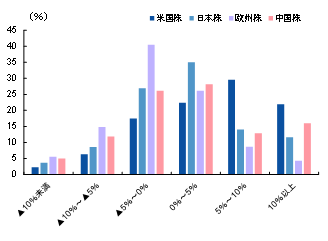

半導体・自動車関連以外の株価は、米国が株価の上昇を示す右寄りの分布だったのに対して、日欧は弱含みを示す左寄りの分布だった(図表8)。米国以外の国では、今後もトランプリスクによって株価の上値が抑えられる可能性がある。その一方で、半導体株と自動車株については、すでに述べたように中国銘柄の良好さが目立つ展開となっている。

図表7 自動車銘柄の騰落率比較

(注)11/1から11/22にかけての騰落率ごとの社数割合

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表8 その他業種の騰落率比較

(注)1.半導体・自動車を除いた全業種2.11/1から11/22にかけての騰落率ごとの社数割合

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

トランプ政策の具体化とともに、トランプトレードは再び活発化

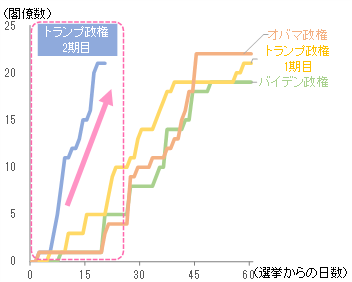

大統領選挙後、トランプ氏は異例のスピードで閣僚人事を決めており(図表9)、1期目の政権発足時と比べても、その速さが際立っている。具体的な政策についても、現時点ではまだ不透明な部分も多いが、早速メキシコ・カナダに対しては25%の関税を課すことや、中国に対しても10%の追加関税を課すことを表明するなど積極的に発言している6。そのため、市場では、過激な政策を矢継ぎ早に実行に移すリスクが高まっているとの思惑が醸成されやすい状況だ。

図表9 米閣僚人事の選定時期

(出所)ballotpediaより、みずほリサーチ&テクノロジーズ作成

トランプ氏の就任が2025年1月20日に迫る中で、同氏の発言や新政権発足に向けた動きが金融市場の大きな変動要因となることは間違いない。米金利はFRBの利下げを受け今後低下基調での推移が予想されるが、その米金利がトランプ政策の影響で上振れ(下げ幅縮小)し、為替はドル高・他通貨安トレンド、株式市場は米株高と海外株の上値抑制、以上が今後予想されるトランプトレードの動きだ。トランプ政策が米国の実際のインフレ動向に影響を与え始めた段階で、そうした動きは一段と顕著になるだろう。

具体的には、トランプ次期政権による関税引き上げや移民政策による労働需給のひっ迫、減税による景気浮揚などからインフレ圧力が高まり、その結果FRBが利下げを停止するような場合には、1ドル=160円程度まで円安が進展するリスクも否定できないとみている。また、そうした円安は足元では日本の自動車株の下支え要因となっているが、トランプ関税の影響が本格化すれば自動車産業の収益が下押しされ、日本の自動車関連株は弱含むと予想する。同様に中国向けの規制強化の影響が顕在化すれば、足元で堅調な中国の半導体株も弱含みに転じるだろう。さらに米中対立影響から減速傾向の中国経済がさらに下押しされば、影響は世界経済の回復を遅らせる要因となり、米国以外の海外株の上値は一段と抑えられることになるだろう。特に半導体や自動車といったすでに弱含みの傾向がでている業種の株価は、低調な推移が長期化するリスクにさらされることになる。

[参考文献]

みずほリサーチ&テクノロジーズ・みずほ銀行 (2024) 「米大統領選を受けた経済・産業への影響~国民の『内向き化』が招く米国第一主義の帰結とは?~」、MIZUHO Research & Analysis 2024 no.30 、2024年10月18日

みずほリサーチ&テクノロジーズ・みずほ銀行 (2024) 「米大統領選を受けた経済・産業への影響(改訂版)~国民の『内向き化』が招く米国第一主義の帰結とは?~」、MIZUHO Research & Analysis 2024 no.31 、2024年11月28日

- 1EIU(The Economist Intelligence Unit)が、以下の6つの観点から評価した貿易リスク・インデックスの上位10カ国を指す。具体的には、メキシコ、中国、カナダ、ベトナム、ドイツ、日本、台湾、インド、アイルランド、韓国が該当し、図表3と図表5では、ドイツ、アイルランドをユーロ圏に置き換えて表示

(1)対米貿易収支、(2)対米貿易量のトレンド、(3)当該国の経常収支、(4)鉄鋼、アルミ、自動車などのセンシティブな品目の輸出量、(5)輸出に占める対米依存度、(6)米国との自由貿易協定の有無 - 2同上

- 3日本経済新聞「トランプ氏が呼ぶ中国半導体株の急騰 上昇率は米国超え」2024年11月16日、「中国、半導体の国産化急ぐ トランプ氏再登板に身構え」2024年11月18日

- 4中国の10月新車販売台数は前年同月比7%増、乗用車販売台数は同11.2%増だった

- 5詳しくは、「商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(2024年4月26日)」

- 6日本経済新聞「トランプ氏、中国に10%追加関税 カナダ・メキシコは25%」2024年11月26日