調査部 主任エコノミスト 諏訪 健太

同 主任エコノミスト 川畑 大地

kenta.suwa@mizuho-rt.co.jp

ECBは3会合連続となる25bpの利下げを決定

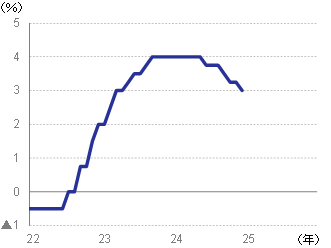

欧州中央銀行(ECB)は、2024年12月12日の政策理事会において25bpの利下げを決定し、預金ファシリティ金利を3.00%に引き下げた(図表1)。

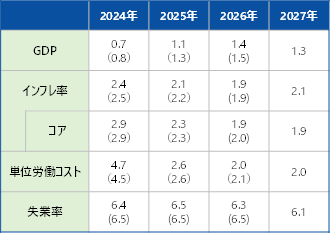

同時に公表されたECBスタッフ見通しでは、製造業の競争力低下を受けた輸出低迷等を反映して成長率見通しが予測期間を通じて前回9月の見通しから下方修正された(図表2)。また、インフレ見通しは、エネルギー物価を中心にヘッドラインが下方修正されたものの、サービス物価の下げ渋りを受けてコア物価は前回からほぼ不変となった。

図表1 預金ファシリティ金利

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

図表2 ECBスタッフ見通し

(注)カッコ内は9月時点のECB見通し(2027年は12月に初公表)。失業率は%、その他は前年比(%)

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

声明文では、ディスインフレのプロセスは順調に進んでいるとしたほか、これまで記載されていた「政策金利を必要な限り十分に制約的な水準に維持する」という文言が削除され、今後、景気を刺激も抑制もしない中立的な水準まで金利を下げることを示唆する内容となった。一方で、これまでの物価上昇の影響残存により域内インフレ率の水準は依然として高く、インフレとの戦いはまだ終わっていないとの認識も示されている。先行きの金融政策はこれまで通り「データ次第」であり、特定の政策金利パスを約束することはないとの慎重な姿勢を維持した。

大幅利下げ回避の背景は根強い賃金インフレ懸念

市場では一時50bpの大幅利下げを予想する見方があったほか、理事会でも一部メンバーから50bpの利下げ検討を求める意見が出ていたようだが、最終的には全会一致で25bpの利下げを決定している。最近の妥結賃金や消費者物価指数は賃金インフレ圧力の残存を示唆しており、ECBに大幅利下げを躊躇させる要因になったとみられる。また、11月のユーロ圏PMI(購買担当者景気指数)は大幅に悪化したものの、コロナ禍以降は実体経済を表すGDP等の統計に比べてやや下振れる傾向があり、利下げを急がなければならないほど景気後退リスクが高まっているわけではないとの判断もあったであろう。

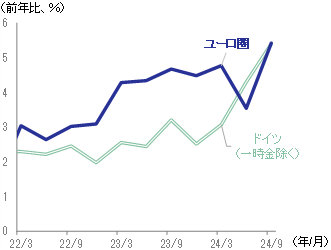

ECBが重要視するユーロ圏の妥結賃金は、2024年7~9月期に前年比+5.4%と前期(同+3.5%)から加速した(図表3)。加速の主因となったドイツは、インフレ手当など一時金の支給が押し上げ要因となったものの、その影響を除いても伸びが高まっている。ドイツでは、労使交渉を2年おきに行う組合が多いことから、2022年当時の高インフレが遅れて表れている面がある。

図表3 妥結賃金

(出所)ECB、Bundesbankより、みずほリサーチ&テクノロジーズ作成

図表4 賃金に敏感なサービス物価(中央値)

(注) 賃金に敏感なサービスは、投入コストに占める賃金の割合が全体の平均(38%)より高い品目。消費者物価に占めるウェイトは15%程度。

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

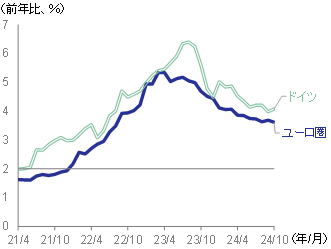

そして、こうした賃金上昇はサービス物価に転嫁され、インフレの減速を緩慢にしている。図表4は、消費者物価指数を構成するサービス品目のうち、人件費の投入比率が高い品目に絞って前年比の中央値を計算したものである。これは商品市況等の影響を受けにくい賃金インフレの指標とみなすことができる。その賃金敏感物価は減速傾向ではあるものの、減速ペースはごく緩やかで、物価目標の2%とは依然として距離がある。

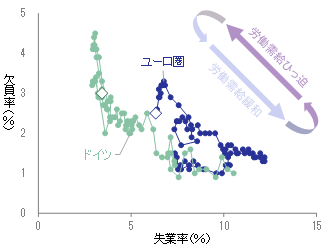

特にドイツは、景気が停滞しているにもかかわらず高い伸びが続いている。妥結賃金の伸びが加速した点に加えて、労働市場が比較的タイトであることが背景だ。ここで、労働市場の状況を表す失業率と欠員率をそれぞれ縦または横軸に取ったグラフ(UV曲線)を確認してみよう(図表5)。失業率と欠員率には負の相関があり、右下がりの曲線が描かれる。ドイツでは、欠員率が顕著に低下している一方、失業率はあまり上昇していない。これは通常、景気が悪化し始める際に見られる動きで、雇用調整の初期段階にあてはまる。ユーロ圏全体でも類似の状況下にあり、労働市場は総じてまだひっ迫気味であることを示している。労働需給のひっ迫は、人件費負担の大きいサービス業を中心に価格転嫁を促し、サービス物価の高止まりをもたらしている。

図表5 UV曲線

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

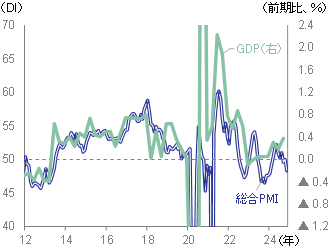

図表6 ユーロ圏:総合PMIとGDP

(出所) S&P Global、Eurostatより、みずほリサーチ&テクノロジーズ作成

また、ECBが利下げペースを決定する上では、足元の景気に対する評価も重要な要素になる。11月のユーロ圏総合PMIは48.3と前月(10月:50.0)から大きく悪化した(図表6)。公表直後には、マーケットが予想する50bpの利下げ確率が6割程度まで上昇する場面もあった。従来、PMIはGDP成長率との連動性が高く、コロナ禍前はPMIが50を下回るとマイナス成長になる関係がはっきりしていた。しかし、最近はその関係に変化があり、PMIはこれまでより景気に対して下振れ気味になっている1。2022年以降の関係性に基づけば、11月までのPMIから推定した10~12月期のGDP成長率は前期比+0.2%程度となる。力強いとは言えないが、プラス成長が続くと予想され、現時点で景気後退リスクは大きくないと評価できる。

2025年も大幅利下げの可能性は小

ECBは2025年も慎重な政策運営を継続し、大幅利下げの可能性は小さい。インフレ再燃リスクが残存する中では、性急な利下げや金融緩和への転換は適切ではない。ECBは来年以降も「データ次第」で判断し、先行きの政策運営について言質を与えない姿勢を続けると予想される。

ユーロ圏の妥結賃金はドイツの労使交渉結果を受けて減速が見込まれるものの、賃金インフレ圧力はまだ残っている。11月12日、ドイツ最大の労働組合IGメタルは25か月間で5.5%(年率2.7%)の賃上げに合意した。この労使交渉の結果は、2025,26年の賃金に反映される。前回(2022年:8.5%)対比では減速しているものの、年率で2%台後半とやや高めの結果だ。また、労働需給は緩和傾向にあるとはいえ、依然としてひっ迫感は強い(図表5再掲)。ドイツでは、大手自動車メーカー等が工場閉鎖および大量解雇を発表しており、ある程度の失業増は避けられそうもない。しかし、ここ2,3年で経験した深刻な人手不足を受けて、企業はこれまでより雇用の維持を重視し、全体の失業率はそれほど上がらない可能性もある。そうなれば、労働需給のひっ迫が続き、賃金やサービス物価は高止まりしやすくなるだろう。

インフレリスクが残存する中では、ECBは利下げに対して慎重にならざるを得ない。ラガルド総裁は、インフレ率については上振れ・下振れ双方のリスクがあり、景気については下振れリスクが大きいと指摘した。景気の下振れリスクは利下げを続ける根拠になる一方で、ディスインフレが不十分な状態での大幅利下げや金融緩和はインフレ再燃リスクを高める。また、中立金利のレンジについて、ラガルド総裁は1.75~2.5%、シュナーベル専務理事は2~3%と述べている。不確実性は高いものの、中立金利は2~2.5%程度と考えておくのが妥当ではないだろうか。

以上を踏まえると、ECBは来年も25bpずつの利下げを継続するものの、政策金利が2%中盤に到達した所で利下げを休止する可能性が高い。春先には利下げの終着点が意識される展開になりそうだ。

- 1シュナーベル専務理事は、11月27日に公開されたインタビューで「最近、調査(PMI)は必ずしも非常に信頼できるというわけではなく、ハードデータよりも若干弱くなっている」と発言

https://www.ecb.europa.eu/press/inter/date/2024/html/ecb.in241127~4456781790.en.html