調査部 主任エコノミスト 鎌田晃輔

kosuke.kamata@mizuho-rt.co.jp

内需が冴えない中国経済。米新政権の対中関税が実現すれば一段の減速が懸念

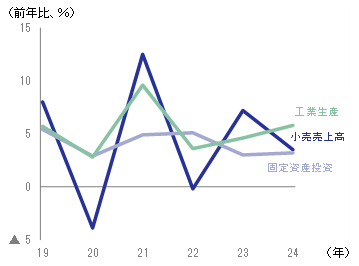

中国経済は内需が冴えず、停滞感の強い状況が続いている。10~12月期の実質GDP成長率は前年同期比+5.4%と前期(+4.6%)から伸び率が拡大したものの、2024年通年では+5.0%と前年(+5.2%)を下回る水準となった。主な経済指標を確認すると、小売売上高が2024年通年で+3.5%と前年(+7.2%)から減速し、固定資産投資も不動産不況が重石となり+3.2%と前年(+3.0%)からほぼ横ばいにとどまった【図表1】。一方、2024年の貿易黒字は過去最高の9,921億ドルとなり、輸出向けの生産増を背景に工業生産は+5.8%と前年(+4.6%)を上回った。総じて、2024年の中国経済は内需の低迷を外需が補う構図であった。

図表1 主要経済指標(年次)

こうした厳しい経済状況に加え、1月20日に就任する米国のトランプ次期大統領は対中関税を60%に引き上げると公言しており、実現すれば中国経済が一段と減速することは避けられない。中国政府はトランプ氏への過剰反応を避け動向を見定める構えだが、実際に対中関税が発動されれば第一次トランプ政権時と同様に報復措置を講じると予想される。

米国による対中関税の引き上げは、価格競争力の低下により中国の対米輸出の減少につながることはもちろん、中国が報復措置を講じれば中国の対米輸入コストが増加し、その分だけ中国の消費者・企業にとって「増税」となり実質所得を押し下げることとなる。加えて中期的には、関税の影響を避けるために中国から他国への生産移管が進み、中国国内の産業空洞化を招くおそれもある。

生産・輸出拠点としての中国の存在感は圧倒的。短期に完全代替することは困難

中国はグローバルサプライチェーンにおける生産・輸出拠点として圧倒的な存在感を示しており、生産機能を他国に直ちに完全移管することは現実的ではない。中国では、「世界の工場」として製造業の生産機能が集積してきたことに加え、「自立自強」の政策方針に基づく製造業振興策も追い風となり、国内製造業が急速かつ持続的に発展してきた。世界銀行によれば、世界の製造業付加価値総額(米ドル建て・名目)に占める中国の割合は2021年時点で30.5%と世界最大であり、EU(16.1%)、米国(15.5%)、日本(6.5%)を大きく突き放している。

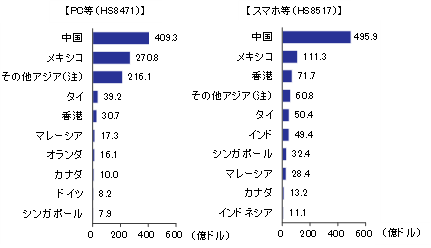

中国の対米輸出の主力製品であるPCやスマホの対米輸出金額を見ると、いずれも中国が最大の輸出国であり、特にスマホ等は2位のメキシコに4倍以上の大差をつけている【図表2】。世界全体への輸出で見ても、中国からのPC・スマホ等の輸出は約4割を占めており、世界市場において圧倒的な存在感を示している。対中関税の影響を回避するため生産・輸出拠点を中国から移管する動きが中長期的に進む可能性はあるものの、中国からの代替を実現するには相応の規模の生産能力増強投資が必要になるとみられ、それまでは中国製品に頼らざるを得ない面があると考えられる。

図表2 PC・スマホ等の対米輸出規模(2023年)

(出所)UN Comtradeより、みずほリサーチ&テクノロジーズ作成

中国の輸出企業の単価切り下げや人民元安が関税の影響を一部相殺

鎌田(2024)が指摘したように、中国では内需が低迷するなか、企業が輸出単価を切り下げて国内の余剰生産分を安価に海外へ売り出す「輸出ドライブ」が景気回復を支えている1。対中関税が大幅に引き上げられた場合、米国市場でのシェア維持を狙う中国企業が輸出単価を切り下げて関税による値上がり分を一部吸収し、輸出量の維持を図る可能性がある。

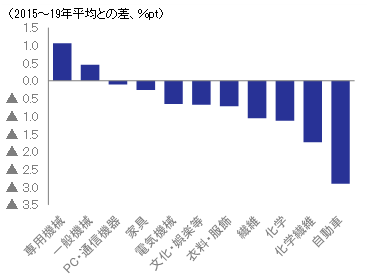

もっとも、輸出ドライブによる販売単価の切り下げは企業収益の圧縮につながるため、輸出ドライブの持続性を占う上では企業収益が重要なチェックポイントとなる。【図表3】は中国の工業企業の売上高利益率を業種別に取得し、2024年7~9月期の水準とコロナ前の5年平均(2015~19年平均)との差を取ったものである。これを見ると、自動車、化学、繊維といった産業の利益率が大きく落ち込んでいることがわかる。こうした産業では、関税の影響を単価切り下げで吸収する余力は乏しいとみられる。一方、専用機械や一般機械は利益率が改善しており、米国向け輸出が多いPC・通信機器も利益率の悪化幅は限定的である。収益面で余力のあるこれらの産業が単価を切り下げて米国輸出を継続すれば、対中関税の引き上げ後も中国の対米輸出の減少ペースが抑えられる可能性がある。

図表3 工業企業の売上高利益率(2024年7~9月期)

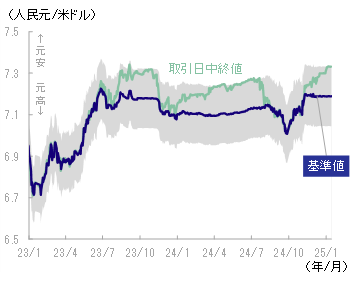

加えて、人民元安が関税の影響を一部相殺することも考えられる。人民元が下落すると中国からの輸出物価がドルベースでは下落し、対中関税の引き上げによる価格上昇分の一部が相殺される。人民元は2024年10月には1ドル=7.1元前後で推移していたが、11月5日の米大統領選でトランプ氏が当選してからは関税引き上げをはじめとする対中強硬策への懸念から下落し、足元では1ドル=7.3元を割るまで元安が進行している【図表4】。資本流出を警戒する中国当局は人民元の基準値を市場実勢対比で元高に設定し急速な元安進行を抑制しているが、国内景気の減速懸念や米中金利差の拡大が人民元の下押し圧力となる状況が続いている。

米新政権が対中関税の引き上げに動いた場合、輸入物価の上昇が米国内のインフレを悪化させることとなる。FRBは2024年9月以降、3会合連続で利下げを進めてきたが、関税等によるインフレ再燃懸念から、今後は利下げペースを鈍化させざるを得なくなるとみられており、米国では高金利環境が長期化する可能性が高い。対する中国は12月の中央経済工作会議において、2025年の金融政策を「適度に緩和的」とし、利下げや預金準備率の引き下げといった金融緩和策を継続する方針を示した2。すでに両国の金融政策の方向感の違いから米中金利差は拡大しているが、対中関税の引き上げは米中両国の金融政策への影響を通じ金利差を更に拡大させ、人民元の一段の下落が対中関税の影響を一部相殺する可能性がある。

図表4 人民元対ドルレート

(出所)CFETS、CEICより、みずほリサーチ&テクノロジーズ作成

追加関税による下押しは不可避。5%前後の成長率維持には追加財政出動が不可欠

生産・輸出拠点としてのプレゼンスの大きさに起因する代替困難性、輸出企業の値下げによる市場シェア維持、人民元安といった中国側の諸要因は、米国による対中関税の影響を一部相殺すると考えられる。また、中国は米国以外の第三国との貿易を活発化させ、米国への依存度を低減してきた。中国の通関統計によれば、2024年の輸出総額に占める米国向けシェアは14.7%、輸入総額に占める対米輸入シェアは6.36%と、いずれも第一次トランプ政権発足前の2015年(輸出18.0%、輸入8.92%)から低下しており、米国の対中関税およびそれに対する報復関税の直接的な影響は従来に比べて緩和されている。

しかし、トランプ氏が主張する関税引き上げ幅の大きさに鑑みれば、すでに内需の低迷で勢いを欠く中国経済を一段と下押しする要因になることは避けられない。中国は米国から大豆や原油といった食料・原材料を多く輸入しており、仮にこれらの品目に対し報復関税を導入することとなれば、生活必需品の価格上昇を通じて消費者マインドを一段と冷え込ませることにもなりかねない。みずほリサーチ&テクノロジーズ(2024)では、米新政権の対中関税引き上げが景気を一段と下押しすることなどから、中国の実質GDP成長率が2025年に+4.2%に減速すると予測する。

中国国内では2025年も「5%前後」の成長が達成可能とする見方が少なくないものの、不動産不況の長期化や消費マインドの低迷による内需の弱さが残る中、関税による下押しが加わることを踏まえれば、高成長を維持するには従来以上の財政出動が不可欠である。こうしたなか、発展改革委員会は2025年1月3日に携帯、タブレット等の通信機器の買い替えに対し補助金を支給すると発表した。財源となる超長期特別国債の発行規模は3月の全国人民代表大会(全人代)で判明する見通しである。中国財政部の高官は景気下支えのために国債発行や財政赤字を増やす余地は大きいと述べ、昨年の1兆元を上回る規模となる可能性に含みを持たせている。景気下押し圧力が増すもとで、中国政府がテコ入れ策をどのように拡充するかが注目される。

[参考文献]

鎌田晃輔(2024)「輸出ドライブが支える中国経済 ~早期に解消することはないが、次第に減衰する予想~」みずほインサイト(7月11日)

月岡直樹(2024a)「中国は景気下支えを一段と強化へ~習近平指導部が2025年の経済運営方針を決定~」Mizuho RT EXPRESS(12月20日)

月岡直樹(2024b)「中国経済の宿痾たる過剰生産能力~鉄鋼や「新三様」が貿易摩擦の火種に~」Mizuho RT EXPRESS(5月9日)

みずほリサーチ&テクノロジーズ(2024)「2025年 新春経済見通し~トランプ2.0の政策想定と世界経済への影響~」(12月26日)

- 1中国が過剰生産能力を抱える背景については月岡(2024b)を参照。

- 2中央経済工作会議の詳細は月岡(2024a)を参照。