調査部 シニア日本経済エコノミスト 服部直樹

naoki.hattori@mizuho-rt.co.jp

日本銀行の1月追加利上げ観測が高まる

1月23・24日に実施される金融政策決定会合で、日本銀行が政策金利を現在の0.25%から0.5%に引き上げるとの観測が高まっている。追加利上げが実施されれば、2024年3月のマイナス金利政策解除と、同年7月に実施された0.25%への利上げに続き、今次局面で3回目の政策金利引き上げになる。今年の春闘でも高水準の賃上げが続くとみられ、消費者物価が日本銀行の目標である前年比+2%前後で推移すると予想されるなか1、金融政策の正常化進展によって日本経済が「金利のある世界」へと徐々に近づいていることが確認できそうだ。

そこで本稿では、日本銀行が政策金利を0.5%に引き上げた場合の影響について、家計の観点から試算した。具体的には、金利上昇の直接的な影響である預金金利収入・住宅ローン利払いの変化と、間接的な影響である為替レートの変化について一定の前提を置き、家計収支にどの程度のプラス・マイナス影響が生じうるかを計算した。なお、本稿の試算手法は2024年7月に刊行した拙著『展望 金利のある世界』(服部・有田(2024))に基づいている。詳細については同書を参照されたい。

試算の想定:普通預金金利は0.2%、住宅ローン変動金利は0.6%に上昇

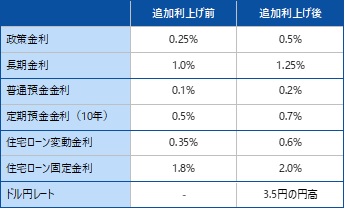

本稿で実施した試算の想定は図表1の通りである。政策金利の0.25%Pt上昇に伴い、長期金利(10年国債利回り)も同程度上昇すると想定した。

図表1 0.25%Pt追加利上げの試算想定

(出所)日本銀行、財務省、各種金融機関、住宅金融支援機構より、みずほリサーチ&テクノロジーズ作成

家計が直面する金利として、まず預金金利では、普通預金金利が0.1%から0.2%に0.1%Pt上昇するとの想定を置いた。これは、政策金利が前回0.25%から0.5%に引き上げられた2007年と同じ水準である。また、定期預金金利(10年)は0.5%から0.7%に0.2%Pt上昇するとした。定期預金の方が、普通預金に比べて金利上昇幅が大きくなる過去の傾向を反映した。

次に住宅ローンでは、変動金利の新規借入金利(優遇幅適用後の最低値)が0.35%から0.6%に0.25%Pt上昇すると想定した2。既存の借り手に適用される変動金利も、同じ幅で上昇するとの前提を置いた3。住宅ローンの固定金利(フラット35金利の最低値)は、1.8%から2.0%に0.2%Pt上昇すると想定した。固定金利型の住宅ローンでは既存の借り手に金利上昇の影響はなく、新たに借り入れる人が影響を受けることになる。なお、日本では住宅ローンの新規借入額のうち約8割を変動金利型が占めているが、今回の追加利上げ前後では変動・固定金利型のシェアが変化しないと想定した。

最後に為替市場では、日本銀行の追加利上げによる日米金利差の縮小を受けて、ドル円レートが3.5円程度、円高方向に動くとの前提を置いた。ただし、この想定は日本側の金利変化のみを考慮したものだ。米国側の金利動向次第では、ドル円レートが想定以上に円高になったり、逆に円安が進んだりするリスクがある点には注意が必要である。

家計全体では、追加利上げの影響が年間で差し引き0.6兆円のプラス

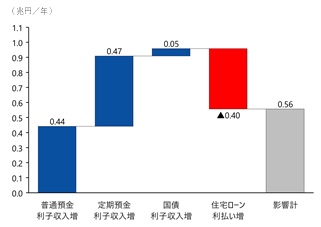

上記の想定に基づいて、0.25%Ptの追加利上げによる家計全体への直接的な影響を試算した。その結果が図表2である。

図表2 0.25%Pt追加利上げによる家計全体への影響

追加利上げの影響を試算すると、日本の家計全体ではプラス・マイナス効果の差し引きで年間約+0.6兆円の影響が生じる結果になった。プラス効果で大きいのは預金の利子収入であり、普通預金と定期預金で合わせて年間0.9兆円程度の収入増加要因になる。また、家計が保有する国債の利子収入の増加も、小幅ながらプラス寄与する計算だ。一方で、マイナス効果では住宅ローンの利払い負担増が生じるが、家計全体では年間0.4兆円と、預金利子収入の増加に比べれば規模は小さい。

この結果は、家計のバランスシートの構造を素直に反映したものと言えるだろう。日本銀行「資金循環統計」によれば、2024年9月末時点の家計の金融資産残高は2,179兆円である。一方、負債残高は392兆円であり、家計は全体として見れば大幅な資産超過主体である。資産・負債サイドそれぞれにかかる金利水準は当然異なるものの、大まかに言えば金利上昇による資産サイドのプラス効果が負債サイドのマイナス効果を上回るのは自然な姿であり、試算でもそうした結果が確認された格好だ。

負債保有世帯に限ると、現役世代を中心にマイナス影響の方が大きい

しかし、この試算結果は、必ずしもすべての世帯でプラス効果がマイナス効果を上回ることを意味するわけではない。先ほど見たように家計全体では資産残高が負債残高を大きく上回っているが、これには住宅ローンを借りていない世帯や、返済し終わった世帯も含まれている。いま住宅ローンを返済中の世帯では資産残高が負債残高を下回っている可能性が高く、家計全体でみた場合と比べて金利上昇の影響が大きく異なると考えられる。

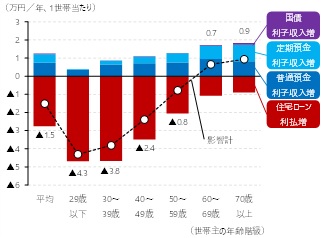

そこで、対象を住宅ローン等の負債を保有している世帯に限定して、0.25%Pt追加利上げの影響を試算した。その結果を1世帯当たりの金額に換算し、世帯主の年齢別に示したものが図表3である。

図表3 0.25%追加利上げによる負債保有世帯への影響(1世帯当たり、年齢別)

(出所)みずほリサーチ&テクノロジーズ作成

図表3をみると、負債を保有している世帯では平均して年間で差し引き▲1.5万円の影響が生じる試算結果になった。預金利子収入の増加を中心にプラス効果が年間1.3万円となる一方、住宅ローン利払いの増加によるマイナス効果が2.8万円と、プラス効果を大きく上回る計算だ。前述したように日本の住宅ローンは変動金利型の割合が高く、主に既存の借り手の利払い負担増加を通じて金利上昇の悪影響が現れる。

世帯主の年齢別では、20歳台~50歳台の現役世代で影響が差し引きマイナスとなった。特に29歳以下と30~39歳がそれぞれ年間▲4.3万円、▲3.8万円とマイナス幅が大きい。どちらも預金利子収入等の増加によるプラス効果が年間1万円未満にとどまる一方、住宅ローン利払いの増加によるマイナス効果が年間約4.7万円に達するためだ。20~30歳台は住宅の主な購入層であり、住宅ローンの残高が多く、バランスシートが金利上昇に対して脆弱な構造になっていると言えよう。他方で、60歳台と70歳以上の世帯では、住宅ローンの返済が進んで残債が少ないことと、金融資産が現役世代に比べ積み上がっていることから、影響が小幅ながら差し引きプラスになる。同じ負債保有世帯でも、年齢によって追加利上げの影響が大きく変わる結果である。

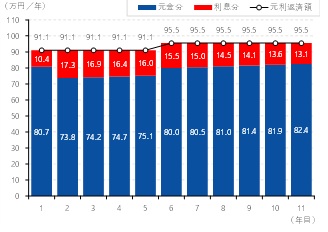

なお、変動金利型の住宅ローンにおいて、元利返済額の見直しが5年毎に行われる「5年ルール」が適用されていれば、金利が上昇しても毎月の元利返済額が必ずしもすぐに増えるわけではない。その場合、5年ルールが適用されている期間の金利上昇影響は、元利返済額に占める利払い分の割合拡大として現れることになる。図表4はモデルケースとして、借入金額3,000万円、返済期間35年の変動金利型住宅ローンについて、返済2年目に金利が0.35%から0.6%に上昇すると想定し、5年ルールのもとで元利返済額をシミュレーションした。金利が上昇しても1~5年目の元利返済額は年間91.1万円で変化しないが、うち利息分は1年目の10.4万円から2年目に17.3万円へと大きく増加する。6年目には、返済額の見直しにより元利返済額が年間95.5万円に増え、その後は返済期間終了まで元利返済額が一定に保たれる(2年目以降に金利がさらに上昇しないと想定した場合)。最終的に、返済期間全体を通じた総利払い額は321万円と、金利が0.35%のまま上昇しない場合の総利払い額(188万円)に比べて133万円増加する計算になる。

図表4 5年ルール適用時の変動金利型住宅ローン返済額シミュレーション

(出所)みずほリサーチ&テクノロジーズ作成

円高は物価高抑制を通じ家計負担の緩和要因になるが、インパクトは相対的に小さい

最後に、追加利上げが為替レートの変化を通じて家計に及ぼす影響についても確認しておこう。為替レートが円高方向に動くと、輸入コストが低下して物価高を抑制する効果があると考えられる。

図表1に記載した通り、ドル円レートが3.5円分の円高になると想定すると、0.25%Ptの利上げそのものの効果と合わせて、家計が直面する物価を0.05%程度抑制する要因になると試算される4。家計調査における二人以上世帯の消費支出額が年間で約360万円であることを踏まえると、物価高抑制を通じた家計負担の緩和は年間で約1,800円になる計算だ。円高への転換は物価高に苦しむ家計にとって朗報ではあるものの、前述した金利上昇の直接的な影響と比較すると、3.5円程度の円高では家計へのインパクトは小さい。

ただし、こうした円高による物価高抑制の多くの部分は、食品やエネルギーのように家計が頻繁に購入する品目で生じると考えられる。すると、統計上の消費者物価の抑制以上に家計の体感物価が抑えられ、消費の節約志向が一部緩和(消費性向が上昇)する可能性があろう。また、円高への転換による輸入コストの低下は、家計だけでなく、多くの中小企業にとってもコスト削減による業績改善メリットがある。その場合、中小企業の賃上げ余力が高まり、家計の幅広い世帯で賃金上昇によるプラス効果が生じる可能性がある5。これらの経路を通じて消費や賃金にどの程度影響が生じるかについても、今後検証が必要だ。

本稿の試算をまとめると、金利上昇の直接的な影響は家計全体では差し引きでプラスだが、負債保有世帯では現役世代を中心に住宅ローン利払い負担増のマイナス効果が大きい結果となった。円高による物価高抑制の効果を加味しても、そうした世帯ではマイナスの影響が残る可能性が高い。追加利上げによる家計への影響を見極める上では、このように世帯属性によってインパクトがまちまちであることを考慮する必要があるだろう。

[参考文献]

服部直樹・有田賢太郎 編著(2024)『【展望】金利のある世界―シミュレーションで描く日本経済・金融の未来図―』、一般社団法人 金融財政事情研究会

服部直樹・今井大輔・安川亮太(2025)「2025年も高水準の賃上げ継続へ―ようやく「賃金と物価の好循環」の実現が視野に―」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2025年1月9日

みずほリサーチ&テクノロジーズ(2024)「2025年 新春経済見通し―トランプ2.0の政策想定と世界経済への影響―」、2024年12月26日

- 12025年の賃金や物価の見通しについては、服部ほか(2025)やみずほリサーチ&テクノロジーズ(2024)を参照されたい。

- 2住宅ローンの変動金利の水準は一般的に「基準金利-新規借入時の優遇幅」で決まる。2024年7月の利上げ後は、主要都市銀行が同年10月に揃って基準金利を2.475%から2.625%に0.15%Pt引き上げた。一方、新規借入時の優遇幅については対応が分かれ、一部の銀行が優遇幅を拡大したため、変動金利の新規借入金利は最低値が0.35%前後で大きく変化しなかった(既存の借り手の優遇幅は借入時点の水準で固定されるため、既存の借り手に適用される変動金利は基準金利の0.15%Pt引き上げがそのまま反映された)。今回の利上げでは新規借入時の優遇幅が拡大されないと想定し、変動金利の新規借入金利が基準金利の引き上げを反映して0.25%Pt上昇するとの前提を置いたが、金融機関の戦略により実際の動きが想定と異なる可能性がある点には注意が必要である。

- 3一般的に、変動金利の基準金利は半年に一回(通常4・10月)見直され、既存の借り手に適用されるのはさらにその2~3カ月後とされている。したがって、2025年1月の政策金利引き上げによる既存の借り手への影響は6~7月頃に発生すると考えられる。

- 4内閣府の短期日本経済マクロ計量モデル(2022年版)から、短期金利引き上げと為替レート減価による民間消費デフレータへの乗数(1年目)を用いて試算した。

- 5一方で、大企業では円高による輸出金額の減少や海外利益の円換算額目減りが業績の下押し要因になる可能性がある。したがって、日本全体の賃金への影響は、大企業と中小企業それぞれの賃上げ余力や人手不足の状況を踏まえて検証する必要がある。