調査部 上席主任エコノミスト 坂中弥生

yayoi.sakanaka@mizuho-rt.co.jp

2024年の訪日外客数は合計3,687万人と、2019年(3,188万人)を500万人近く上回った。インバウンド消費額も8.1兆円(2019年は4.8兆円)と過去最高を更新し、好調ぶりが鮮明だ。一方で、人気観光地でのオーバーツーリズムや、宿泊地の偏り、地方誘客の伸び悩みなど、コロナ禍前から抱える課題もインバウンドの急回復を受けて再び目立ってきた。

こうした課題に対する打ち手の一つとして注目が集まっているのが、訪日旅行客のうち一人当たり消費額が多い「高付加価値旅行者」を増やす取り組みである。本稿では、2024年9月からインバウンド消費動向調査の個票データが一般公開されたことを受け、高付加価値旅行者の人数や消費額、旅行内容といった特徴を詳細に把握し、訪日外国人の一人当たり消費額引き上げや地方誘客促進のためのヒントを探りたい。

高付加価値旅行者とは何か

高付加価値旅行者とは「訪日1回当たりの日本国内での総支出額が100万円以上の旅行者」のことを言う(日本政府観光局(JNTO)による定義)。本稿では、インバウンド消費動向調査における「1人1回当たり旅行消費単価1」が100万円以上の旅行者(一般客2)を、高付加価値旅行者として集計する。なお、本稿で用いた個票データの対象期間(2024年4~6月期、7~9月期)における消費単価は平均で23.0万円(一般客、全国籍・地域ベース)であり、「100万円以上」は平均対比で大幅に高い水準である。

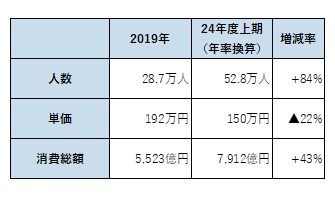

観光庁(2022)によると、米国・英国・ドイツ・フランス・オーストラリア・中国の6カ国から日本を訪れた高付加価値旅行者は2019年時点で28.7万人、消費額は5,523億円であった。訪日旅行者全体に占める高付加価値旅行者のシェアを計算すると、人数では0.9%にとどまるものの、消費額では11.5%と1割を超え、インバウンド消費への影響が大きいことが確認できる。

しかし、2019年時点では高付加価値旅行者の消費が大都市圏での買い物等に集中しており、地方での消費が少ないことも指摘されている(観光庁(2022))。こうした実態を踏まえ、観光庁「地方における高付加価値なインバウンド観光地づくり検討委員会」では、2022年5月に「ウリ(高付加価値旅行者のニーズを満たす滞在価値)」「ヤド(上質かつ地域のストーリーを感じられる宿泊施設)」「ヒト(地方への送客、ガイド、ホスピタリティ)」「コネ(海外高付加価値層とのネットワーク、情報発信)」「アシ(利便性・快適性の高い移動手段)」の5つの観点から「地方における高付加価値なインバウンド観光地づくりに向けたアクションプラン」を策定し、モデル地域(2023年3月に11地域選定、2024年9月に3地域追加)に対して集中的な支援を行っている。

2024年の高付加価値旅行者は人数・消費総額ともにコロナ禍前を上回る

足元の高付加価値旅行者は、人数・消費総額ともにコロナ禍前を大きく上回っている。2024年度上期(4~6月期・7~9月期)の高付加価値旅行者は年率換算で52.8万人と2019年(28.7万人)対比で8割増加し、消費総額も同7,912億円と2019年(5,523億円)の1.4倍に達している(図表1)。高付加価値旅行者の消費単価は150万円と2019年(192万円)対比で22%減少したが、人数の大幅な増加が消費総額を押し上げた格好だ。

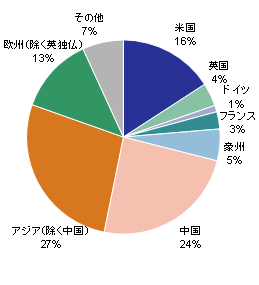

また、高付加価値旅行者の国籍・地域をみると、2019年の調査で対象になった米国・英国・ドイツ・フランス・オーストラリア・中国だけでなく、足元ではその他のアジア(香港・台湾・韓国等)、欧州(スイス・オランダ等)からの高付加価値旅行者が全体の4割を占めており、高付加価値旅行者の裾野が計35カ国・地域にまで広がっている(図表2)。

以下では2024年4~6月期・7~9月期の個票データを用いて、高付加価値旅行者の動向を詳細に分析する。なお、分析対象は高付加価値旅行者の7割を占める「観光・レジャー目的」とし、それ以外の「親族・知人訪問目的」、「留学目的」、「業務目的」等は観光との関連が薄いため対象外とする。また、2024年4~6月期・7~9月期の個票データ13,253件のうち、観光・レジャー目的の高付加価値旅行者の回答数は197件と少なく、消費内容や訪問地域の集計結果について幅をもって見る必要がある点には注意が必要だ。

図表1 高付加価値旅行者の人数・単価・消費総額

図表2 高付加価値旅行者の国籍・地域(24年度上期)

高付加価値旅行者は、滞在日数によって消費内容や訪問地域の傾向が大きく異なる

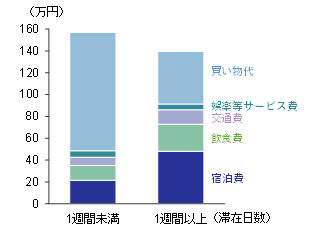

観光・レジャー目的の高付加価値旅行者について、消費内容や訪問地域の動向をみると、滞在日数によって大きな差があることがみてとれる。ここでは、滞在日数が1週間未満と1週間以上の2つのグループに分けて特徴を整理した。なお、高付加価値旅行者数に占める各グループの割合は、滞在日数1週間未満が14%、1週間以上のグループが86%である。

滞在日数が1週間未満と比較的短い高付加価値旅行者では、買い物代が7割と顕著に高い(図表3)。買い物代の内訳をみると、「靴・かばん・革製品」や「衣類」、「宝石・貴金属」、「時計・フィルムカメラ」の割合が高く、ブランド品の購入などが中心とみられる。

一方、滞在日数が1週間以上の高付加価値旅行者では、宿泊費・飲食費・交通費の支出が1週間未満のグループ対比で倍増している。平均泊数は滞在日数1週間未満のグループの4日に対し、1週間以上のグループでは16日と大幅に拡大しており、宿泊費や飲食費、交通費を押し上げたようだ。他方、娯楽等サービス費はほぼ同水準で、買い物代については滞在日数1週間未満のグループ対比半減している。買い物代の内訳は「靴・かばん・革製品」や「衣類」、「時計・フィルムカメラ」の割合が高く、滞在日数1週間未満のグループと同様に、ブランド品などの購入が多いとみられる。

図表3 日本国内での費目別消費額

(高付加価値旅行者、滞在日数別)

(出所)観光庁「インバウンド消費動向調査」個票データより、みずほリサーチ&テクノロジーズ作成

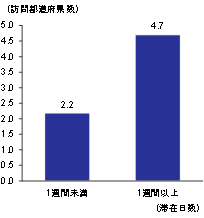

図表4 訪問都道府県数

(高付加価値旅行者、滞在日数別)

(出所)観光庁「インバウンド消費動向調査」個票データより、みずほリサーチ&テクノロジーズ作成

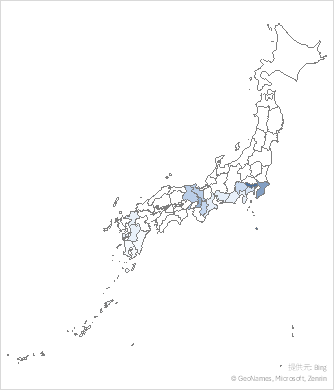

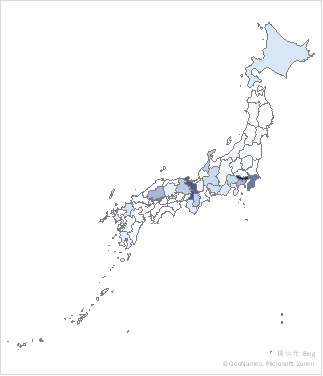

高付加価値旅行者の訪問都道府県を分析すると、平均訪問都道府県数は滞在日数1週間以上のグループが4.7と、1週間未満のグループ(2.2)対比で倍以上となっている(図表4)。具体的な訪問都道府県を地図上にプロットして見ると、東京や千葉を訪れる人が多い3ことは共通しているが、滞在日数1週間未満のグループに比べ、1週間以上のグループの方が日本の広範な地域を訪れている(図表5)。さらに、滞在日数1週間以上グループでは、訪問率(各グループにおいて何%の人が当該都道府県を訪れたかを示したもの)1%未満の都道府県数が13(滞在期間1週間未満は32)と、訪日外国人全体平均(観光・レジャー目的)の22に比べて少ない。これは、滞在期間1週間以上の高付加価値旅行者が、訪日外国人全体平均よりも幅広い地域を訪問していることを意味しており、消費の恩恵が多くの地域に広がっている可能性が示唆される。

図表5 高付加価値旅行者の都道府県訪問率(観光・レジャー目的)

<滞在期間1週間未満>

<滞在期間1週間以上>

2.2024年4~6月期・7~9月期の「A1全国調査データ」から算出

(出所)観光庁「インバウンド消費動向調査」個票データ、Bingより、みずほリサーチ&テクノロジーズ作成

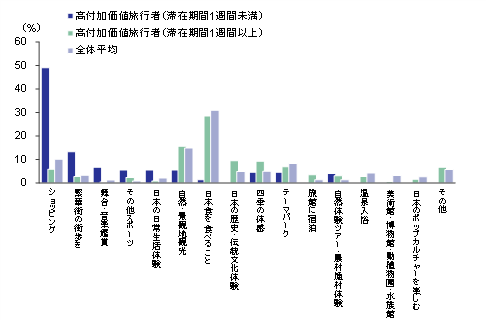

「訪日前に最も期待していたこと」(単一回答、観光・レジャー目的)に対する回答をみても、滞在期間の長短により内容に差がみられる(図表6)。滞在期間1週間未満の高付加価値旅行者では、訪日外国人全体(観光・レジャー目的)に比べ「ショッピング」の割合が顕著に高いほか、「繁華街の街歩き」、「舞台・音楽鑑賞」、「その他スポーツ(ゴルフ・マリンスポーツ等)」、「日本の日常生活体験」の回答割合も高くなっている。また、リピーター割合が88%と高い上に訪問回数も全体平均に比べ多く、過去1年以内の訪問が6割近いなど、日本に頻繁に来ている様子がうかがえる。

一方、滞在期間1週間以上の高付加価値旅行者をみると、訪日外国人全体(観光・レジャー目的)に比べて「ショッピング」の回答割合が低い一方、「日本の歴史・伝統文化体験」や「四季の体感」、「旅館に宿泊」の回答割合が全体平均対比で高くなっており、「日本らしさ」に対する興味が相対的に高いようだ。また、今回が初めての訪日との回答が54%と全体平均(37%)よりも高く、いかに今後の継続的な訪問につなげるかが重要と言えるだろう。

以上を踏まえると、滞在期間が長い(1週間以上)高付加価値旅行者は、より幅広い地方に訪問する傾向がある上に、「日本らしさ」の体験ニーズが相対的に高いようだ。訪日外国人にとって魅力的な「日本らしさ」の訴求により、滞在期間が長い高付加価値旅行者の拡大が実現すれば、インバウンドの単価引上げと地方誘客の促進につながりうると考えられる。

図表6 「訪日前に最も期待していたこと(単一回答)」の比較(観光・レジャー目的)

(出所)観光庁「インバウンド消費動向調査」個票データより、みずほリサーチ&テクノロジーズ作成

高付加価値旅行者を増やす取り組みを通じ、持続可能なインバウンド産業を構築

一般的にインバウンド消費と言うと、ブランド品の購入といった「買い物」がイメージされやすい。しかし、2024年の夏場に為替レートが一時的に円高方向へ反転した局面では百貨店の免税店売上高が落ち込むなど、買い物は為替変動の影響を受けて変動しやすいと考えられる。また、買い物は大都市圏での消費が中心となり、インバウンドの恩恵が地理的に広がりにくい面もあるだろう。

訪日外国人の目線に立った「日本らしさ」の深掘りは、飲食、宿泊、文化体験といった日本独自の観光サービスの付加価値を高め、高付加価値旅行者の満足度・消費額の押し上げを通じて、円高に対するインバウンド消費の耐性を強める可能性がある。さらに、観光収入を地方の観光資源の保護・育成や地方経済の活性化に生かす仕組み作りを進めることで、地元住民も含めた幅広い人が恩恵を実感できるようにする事も重要だ。「日本らしさ」を追求した強い観光資源・コンテンツを育み、持続可能な形でインバウンドを推進していくことが求められる。

[参考文献]

観光庁(2022)「地方における高付加価値なインバウンド観光地づくりに向けたアクションプラン」、2022年5月

- 1旅行前支出(往復航空・船舶運賃)を含まない、日本滞在中の費目別支出。団体・個人旅行向けパッケージツアー参加費については、日本国内での消費に関する金額(宿泊費・飲食費等)のみ含む。

- 2日本政府観光局(JNTO)が公表する「訪日外客数」は、一般客とクルーズ客に分けられており、2024年の訪日外客数3,687万人のうち、一般客は3,561万人、クルーズ客は126万人であった。

- 3訪問地には、出入国に伴い訪問した都道府県が含まれる。