調査部 主席エコノミスト 武内浩二

koji.takeuchi@mizuho-ir.co.jp

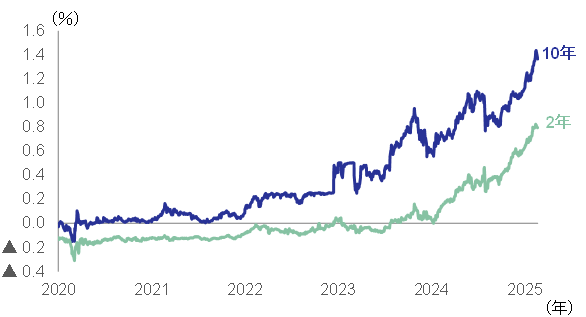

長期金利は2009年以来となる1.4%台半ばまで上昇

長期金利の上昇基調が強まっている。長期金利の指標となる新発10年債利回りは2月20日に1.44%と2009年11月以来の水準まで上昇した。その後は、日銀植田総裁の衆院予算委員会(2/21)での「(長期金利が)急激に上昇する例外的な状況では、機動的に国債買い入れの増額を実施する」との発言を受けて、一旦上昇に歯止めがかかっている。ただし、現状の金利上昇は日本銀行の利上げ観測を背景にとしたものであり、実際、先行きの利上げを見越して動く2年国債利回りと10年国債利回りは概ねパラレルに推移していることがわかる(図表1)。日銀が利上げ姿勢を維持している中、1.4%は通過点に過ぎず、今後も金利上昇局面は続くと考えておくべきだろう。では、今次金利上昇局面では、過去に起こったような急激な金利上昇や大幅な金利上昇は起こるだろうか。本稿では、過去の金利上昇局面を振り返った上で、今後の金利動向について考察したい。

図表1 日本国債利回りの年限別推移

(出所)LSEGtより、みずほリサーチ&テクノロジーズ作成

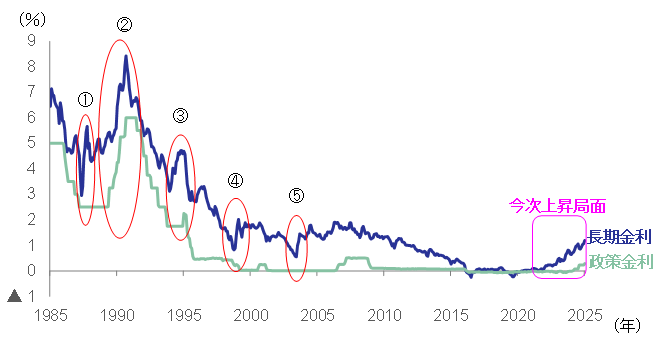

過去の金利上昇は景気動向、金融政策のほか需給ショックなどが要因に

長らく低金利が続いていた日本でも、過去には急速な金利上昇や大幅な金利上昇を経験している。図表2は銀行による国債のフルディーリング業務(既発債を売買する業務)が開始されたことで、国債の流通市場が本格的に稼働し始めた1985年以降の長期金利の上昇局面を示したものである。過去の金利上昇局面をみると、需給ショックや財政悪化懸念によって急速に金利が上昇する局面と景気回復や金融引き締めによってある程度時間をかけて上昇するケースがみられる。図表の①タテホ・ショック(1987年)、④資金運用部ショック(1998年)や⑤VaRショック(2003年)は前者のケース、②1998~1990年、③1994年の金利上昇局面は後者のケースといえる。

図表2 日本の長短金利の長期推移と過去の金利上昇局面

(注)政策金利は、1994年までは公定歩合(現在の基準割引率および基準貸付利率)、1995年以降は無担保コール翌日物金利1

(出所)INDBより、みずほリサーチ&テクノロジーズ作成

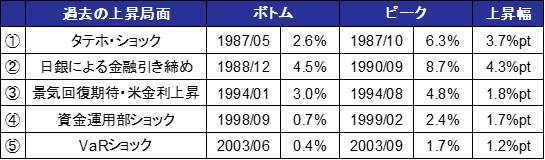

①タテホ・ショックは、1987年9月、上場企業が国債先物取引に失敗し、286億円に上る巨額損失を被っていることが発覚し、財テク自粛ムードの拡大により企業の投資資金が国債市場から引き揚げるとの不安心理の高まりから生じたものである。当時は、円高不況を受けた政策金利の引き下げ(1985 年に5%であった公定歩合は1987年には2.5%まで引き下げられた)を背景とした過剰流動性相場によって株や不動産が上昇していたが、こうした資金は債券市場にも流入し、いわゆるディーリング相場によって債券相場の過熱感が高まっていた。5月をピークに相場が調整していたところにタテホ・ショックというイベントが加わり、金利の急上昇を招く結果となった。④資金運用部ショックは、1998年12月、財投改革に伴い、大蔵省の資金運用部が国債買い入れの停止を発表し、要人発言をきっかけに金利が急上昇した。金融危機の発生による景気悪化懸念から長期金利の低下基調が続くなか、11月17日のムーディーズによる日本国債の格下げ(Aaa→Aa1)、11月20日の第三次補正予算に伴う国債増発12.5兆円(うち10兆円以上市中発行)の発表などで財政悪化による国債の需給懸念が台頭していたところに運用部ショックが金利上昇の引き金を引いた形であった。⑤VaRショックは、米金利の上昇、国債入札の不調等を請けた先物相場の下落を契機とした金利上昇が、銀行のリスク管理基準(VaR=Value at Risk)に抵触したことから、金融機関の保有債券売却の動きが加速し、長期金利が急上昇したものである。当時は過去1年以上にわたってほぼ一貫して長期金利が低下基調にあり、ディーリング相場の様相を呈する中、相場の過熱感の反動という側面が大きかったといえる。いずれのケースも相場に過熱感が台頭していた中で、財政懸念や何らかの需給ショックが加わるなかで相場が急落(長期金利が急上昇)するに至ったものである。

一方、②1998~1990年は、それまでの低金利政策が修正され、日銀が段階的な公定歩合の引き上げを行うなか、長期金利もこれに伴って上昇したものである。また、③1994年は、国内景気回復期待と米金利の上昇を背景に長期金利が大幅に上昇した。米国の中央銀行であるFRB(連邦準備制度理事会)は1993年後半からの景気拡大の本格化に伴うインフレ圧力の高まりを未然に防ぐため1994年2月から利上げを開始し、1995 年 2 月までの1年間で政策金利を3%から6%に引き上げた。こうしたなかで米長期金利も急速に上昇し、日本の長期金利上昇にも影響を与えた。これらは、内外の経済動向や金融政策の動きが金利上昇につながったものである。

日銀の利上げに沿った長期金利上昇が見込まれるが、需給要因にも警戒は必要

今回の長期金利上昇は、2023年4月に就任した植田日銀総裁のもとで実施されている金融政策の正常化に向けた動きが背景となっている。したがって、日銀が今後も利上げを続ける姿勢を示しており、実際に利上げを行う可能性が高いことを踏まえると、1.4%は通過点に過ぎず、長期金利の上昇は当面続くと考えられる。需給ショックなどが要因でないことから短期的に金利が急上昇するのではなく、物価や賃金などの動向を踏まえた利上げ観測の状況に応じて徐々に金利が上昇していくというのがメインシナリオである。ただし、需給要因による不測の金利急上昇といったシナリオにも一定の留意は必要であろう

今回の長期金利上昇は2つのフェーズに分けることが出来る。第1フェーズはイールドカーブコントロール(YCC) の段階的な解除に伴う金利上昇である。第2フェーズは政策金利の引き上げに伴う金利上昇である。2024年3月の金融政策決定会合でYCCは解除され、現状は第2フェーズに入っている。この段階で長期金利の水準を決める要素としては、今後の政策金利の引き上げペースと最終的な金利水準、加えて政策金利と長期金利の差、いわゆる長短スプレッドである。利上げペースについては、日銀は過度に市場にサプライズを与えずに段階的な政策金利の引き上げを意図していると考えられ、これまでの利上げペースを踏まえると、概ね6カ月程度を基準に利上げを続ける可能性が高いと思われる。また、どこまで利上げするかを考える上では中立金利 という考え方が参考になる。植田総裁は1月24日の定例記者会見で「日本銀行の分析の例として中立金利についてお示ししたものは、名目では例えば1%から2.5%くらいの間に分布している」としており、中立金利についてはかなり幅を持ってみておく必要がある。長短スプレッドについては、過去の平均的なスプレッド水準が一つの参考になるが、これも期間をどう取るかによって幅がある。例えば、1985年から直近までの期間平均は1.1%、1985年から異次元緩和導入直前の2012年までの平均は1.5%、2001年の量的緩和導入から直近までの平均は0.7%、2001年から2016年のYCC導入直前までの平均は1%である。中立金利の水準と長短スプレッドの過去平均を組み合わせると、1.7~4%となり先行きの長期金利については相当幅を持ってみていく必要があることがわかる。ちなみに、みずほリサーチ%テクノロジーズの現在のメインシナリオは、政策金利については2026年1~3月期までに1%まで引き上げ、その後は当面据え置き、長期金利は2026年前半にかけて1%台後半まで緩やかに上昇するというものである。背景となる物価や賃金の見通しなど詳細についてはみずほリサーチ%テクノロジーズ(2025)を参照いただきたい。

以上はあくまで、金融政策を踏まえた長期金利の考え方であるが、過去の金利上昇局面が示すように需給要因や財政要因が金利上昇につながる可能性についても考えておく必要がある。まず、今回の金利上昇局面に至る以前の低金利をもたらしたのは、過去の金利上昇局面にみられたような金融機関など投資家の買いではなく、日銀による国債買い入れである。もちろん日銀が長期金利を急上昇させるような国債売却をするとは考えにくい。ただし、衆院選大敗で獲得議席数が過半数を割り込んだ与党が、野党の政策を受け入れる形でこれまで以上に財政拡張的な政策を打ち出しており、財政懸念から国債の格下げが実施される可能性も全くないとはいえない。あくまでリスクシナリオであるが、こうした要因をきっかけに流通市場で存在感のある海外投資家が主導する形で急速な相場下落を招き、耐えきれなくなった国内投資家の売りがさらに拍車をかけるといった事態は起こり得るだろう。

以上、過去の金利上昇を振り返った上で、今後の長期金利の動向について考察したが、上昇局面はまだ道半ばであり、当面続くと考えておく必要がある。また、どこまで上がるかといった点でもかなり幅を持って考えておくべきであろう。特に、債務負担の大きい企業や個人は、今後の金利上昇について、様々なケースを想定しながら準備を進めていくことが肝要である。

[参考文献]

みずほリサーチ&テクノロジーズ(2025)「2025・2026年内外経済見通し~トランプ2.0の影で進む構造変化と成⾧格差~」、2025年2月27日

https://www.mizuho-rt.co.jp/publication/2025/pdf/outlook250227.pdf

上村未緒(2024)「金利のある世界へ踏み出した日銀~イールドカーブ・コントロールやマイナス金利政策を解除~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年3月22日

宮嵜浩、白井斗京(2023)「日本国債の格下げ、日銀の政策転換が契機に~長期国債購入ペースの鈍化が格下げに繋がる懸念~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年3月10日

野口雄裕(2011)「海外投資家に期待される役割~求められる日本国債投資家層の多様化~」、みずほ総合研究所『みずほマーケットインサイト』、2011年11月15日

- 1実際には2001年からの「量的緩和」の導入時期及び2013年からの「量的・質的金融緩和」の導入時期は、無担保コール翌日物金利は政策目標ではなかったが、ここでは便宜上政策金利として表示している。

- 2「長短金利操作」の英語表記yield curve controlことで、略称で「YCC」とも呼ばれる。長期金利と短期金利の誘導目標を操作し、イールドカーブを一定の水準に維持することで、具体的には、国債買い入れオペレーション(公開市場操作)などを通じて長期金利を誘導する一方、当座預金への付利を調整するなどして短期金利を誘導するもの。日銀が2016年9月に「長短金利操作付き量的・質的金融緩和」を決定した際に導入した。

- 3景気を刺激も冷やしもしない名目ベースの金利で、これより政策金利がこの水準よりも高ければ金融引き締め的、低ければ金融緩和的といえる。