調査部 主席エコノミスト 武内浩二

koji.takeuchi@mizuho-ir.co.jp

日経平均は36,000円台まで下落、米株対比でアンダーパフォームが続く

日本株の冴えない展開が続いている。日経平均は昨年秋ごろから続いていた38,000円から40,000円のレンジ相場を下抜け、36,000円台まで下落した。足元の動きはトランプ政権の関税政策や米国経済の減速懸念を嫌気した米株安に連動した形となっているが、日米の相対株価をみると、年初来日経平均は米国のダウ平均をアンダーパフォームする状況が続いており、日本株の弱さが目立っている(図表1)。日本株が冴えない要因としては、上記の要因も含めて以下の7点が考えられる。①トランプ関税への警戒感②米国経済の減速懸念③AIブームの陰り④日銀の利上げ観測⑤日本の景気の相対的弱さ⑥円高⑦海外投資家の売りである。一方、企業業績は堅調でバリュエーション面からは割安感がある。こうした複数のネガティブ材料が重なって現在の価格形成がなされているとすれば、中長期的にみれば、日本株は買い場という捉え方もできるだろう。

図表1 日米株と日米相対株価の推移

国内外のネガティブ要因から海外投資家は日本株に慎重

日本株が冴えない7つの要因は、海外要因(①~③)、国内要因(④~⑤)、為替要因(⑥)、需給要因(⑦)の4つにわけることができる。まず、海外要因であるが、①トランプ関税については、当初はディールのツールであって、中国を除けば、関税の引き上げは限定的なものに留まるとの見方が優勢であった。しかし、実際にカナダとメキシコに対する25%の追加関税が発動されたことで、現在検討されている相互関税や自動車・半導体などへの課税についても現実味を帯びてきているとの警戒感が高まった。その後、自動車および米国・メキシコ・カナダ協定(USMCA)に適合した輸入品については、4月2日まで追加関税を猶予することが発表されたが、トランプ関税に対する警戒姿勢は継続している。現状は直接関税引き上げの対象となっていないが、日本にとっても仮に自動車に高い関税率がかけられた場合、影響が大きいため警戒は怠れない。みずほリサーチ&テクノロジーズでは、仮に自動車に25%の関税がかけられた場合、日本のGDPを0.3%引き下げると試算している。また、②米国経済については、足元で経済指標の市場予想対比での下振れ傾向が強まっており、アタランタ連銀が公表しているGDPNowでは1~3月期の米国GDP成長率予想が前期比年率▲2.4%(3/6時点)とマイナス成長に落ち込む予想になっていることなどから、景気減速懸念が強まっている。成長率予想の下振れの主要因はトランプ政権による関税引き上げを意識した駆け込み輸入による純輸出(寄与度▲3.8)の低下であり、国内需要はプラスを維持しているが、前期(前期比年率+3.1%)と比較すれば大幅な減速であることに違いはない。また、今後は関税引き上げの影響が輸入物価の上昇による需要の押し下げなどを主因に景気に下押し圧力をかけることも懸念される。みずほリサーチ&テクノロジーズは、これまでに判明している米国による対メキシコ・カナダ・中国への関税、カナダ・中国による報復関税の内容を踏まえると、米国のGDPが0.5%下押しされると試算している。③AIブームに関しては、AI需要の拡大期待を背景として、生成AI向け半導体で圧倒的なシェアを誇るエヌビディアを筆頭にマグニフィセント7と呼ばれる主要なテクノロジー株の上昇が米国株式相場を牽引してきた。しかし、マグニフィセント7の株価は昨年12月をピークに軟調な展開となっており、年初来の騰落率は▲10%以上にまで拡大している。日経平均はこうした株価の影響を受けやすい値がさの半導体関連株のウエイトが高いことから、日本株下落の一因になっている。

以上は海外要因であるが、国内要因に目を向けると、④日銀が利上げを進めており、これを受けて国内長期金利も上昇している。一般的に長期金利の上昇は株価にはマイナス要素となる。株価と長期金利の長期的な推移を比較すると、正の相関関係が見られる局面が多い。これは、景気の拡大局面では株価や長期金利は上昇しやすく、景気の後退局面では逆の動きが起こりやすいことによるものである。しかし、長期金利が株価に与える影響は、配当割引モデルなどの考え方からすれば、反比例の関係にある。つまり、長期金利の上昇は株価にはマイナスの影響を与えることになる。これは、イールドスプレッドなどで示される債券と株式の投資価値比較という観点からも整合的である。また、利上げは景気の押し下げ要因、利下げは押し上げ要因となることから、利上げをしている国の株は売られやすく、利下げをしている国の株は買われやすい傾向がある。今年に入ってから日本株が軟調な一方、欧州株が堅調であるのは、典型的なパターンであるともいえる。⑤日本の景気の相対的な弱さが意識されているという面もあろう。2024年の主要国の成長率を比較すると、米国が前年比+2.8%、ユーロ圏が同+0.9%、中国が同+5.0%だったのに対し、日本はわずか同+0.1%にとどまった。日本では、賃金は上昇したものの、物価の上昇がそれを上回ることでいわゆる実質賃金がマイナスとなり、個人消費の低迷が続いたことが景気の回復を阻害する要因となった。昨年、日銀が金融政策の修正に動いた当初は、日本における賃金の上昇が日銀の金融正常化につながることは、日本経済がデフレからインフレ経済に移行することを意味し、海外投資家からもポジティブな反応が目立った。しかし、インフレ傾向にはなったものの、実際の日本の景気が低迷したことでこうした期待がはがれた面は否めないであろう。今年については、春闘では昨年並みかそれ以上の賃上げも期待できる状況となっており、実質賃金が明確にプラスに転化することで、日本の景気回復ペースも高まることが予想される。ただし、実際にこうした動きが見え始めるまでは日本の景気に対するネガティブな印象を払拭するのは難しいであろう。また、足元で米国景気に対する減速懸念が強まっていることは、日本の景気にとってもマイナス要因となり、売り材料となる。

⑥為替については、米景気減速懸念による米金利上昇と日銀の利上げ観測の高まりによる国内長期金利上昇から日米の金利差が縮小し、年初に1ドル=157円台だったドル円相場は一時146円台まで円高が進んだ。近年は過度な円安は日本経済にとってマイナスとの見方もあるが、輸出関連企業のウエイトが高い株式市場にとっては引き続き円安=株高、円高=株安という構図は変わっていない。

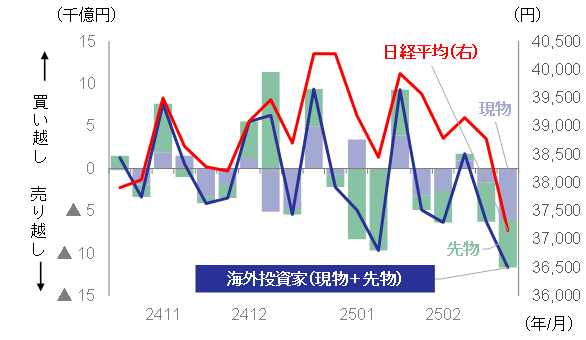

最後に⑦海外投資家動向であるが、上記の①~⑥の要因を背景に海外投資家の売り越し基調が続いていることが、日本株のパフォーマンスが相対的によくない理由となっている。図表2は海外投資家による現物と先物のネット売買動向と株価の推移を示したものであるが、両者の方向感は概ね一致していることがわかる。昨年、日経平均が史上最高値を更新する原動力となったのも海外投資家であったが、日銀の利上げ姿勢が明確になった昨年夏場以降は、総じて日本株に慎重な姿勢がみられる。

図表2 海外投資家のネット売買動向と日経平均

(出所)INDB、日本取引所グループより、みずほリサーチ&テクノロジーズ作成

目先は日本株の調整地合が続きやすいが、中長期的には買い場か

以上、日本株が冴えない要因について解説してきたが、これらの要因は当面続く可能性が高く、日本株の上値を抑制することになろう。メインシナリオでは、トランプ政権による関税引き上げは相手国との交渉材料に使いながら徐々に引き上げていき、米国景気は減速するものの、景気後退には至らないとみている。しかし、こうした状況が確認されるまでは、トランプ政策と米経済に対する警戒姿勢が続くことになろう。また、日銀の次回利上げは7月とみているが、春闘の結果次第では利上げ時期が前倒しとなる可能性もあり、国内金利上昇と円高の圧力につながる可能性がある。したがって、短期のディーリングという面では、日本株への投資はディフェンシブにおこなったほうがよいといえるだろう。

一方、中長期の投資という観点でみると、企業業績は堅調で、予想PERなどバリュエーション面でも割安感のある日本株については、現状の下落相場は買い時ともいえる。図表3はTOPIXの12カ月先予想EPSと同予想PERの推移であるが、企業業績は過去最高益を更新し続けており、予想EPS も増加基調を維持している。予想PER13倍台半ばと過去10年平均(約14倍)を下回っており、米S&P500の21倍と比較しても割安感がある。日本はまさに長いデフレの時代からようやくインフレのある時代に戻りつつある。インフレの世界では、企業収益のベースとなる売上高は増加しやすく、増益基調となりやすい。昨年、日経平均が1989年以来34年ぶりに史上最高値を更新したことが話題になったが、後に振り返ってみれば、これは日本株が米国株のように長期の上昇トレンドに入る序章に過ぎなかったといえるのかもしれない。

図表3 TOPIXの12カ月先予想EPSと同予想PERの推移

[参考文献]

みずほリサーチ&テクノロジーズ(2025)「2025・2026年内外経済見通し~トランプ2.0の影で進む構造変化と成⾧格差~」、2025年2月27日

https://www.mizuho-rt.co.jp/publication/2025/pdf/outlook250227.pdf

武内浩二(2025)「長期金利の上昇、1.4%は通過点~過去の長期金利上昇局面を踏まえて~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年2月28日