調査部 主任エコノミスト 坂本明日香

asuka.sakamoto@mizuho-rt.co.jp

2025年に入り、ドル円相場は円高・ドル安へ

2025年に入りドル円相場は、日銀による利上げ観測の高まりや、米国トランプ政権による関税政策の不透明感などを受けた米長期金利の低下を背景に、円高・ドル安へ進展している。

日銀と日本の長期金利(以下、円金利)の動向を振り返る。12月の日銀政策決定会合での植田総裁のハト派的な記者会見から、1月に入っても円金利は1.0%近傍で推移していた。しかし、1月14日の氷見野日銀副総裁の記者会見で1月会合での利上げの可能性が示唆され、実際に0.25%の利上げが行われたことで、円金利は上昇した。さらに2月には田村日銀審議委員や高田日銀審議委員からタカ派的な発言がされたことで、円金利は1.4%台まで急上昇した。その後も、2025年の春闘で高水準の賃上げが見込まれることから日銀による利上げ観測は続き、1.5%台で推移している。1

米長期金利(以下、米金利)は、インフレ指標の鈍化を背景に1月から徐々に低下していたが、2月下旬に急低下した。トランプ政権による関税発動が浮上するなかで、米国の消費者信頼感指数や景況感指数など複数の経済指標で市場予想を下回り、景気減速懸念が急浮上したことによる。実際に3月4日より、メキシコ・カナダに25%の関税、中国に追加関税20%への引き上げが表明されたこと2で、先行きの景気に対する不透明感から金利低下が加速した。

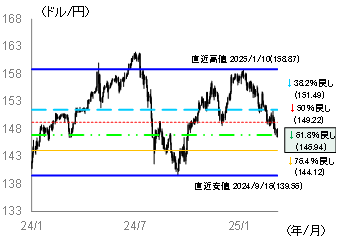

円金利の上昇と米金利の低下による日米金利差縮小から、ドル円相場は年初の1ドル=158円台から146円台まで円高・ドル安が進展した。安値と高値の値幅を用いて相場の反発・反落のポイントを見極めるフィボナッチリトレースメントからドル円相場の動向をみると、足元では61.8%水準の147円付近が心理的節目となっているようだ(図表1)。仮に更に円高・ドル安に進んだ場合、76.4%の144円台まで円高が急速に進む可能性もある。

図表1 フィボナッチリトレースメントを用いたドル円相場の推移

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

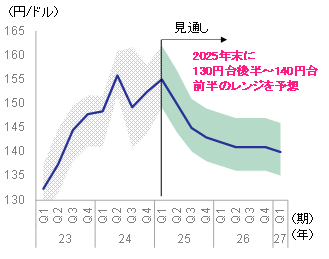

2025年末に1ドル=140円台前半への緩やかな円高・ドル安を予想

先行き2025年末にかけては、1ドル=140円台前半への緩やかな円高・ドル安を予想する。

為替相場は様々な要因で日々値動きするが、注目されているのは通貨ペア同士の金利に基づく金利差取引や、貿易などの実需取引の動向である。そこで先行きの見通しを、金利動向と需給動向に分けて整理する3。

(1)日米金利差は縮小、円高圧力に

日米の金利差は、米金利が低下する一方で円金利が上昇し縮小することで、円高圧力になるとみている。

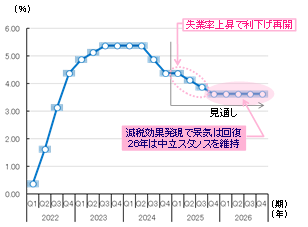

米国では、トランプ政権による関税政策や公務員削減政策、移民抑制政策など保護主義的な政策が打ち出されているが、これらの要因から2025年半ばにかけ米国景気の減速を予想する。景気減速により失業率は4.5%と、FRB(連邦準備制度理事会)の長期的な失業率見通し(4.2%)よりも一時的に悪化するとみられ、2025年は年3回の利下げを見込んでいる(図表2)。利下げにより、米金利は2025年末にかけ4%近傍、市場が利下げを強く織り込んだ場合などは3%台後半まで低下すると予想する。

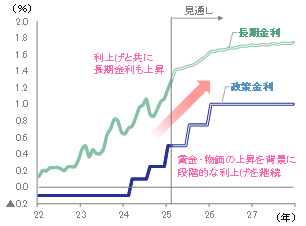

日本では、構造的な人手不足や良好な企業収益を背景に2025年も高い賃上げが期待され、個人消費の緩やかな回復などを主導に景気は改善されていくと予想する。企業は賃上げ原資を確保する観点から、価格転嫁姿勢を積極化するとみられ、消費者物価(生鮮食品を除く総合)は2025年も2%台半ばでの推移を予想する。日銀は経済への影響を慎重に見極めながら、半年に1度程度での緩やかなペースで利上げを行うとみられ、円金利は、2025年末にかけ、2%近傍への上昇を見込む(図表3)。

図表2 米国FRBの政策金利見通し

図表3 日銀の政策金利と円長期金利見通し

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

(2)円需給では赤字が継続、円安圧力に

一方で円需給面からみると、一定の円安圧力になると考える。

円需給とは、貿易取引により発生した輸出入金額や、滞在国で使用した旅行金額など、実際の通貨需要のことを指す。需給環境を示す指標として国際収支統計、なかでも経常収支4や直接投資5の動きが注目される。

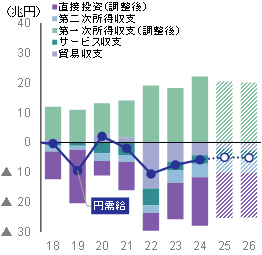

具体的な円需給の動向が図表4だ。第一次所得収支は引き続き黒字が維持される一方、それ以外の項目は赤字となり、円需給の観点からは円安圧力が継続しやすい。

貿易収支は、足元で中国企業による世界シェア拡大から、日本の輸出が伸び悩んでいる。中国は、単価引き下げによる輸出増加や、「中国製造2025」のもとでの競争力向上から、世界シェアを拡大させているとみられている。今後もこうした傾向は続くとみられ、日本の輸出は伸び悩む可能性が高く、貿易収支の改善は見込みづらい6。

サービス収支では、足元良好なインバウンド需要から旅行収支は黒字であるが、すでに人手不足等を背景に宿泊施設の稼働率は上昇が見込みがたく、今後更なる需要の取り込みは難しくなるとみる。そのため旅行収支の大幅な黒字拡大は見込みにくい。また旅行収支の黒字以上に、最近ではクラウドサービスや動画配信サービスなどの利用料金の支払い増加、いわゆる「デジタル赤字」が拡大している。今後もデジタル赤字は継続していくと思われることから、サービス収支全体でも赤字が続くだろう。

直接投資についても、国内人口が減少するなど今後も日本の大幅な経済成長が見込みにくいなか、企業の対外直接投資は継続するとみられる。

以上から、円需給の観点からは円安圧力となろう。金利差縮小が円高圧力となるとみても、1ドル=140円台前半への緩やかなスピードを予想する。もっともその時々で振れることはあるため、レンジでは1ドル=130円台後半から140円台前半と、幅をもってみる必要はある(図表5)。

図表4 円需給の見通し

(出所)財務省・日本銀行「国際収支統計」より、みずほリサーチ&テクノロジーズ作成

図表5 ドル円相場の見通し

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

引き続きトランプ政権の動向により、相場がボラタイルになる可能性には留意

以上がメインシナリオだが、トランプ政権の動向は逐次変化するため引き続き不透明感は残り、ドル円相場が円高・円安どちらにも大きく動くボラタイルな展開には留意が必要だ。

実際足元では市場予想を下回る米経済指標が発表されたことで、関税政策を巡る悪影響への懸念から、米金利低下、米株安、円高とリスクオフムードが漂っている。関税発動による景気への影響が顕在化するのはこれからだが、景気が下振れた場合には、FRBによる早期の利下げやそれによる更なるドル安圧力が見込まれる点には留意だ。

円安になるリスクとしては、関税発動により輸入価格が上昇することで米国のインフレが再加速する場合である。その場合、インフレを抑制するためFRBは再度利上げを行う必要が生じ、米金利の上昇とともに、1ドル=160円台へ円安・ドル高に進展する可能性があるだろう。

[参考文献]

松浦大将(2024)「「トランプ2.0」で何が起こるのか?~懸念されるインフレ等への悪影響~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2024年2月27日

みずほリサーチ&テクノロジーズ (2025) 「2025・2026年 内外経済見通し~トランプ2.0の影で進む構造変化と成長格差~」、2025年2月27日

東深澤武史、坂中弥生、中信達彦 (2025) 「競争力低下の日本を襲う関税リスク~トランプ自動車関税はGDPを0.3%下押しと試算~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2025年3月5日

唐鎌大輔(2024)「円の需給環境と日本経済の構造変化」、財務総合政策研究所『「日本経済と資金循環の構造変化に関する研究会」報告書』、2024年6月

- 1日本経済新聞電子版「賃上げ『満額で人材囲い込み』 春季交渉、要求平均6.09%」、2025年3月6日

- 2もっともその後トランプ政権は、メキシコ・カナダへの追加関税について、米国・メキシコ・カナダ協定(USMCA)に適合した輸入品については、相互関税を発表する4月2日まで猶予するということも発表しており(日本経済新聞「米、車以外も関税猶予 対カナダ・メキシコ、2025年3月7日夕刊」)、関税政策を巡る状況は逐次変化している。

- 3具体的な見通しについては、2025年2月27日発刊の内外経済見通しを参照。

- 4経常収支は、貿易収支、サービス収支、第一次所得収支、第二次所得収支から構成される。このうち第一次所得収支は雇用者報酬や投資収益からなる。投資収益の一部には、海外現地で稼いだ利益を外貨のまま再投資する額や、海外の有価証券で得られた利益を再投資する額などが含まれている。そのため為替を分析する際、経常収支については、実際の為替取引が発生していない部分を除いたベースで把握する必要がある。唐鎌(2024)などを参照。

- 5直接投資は、株式の取得や国内外に工場を設立するための投資を指し、対内直接投資と対外直接投資がある。2000年代以降、対内直接投資と比べ、対外直接投資の増加が顕著となっている。

- 6詳しくは東深澤・坂中・中信(2025)を参照。