調査部 主席エコノミスト 武内浩二

同 主任エコノミスト 坂本明日香

koji.takeuchi@mizuho-rt.co.jp

トランプトレードが終焉、一旦底打ちも、回復には時間を要する見込み

2月後半以降、米株は大幅に下落した。米株の主要指数であるダウ平均、S&P500とも年初来騰落率でマイナスに転じ、一旦昨年秋ごろの水準まで低下、トランプ大統領就任前から期待感で買われていた「トランプトレード」による上昇はほぼ吐き出した形となった。トランプ政権の関税政策に対する警戒感とそれに伴う米国経済のスタグフレーション懸念を背景にS&P500は調整局面入りといわれる高値から10%下落水準を一時下回った。その後、水準感からの押し目買いやトランプ発言などで関税への警戒感がやや緩和したことなどを材料に底入れした格好となっている(図表1)。

今回の株価下落については、少し見方を変えれば、過去と比較して割高感が目立っていた米国株式相場において、トランプ政策への期待のはく落をきっかけにバリュエーション調整が起こっているとも捉えられる。バリュエーション面からみると、依然として割高感は残存しており、トランプ政策の不確実性の継続もあって、回復までにはしばらく時間を要することになるだろう。

図表1 米主要株価指数の推移

一気に高まったトランプ政策への不確実性は、4月以降も続く可能性

トランプトレードの背景にあったのは、トランプ政策の中で規制緩和や減税策が経済や企業業績を押し上げ、関税については、米国への投資促進など、ディール(取引)において自国に有利な条件を引き出すための交渉手段であって、中国以外には米国経済に悪影響を及ぼすような高関税を課すことはないとの見方であった。しかし、実際にカナダとメキシコに対する25%の追加関税が発動された(ただし、米国・メキシコ・カナダ協定(USMCA)に適合した輸入品については、4月2日まで追加関税を猶予)ことで、現在検討されている相互関税や自動車・半導体などへの課税も含め、更なる関税強化への警戒感が高まった。

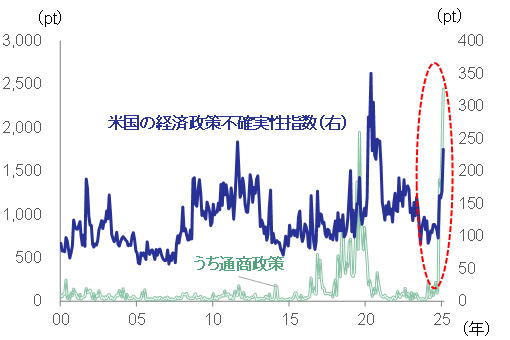

実際、政策をめぐる不確実性や政策との関係で高まる経済の先行き不透明性を定量化するために作られた経済政策不確実性指数をみると、米国の同指数が足元で急速に上昇しており、カテゴリー別では特に通商政策が急上昇している。通商政策の不確実性指数は第1次トランプ政権時代にも上昇しているが、足元は当時のピークを上回っている(図表2)。こうした不確実性の高まり自体が株式相場にとってはマイナス要因となるが、不確実性の高まりが経済に直接悪影響を及ぼす可能性もある。みずほリサーチ&テクノロジーズが米国における経済政策不確実性指数と設備投資の関係を分析した結果、不確実性指数が2倍に上昇した局面では、1四半期後のGDP上の設備投資額を平均3%程度押し下げることが示された(みずほリサーチ&テクノロジーズ(2025b)参照)。トランプ政権は4月2日に今後の関税政策について一定の見解を発表するとみられるが、トランプ大統領が関税をディールのための交渉手段と考えているのは確かであると思われること、関税に関する情報が日々変更されている状況を踏

まえれば、この段階で不透明感が払拭されるとは考えにくい。したがって、トランプ政策とそれに伴う経済影響に関しては、当面不確実性の高い状態が続くと考えておくべきだろう。

図表2 経済政策不確実性指数(米国)

株式市場に漂う米国経済のスタグフレーション懸念

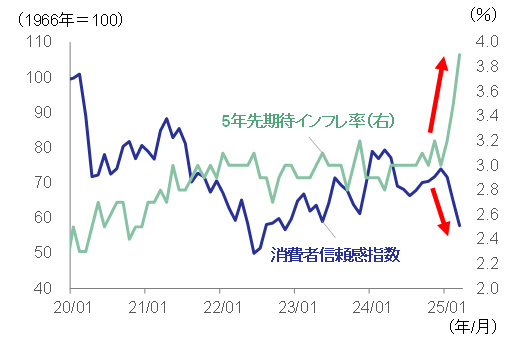

では、トランプ関税によってどのような影響が考えられるであろうか。関税の引き上げは輸入物価の上昇を通じて国内のインフレ率を引き上げ、物価上昇による実施所得の目減りから個人消費に下押し圧力をかける。こうした見方を背景に、インフレと景気の悪化が同時に発生するスタグフレーションへの懸念が高まっている。実際、3月のミシガン大の消費者マインド調査によれば、期待インフレ率が大幅に上昇する一方、消費者信頼感指数が下落している(図表3)。すでにトランプ関税の一部が発動されていることを踏まえれば、ある程度の景気減速は避けられないであろう。

図表3 消費者信頼感指数と期待インフレ率(5年)

ただし、現段階では米国経済が景気後退にまで陥る可能性は高くないとみられる。2025年の米国経済の成長率の市場予想平均値はコンセンサスフォーキャスト(Consensus Economics)によれば、3月は前年比2.0%と2月の同2.2%から▲0.2%Pt下方修正されたが、逆に2.0%程度の成長予想が維持されているともいえる。一方、みずほリサーチ&テクノロジーズは2月時点で同1.9%とトランプ関税の段階的引き上げを前提としてコンセンサスよりも慎重な予想をしている(みずほリサーチ&テクノロジーズ(2025c)参照)。また、これまでに判明している米国による対メキシコ・カナダ・中国への関税、カナダ・中国による報復関税の内容を踏まえると、米国のGDPが0.5%下押しされると試算しているが、中国関税については2月時点の見通しである程度織り込み済みであることから、現段階で大幅な下方修正は想定していない。もちろん、相互関税や半導体、自動車などの品目への関税の動向次第で下方修正リスクは残存するが、関税による直接的な影響だけで景気後退に至る可能性は低いとみている。

一方、足元で緩和されている関税への懸念が再び高まることで株価が一段安となった場合、株安に伴う景気の落ち込みには留意が必要である。これまで米景気が堅調であった要因は個人消費の強さによるところが大きいが、その個人消費を支えていたのは富裕層であり、株高による資産価格の上昇がこうした富裕層の消費押し上げに寄与していたと考えられる。みずほリサーチ&テクノロジーズの分析では、過去に比べて株式による資産効果の影響は強まっており、仮に株価が大きく下落した場合、消費は逆資産効果を通じて大幅に悪化する可能性がある(菅井(2025)参照)。関税引き上げによる直接的な影響に、株安による消費の落ち込みが重なれば、米国の景気後退入りといったリスクも否定はできない。

今次株価下落はバリュエーション調整の側面もあり、中期的にはリスクを軽減

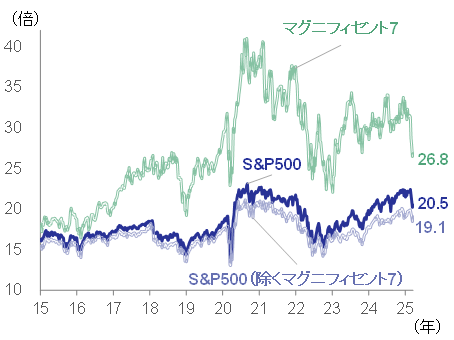

以上、2月下旬以降の株価下落の要因となったトランプ関税による不確実性の高まりと米国経済のスタグフレーション懸念について解説したが、足元の調整は割高感が指摘されてきた米国株のバリュエーション調整と捉えることも可能である。図表4はS&P500指数及び、その内訳としてマグニフィセント71と呼ばれる主要テクノロジー企業7社及びそれ以外の企業の12カ月先予想PER(株価収益率)の推移を示したものである。S&P500指数は過去平均(コロナ前の過去30年)である15.8倍を大きく上回っているが、その要因は指数に占めるウエイトが高まったマグニフィセント7の上昇によるところが大きい。ただし、マグニフィセント7を除くS&P500指数の予想PERも足元は19倍(今年のピーク時は20倍超)と過去平均と比べて高い水準にあり、マグニフィセント7の上昇に引っ張られる形で割高な水準まで株価が上昇しているといえる。こうした割高感がトランプ関税とそれに伴う景気悪化懸念を材

料として一部解消したということもできる。割高なまま株価が上昇を続ければ、将来の大幅な株価調整リスクが高まる。したがって、持続的な上昇という観点からはむしろこうした調整は健全な動きともいえる。AI関連企業の成長期待は根強く、米国経済は一旦減速しても、成長が続くと見込まれることを踏まえれば、いずれ株価は上昇基調に復することになろう。

図表4 米株指数の12カ月先予想PER

みずほリサーチ&テクノロジーズが算出した値。直近値は3/21時点

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

ただし、バリュエーション面でいえば、成長期待の高いマグニフィセント7については幅を持ってみる必要がある一方、マグニフィセント7を除くS&P500指数の予想PERが過去比較では未だ割高な水準にあることを踏まえれば、相場全体でみても、もう一段の株価調整リスクがあることには留意が必要である。また、一段の調整が回避できたとしても、トランプ関税の影響と景気の減速度合いをにらみながら、下落前の水準に回復するまでには相応の時間を要することになろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2025a)「MHRT Global Watch」、2025年3月18日

みずほリサーチ&テクノロジーズ(2025b)「MHRT Global Watch」、2025年3月12日

武内浩二(2025)「日本株が冴えない7つの要因~目先は調整地合い続くも中長期では買い場か~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年3月12日

菅井(2025)「株価への依存を強める米国経済~増大する株価下落時の景気下押しリスク~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2025年3月4日

みずほリサーチ&テクノロジーズ(2025c)「2025・2026年内外経済見通し~トランプ2.0の影で進む構造変化と成長格差~」、2025年2月27日

坂本(2024)「米国株は、先行きも上昇基調を予想~良好な米経済、ハイテク株の強さが下支えに~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年7月16日

- 1マグニフィセント7とは、米国の主要テクノロジー企業群のことで、具体的にはアルファベット(グーグルの親会社)、アップル、メタ(旧フェイスブック)、アマゾン、マイクロソフト、テスラ、エヌビディアの7社。