調査部 主席エコノミスト 武内浩二

koji.takeuchi@mizuho-rt.co.jp

トランプ政権による自動車関税の発表をきっかけに日本株は再び下落

年度末にかけて日本株は再び下げ圧力を強め、日経平均株価は35,000円台に下落した。配当落ちなどの季節的な要因もあるが、最大の要因はトランプ関税を受けた日米経済への懸念である。トランプ政権はすべての輸入車(4/3から)と主要部品(遅くとも5/3から)への25%関税賦課を発表(3/26)した。これを受けて、相互関税(4/2発表予定)も含めてトランプ関税による米国経済のスタグフレーションに対する警戒感が再び強まり、底入れを探っていた米国株も下落に転じた。

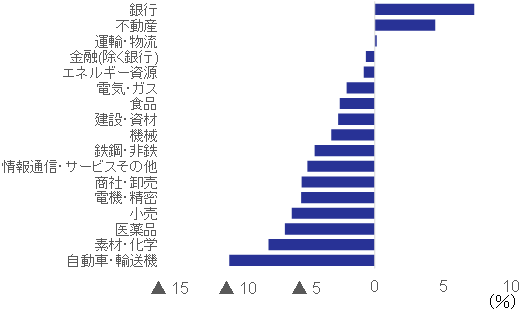

日本株については、こうした米国経済への懸念や米株安が売り材料となったが、自動車関税の影響が懸念されている面も強い。実際、年初来の業種別騰落率でも自動車関連の下げが最も大きくなっている(図表1)。日本の自動車産業は裾野が広く、経済や企業収益への影響が大きいため、最も回避したかったものである。みずほリサーチ&テクノロジーズでは、自動車に対する25%の関税賦課は日本のGDPを0.3%引き下げると試算している。

目先の最大の注目は4/2の相互関税発表だが、そこで全ての霧が晴れる可能性は低く、当面トランプ政策や米国経済への不透明感は続くことになろう。したがって、日本株にとっても不安定な相場が続きやすいと考えておくべきだろう。ただし、株式需給面からは季節的に需給が好転しやすい時期に入るため、日本株が底入れを探る可能性も意識しておきたい。

図表1 東証業種別株価指数(17業種)の年初来騰落率

相場を左右しやすいのは海外投資家だが、相場を支えてきたのは自社株買い

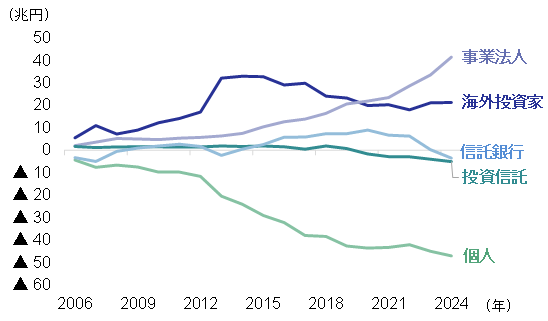

日々の投資家動向で日本株に影響を与えやすいのは先物取引も含めた海外投資家の売買である。実際、現物と先物のネット売買動向と株価の推移をみると方向性は概ね一致していることがわかる(武内(2025b)参照)。ただし、より長い目で見ると、近年の日本株の上昇は必ずしも海外投資家が主導してきたとは言えない。図表2は日本株の投資部門別売買動向を2006年からの累積額でみたものである。海外投資家はアベノミクスへの期待から大きく買い越した2013年以降は、むしろ累積売買額は減少しており、一定期間大きく買い越したとしても年間を通じてみると、売り越しもしくは概ね横ばいとなっている年が多い。つまり、海外投資家は相場材料や独自の需給要因から日本株を買い越したとしてもその後利益確定売りなどで一部またはすべて売却してしまうことも少なくないと思われる。

ただし、日本株の推移をみると、2013年以降は概ね上昇傾向で推移し、昨年史上最高値を更新している。累積売買動向をみると、一貫して買い越しを続けているのは事業法人である。近年事業法人による自社株買いの動きが活発化しているのはよく知られているところだが、こうした自社株買いが海外投資家による売りを吸収する形で相場を支えてきたことがうかがえる。また、東証の投資部門別売買状況では出てこないが、量的質的金融緩和によって日銀が大量にETFを購入していたことも相場を支える要因になっていたと考えられる。現在日銀のETF購入は終了しているため、今後、相場に影響を与える投資主体で特に注目されるのは海外投資家と事業法人ということになろう。

図表2 日本株の投資部門別売買動向(累積額)

(出所)INDB、日本取引所グループより、みずほリサーチ&テクノロジーズ作成

4月は海外投資家、5月以降は事業法人の買いに期待

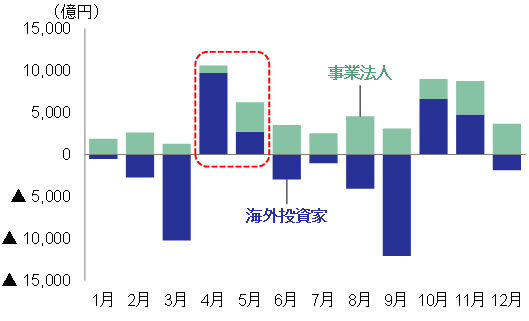

図表3は海外投資家と事業法人の月別売買動向(過去10年平均)である。海外投資家の動きをみると、4月に最も買い越し、9月に最も売り越すというアノマリーがみられる。ちなみに、過去20年平均や過去30年平均をみてもこの傾向は同じである。もちろん、年によっては必ずしもそうではないケースもあるが、4月に海外投資家が日本株を買い越す傾向にあるのは確かであろう。理由としては、企業の配当金や税還付などによって投資資金が増えた投資家が、こうした資金をこの時期に新たな投資に回すことなどが指摘されている。

一方、事業法人については、5~6月頃から買い越し額が増える傾向がみられる。日本は3月決算企業が多いため、年度の自社株買いを5~6月の株主総会での決議を経てから買い始めるためと考えられる。東証の要請などもあって企業の資本効率化ニーズは引き続き強く、当面高水準の自社株買いは続くだろう。2025年度も相応の自社株買いが期待できる。

以上のように、4~5月は海外投資家や事業法人を中心に日本株の需給が改善しやすい時期になる。外部環境は当面厳しい状況が続きやすいことは前述のとおりだが、日本株はバリュエーション面で割高感はなく、中期的にはデフレ経済からインフレ経済に移行しつつあるというポジティブな材料もある。目先はボラティリティが高い状況が続きやすいであろうが、今後の相場底入れ時期を占ううえで、需給面のアノマリーも一つの参考になるのではないか。

図表3 海外投資家と事業法人の月別売買動向

(出所)INDB、日本取引所グループより、みずほリサーチ&テクノロジーズ作成

[参考文献]

武内浩二(2025a)「米株底入れも回復には時間~株価下落はバリュエーション調整の側面も~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年3月25日

武内浩二(2025b)「日本株が冴えない7つの要因~目先は調整地合い続くも中長期では買い場か~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年3月12日