調査部 主任エコノミスト 馬場美緒

調査部 主任エコノミスト 亀卦川緋菜

mio.baba@mizuho-rt.co.jp

新型コロナウイルス感染症のパンデミックを経て世界の財政状況は悪化

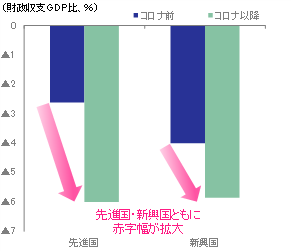

2020年に世界を揺るがした新型コロナウイルス感染症(以下「コロナ」)蔓延の後遺症は、現在も世界の財政にあらわれている。先進国・新興国ともに、財政収支(対GDP比)はコロナ禍以降に赤字幅が拡大しており(図表1)、世界の財政状況はパンデミックを経て悪化したといえる。

背景には、コロナ感染拡大を受けて各国政府が講じた財政政策がある。一つは感染拡大防止のための公衆衛生対策であり、医療設備の拡充や医療物資の確保といった医療体制の強化、マスクや検査キットの配布、ワクチンの開発や接種などが挙げられる。また、多くの国で経済活動の人為的な抑制を余儀なくされ、景気が急激に後退した中で、経済を下支えする政策も打ち出された。例えば、失業や収入減に見舞われた家計に対する現金給付や失業保険の一時増額、営業停止や売上減に直面した企業に対する無利子融資や助成金交付、減税措置などである。その後、経済活動が徐々に再開する中では需要が回復する一方で、移動制限による労働力不足や生産・物流面の混乱による供給制約が生じ、グローバルに需給がひっ迫した。更にウクライナ侵攻を背景にエネルギー価格が上昇したことも相まって、世界はインフレ高進に見舞われ、その対応としてエネルギー補助金の交付なども実施された。こうした各種政策は、パンデミックによって著しい変化を強いられた社会を支えてきた一方で、大規模な財政出動による財政赤字の拡大をグローバルにもたらしたのである。

図表1コロナ感染拡大前後の財政赤字幅

(出所)IMFより、みずほリサーチ&テクノロジーズ作成

財政赤字の拡大により長短金利差が近年拡大している可能性

財政赤字の拡大は、国債利回りの上昇圧力となる。政府が資金を調達するために新たな国債を発行することで、債券市場の需給が悪化し、債券価格が下落するためだ。また、財政赤字の拡大を受けて市場のデフォルト懸念が強まれば、投資家が信用リスクに対して要求する追加的なリターンが増加し、国債利回りの更なる上昇圧力となる。

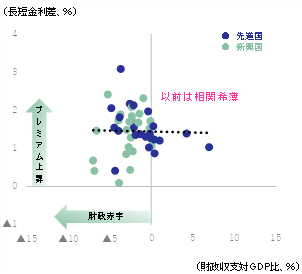

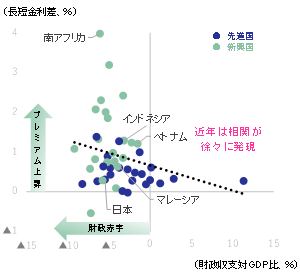

足元の状況について、ここでは財政収支と長短金利差の関係から示唆を得たい。実際の主要国のデータから確認してみると、以前は財政収支と長短金利差の相関関係は希薄であった(図表2)。しかし、近年はその相関関係が徐々に発現する様子が伺える(図表3)。長短金利差は、その国の潜在成長率や信用リスク、流動性リスク、インフレなど様々な要素の影響を受けるが、コロナ禍を経て世界的に財政赤字が拡大する中で、先行きのデフォルトに対する投資家の警戒感が高まったことが一因となっている可能性が考えられそうだ。今後もこうした状況が続けば、財政赤字の拡大がこれまで以上に長短金利差を拡大させるかもしれない。また、財政赤字と比較して長短金利差が大きくなっているのは新興国が多く(図表3)、財政赤字に加えて何らかの追加的な懸念が更なる上昇をもたらしたと考えられる。

図表2 以前の財政収支と金利の関係

(出所)IMF・LSEGより、みずほリサーチ&テクノロジーズ作成

図表3 近年の財政収支と金利の関係

(出所)IMF・LSEGより、みずほリサーチ&テクノロジーズ作成

新興国では対外資金繰りの弱さも金利押し上げ要因に

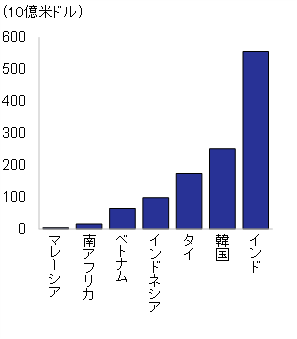

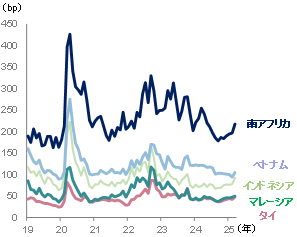

新興国に関して図表3を確認すると、特に南アフリカは財政赤字(対GDP比)と比較して長短金利差が大きくなっており、他の新興国と比べて債務耐性が低い可能性がある。債務耐性を分析するにあたり、対外資金繰りに注目すると、南アフリカは、例えばアジア新興国と比べて脆弱である点を指摘できる。南アフリカの対外資金繰りは、他のアジア新興国と比べると図表4にあるとおり、タイ、韓国、インドなどに比べて水準が低いことが分かる。また、2019年以降の通貨動向を確認すると、南アフリカランドはコロナ後に一貫して下落傾向にあり、通貨安を受けて外貨建て債務の返済負担が膨らんでいる可能性がある(図表5)。他のアジア新興国と比べても下落率が大きいことから、こうした返済負担の増加により財政リスクが市場に強く意識されたことが長短金利差を拡大させる一因となったと整理できる。各国の信用度の指標であるクレジット ・デフォルト・スワップの保証料でも、南アフリカは上昇しており投資家が債務リスクを意識していることがうかがえる(図表6)。南アフリカは資源輸出国であり、中国経済の減速と資源価格の下落の両方から通貨安圧力がかかりやすいことや、高い失業率や恒常的な電力不足といった構造的な問題を抱えていることから今後も金利上昇の圧力がかかる可能性がある。

なお、アジア新興国に目を転じてみると、対外資金繰りは総じて頑健だが、マレーシア・ベトナム・インドネシアは対外支払い余力が他のアジア諸国と比べて少なく、通貨安の局面では南アフリカと同様に金利上昇リスクが高まるおそれがある。急激な通貨安が生じた場合、新興国は為替介入を行うことも多いが、介入原資である外貨準備の余裕が少ない国は通貨安防衛が不十分となり、資金流出が進む可能性がある。

第二次トランプ政権発足以降、市場全体の不確実性の高まりを背景に、投資家がリスク資産を引き上げやすい環境にあり、新興国からの資金流出への懸念が高まっている。これまで見てきた通り、対外資金繰りに課題がある国では、投資家の資金流出時に金利上昇圧力がかかる可能性があり、今後も注視が必要である。

図表4 主な新興国の対外支払い余力

(出所)IMF、IIF(国際金融協会)、CEICより、みずほリサーチ&テクノロジーズ作成

図表5 通貨の動向(対米ドルレート)

(出所)CEICより、みずほリサーチ&テクノロジーズ作成

先進国も対岸の火事ではない。政治情勢の変化が財政拡張圧力に

相対的に債務耐性が高い先進国にとっても、政治情勢の変化による財政拡張圧力とそれに伴う金利上昇リスクは徐々に高まっており、対岸の火事とは必ずしも言えない。

コロナ禍以降、人々の生活は前述の通りグローバルな需給のひっ迫やエネルギー価格の上昇を背景とした物価高に苦しめられた中で、その不満は政治に向かって噴出した。同時期の主要国選挙を思い返してみれば、米国では政権が交代し、欧州や日本では与党の議席数が減少した。無論、選挙結果には各国の個別要因も影響しているが、物価高が当時の現政権にとって大きな逆風となったことは確かだろう。また、同時にポピュリズム(大衆迎合主義)や自国第一主義の芽が各国で散見されるようになった。米国第一の保護主義政策を推し進める米大統領トランプ氏の当選は、松浦他(2025)が指摘する米国民の内向き化を象徴している。欧州では排外的な政策を掲げる極右政党が台頭した。

こうした新たな政治情勢の変化は、今後、先進国の財政を更に圧迫しかねない。

ポピュリズム化は、財政規律の維持よりも短期的な景気刺激を優先し、政策運営を財政拡張方向に導く可能性がある。また、景気にネガティブな影響をもたらしやすい増税や社会保障削減などの歳出入改革のハードルも上がり、財政赤字の拡大圧力を高める懸念がある。

図表6 クレジット・デフォルト・スワップ保証料

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

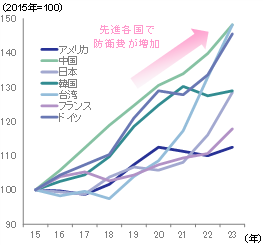

図表7 先進国の防衛費(実質)の推移

また、自国第一主義が浸透すれば、国際協調は失われ世界の分断が加速する。それにより、各国の安全保障ニーズはますます高まるだろう。既に防衛費増額に関する議論は世界各国で展開されている。北大西洋条約機構(NATO)は加盟国の国防費目標引上げについて検討を開始しており、ドイツでは実際に防衛費の増額に向けて財政規律を緩和する基本法改正案が可決された。また、これまで世界規模での平和実現に向けて主導的な役割を果たしてきた米国は、米国第一主義が加速する中で欧州や日本に対し自国で自国を守るために防衛費を増額するよう要求している。これまでも、地政学リスクが顕在化する中で先進各国の防衛費は右肩上がりに増えてきたが(図表7)、今後こうした傾向は更に加速する可能性が相応にあり、新たに国債発行で賄うことになれば財政赤字は一層拡大しうる。先進国においても、財政赤字の拡大とそれに伴う国債利回りの上昇リスクについては、今後も注意を払う必要があるだろう。

[参考文献]

松浦大将、白井斗京、菅井郁(2025)「トランプ政権発足から1カ⽉を振り返る~世論を捉えた現実的な政策の帰結は?~」みずほリサーチ&テクノロジーズ『みずほリポート』2月21日