調査部 主任エコノミスト 東深澤武史

同 上席主任エコノミスト 坂中弥生

takeshi.higashifukasawa@mizuho-rt.co.jp

相互関税の税率は想定より高く、世界に衝撃

4月2日、トランプ米大統領は、米国の貿易収支を均衡させることを目的として、相互関税を導入することを発表した。従来から相互関税の導入は予告されていたものの、発表された関税率が(筆者を含めて)多くの人々の想定を上回り、世界中に大きな衝撃をもたらした。金融市場では、株大幅安・金利低下・円高が進行するなど、投資家のリスク回避姿勢が強まった。

日本に対しては、自動車関税と鉄鋼・アルミ関税が既に発動されており、これらの対米輸出品に対しては25%、その他の対米輸出品目に対しては、相互関税によって4月5日から10%、4月9日以降は24%の関税率が賦課されることとなる。

本稿では、これらの関税措置が、日本経済(GDP)に対してどの程度の下押し圧力となるのかを試算するとともに、関税の影響を受けやすい業種を検証する。併せて、日本政府が今後米国との交渉過程でとりうる対応についても考察を行う。なお、相互関税の概要や米国経済への影響については、白井他(2025)を参照されたい。

日本のGDP成長率を0.8%程度押し下げも

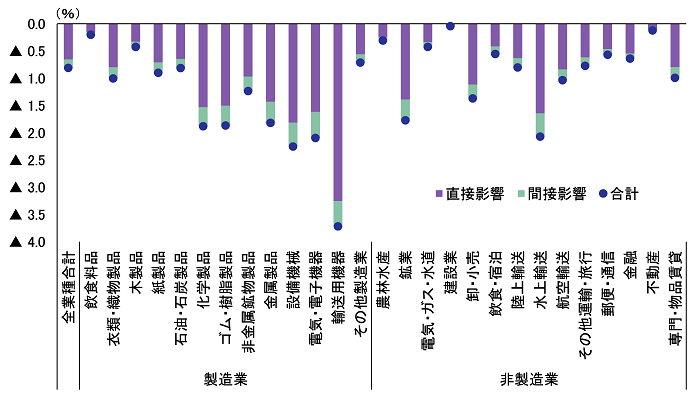

結論からいえば、今回の相互関税と既に発動された鉄鋼・アルミ関税、自動車関税によって、機械的な試算では日本のGDPは0.8%程度押し下げられる計算1となり、その影響は幅広い業種にわたる公算が大きい(図表1)。

図表1 トランプ関税による各産業GDPの下押し影響(試算)

2.価格転嫁率100%、需要の価格感応度を1として試算したものであり、結果は一定の幅をもって解釈する必要がある

3.相互関税除外品目(半導体・医薬品等)も同等程度の関税が課されると仮定し、一律24%関税が課されたものとして試算

(出所)OECD「Trade in Value Added」より、みずほリサーチ&テクノロジーズ作成

本稿の試算2では、大きく2つの波及経路を想定した。一つ目は、関税引き上げに伴う米国内の物価上昇を通じた対米輸出の減少(直接効果)、二つ目は米国を含めて海外経済が下振れることによる影響(間接効果)である。GDPの押し下げ幅のうち、0.65%は直接効果によるもの、0.15%は間接効果によるものと試算される。すなわち、関税の引き上げによって米国内の物価上昇・米国消費者の買い控えが起こることによる輸出数量減少の影響が大部分を占めることが示唆される。同様の傾向が業種別でもみてとれる。業種別では、自動車が含まれる輸送用機器への影響が最も大きく、輸送用機器産業のGDP(粗利益に相当)が3.7%程度押し下げられる計算となる。その他、設備機械産業(同▲2.3%)、電気・電子機器産業(同▲2.1%)に対する影響も大きい。これらの業種は近年国際競争力の低下などが懸念されている業種だが、依然として日本の主要な輸出産業であるため、関税による影響は相対的に大きなものとなった。その他、化学製品、ゴム・樹脂製品、金属製品といった製造業種においてそれぞれ2%程度各産業のGDPが減少するほか、これらの財を運搬する需要が減少するため、水上輸送(▲2.1%)にも下押し圧力がかかる試算結果になった。また、製造業の最上流に位置する鉱業(▲1.8%)や、輸出入の実務をビジネスとする商社を含む卸・小売(▲1.4%)などへの影響も相対的に大きいことがわかる。

以上のように、トランプ関税による日本経済への影響は幅広い業種に及び、かつ影響度合いも大きい。みずほリサーチ&テクノロジーズ(2025)では、2025年度の実質GDP成長率を+0.8%と予想していた。単純に本稿の試算結果を当てはめると、トランプ関税が2025年度の日本の経済成長を打ち消してしまうインパクトとなる。

もっとも、本稿の試算は①関税上昇分がすべて価格に転嫁される、②1%価格が上がれば1%需要が減少する、という仮定を元にした機械的な試算であるほか、試算上では考慮していない下振れ要因・上振れ要因もあるため、試算結果は一定の幅をもって解釈する必要がある。例えば、下振れ要因としては、海外現地法人を含めた日系企業について収益が悪化する中で賃上げの機運が後退するリスク、株価下落による逆資産効果が個人消費を下押しするリスク、トランプ政権の政策や内外経済の不確実性が高まることにより企業の設備投資意欲が減退するリスク、などが挙げられる。これらのリスクが発現すれば、賃金と物価の好循環・日本経済の回復が腰折れする可能性も否定できない。一方で、グローバルな景気減速懸念が高まることで原油などの資源価格が低下するほか、諸外国が米国向けに輸出できなくなった財の需給が緩むことでそれらの財の価格が低下することを通じて輸入インフレが鈍化すれば、交易条件の改善が企業・家計にプラスの効果をもたらす面もある。このように、トランプ関税は日本の実体経済に様々な波及経路を通じて影響を及ぼすため、つぶさに検証していくことが求められるが、全体としてみれば輸出・生産の減少を中心に日本経済に大きなマイナス影響をもたらすことは疑いの余地がないだろう。

日米の国益が合致する対応策を導き出せるか

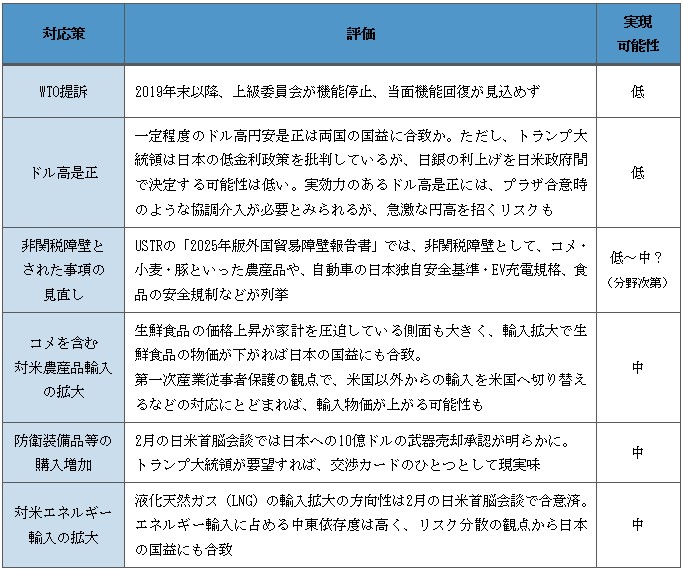

今後、日米間で関税引き下げに向けた交渉が始まる見通しだ。報道によれば、米国の交渉を担うのは親日家とされるベッセント財務長官、日本側の交渉担当は赤沢経済財政再生相で、ベッセント氏は関税だけではなく非関税障壁や為替、政府補助金等幅広い課題を取り上げる考えを示したという。図表2では、今後の交渉過程で日本政府が取り得ると考えられる対応策と、その実現可能性(筆者の主観的な評価)を示している。

図表2 関税率の引き下げに向けて日本政府が取り得る対応策

トランプ大統領の要望は貿易赤字の縮小であることを踏まえると、エネルギーや農産品の輸入拡大は、物価高への対応やエネルギー調達先の分散化にも資する面もあると考えられ、相対的に実現可能性が高いとみる3。また、3月31日に米国通商代表部(USTR)が公表した「2025年版外国貿易障壁報告書」では、コメ、小麦、豚といった農産品や自動車の安全基準やEV充電規格等が非関税障壁として言及されており、分野にもよるとみられるが非関税障壁とされる事項で日本側に譲歩できるもの(基準等の修正が可能なもの)があれば、交渉カードの一つとなるだろう。一方で、トランプ大統領が主張するドル高是正については実効力のある政策が見当たらず、実現可能性は低いとみられる。日米の国益が合致する形で交渉が進展するか、今後の交渉に注目が集まる。

[参考文献]

白井斗京・菅井郁・中信達彦(2025)「相互関税による米国経済への影響~GDPは▲1.3%Pt、インフレ率は+1.6%Pt」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年4月4日

みずほリサーチ&テクノロジーズ(2025)「2025・2026年内外経済見通し~トランプ2.0の影で進む構造変化と成長格差~」、2025年2月27日

- 1半導体・医薬品等については相互関税の対象に含まれておらず、分野別に関税が課されることが想定されているが、本稿では簡易的な計算として、これらの品目についても相互関税と同等程度の関税率が課されるものと仮定した。

- 24月8日、米国のレビット報道官は、中国からのすべての輸入品に対して50%の追加関税を発動する」と発表しているが、本試算には同報道の影響は勘案されていない。関税引き上げにより中国経済の一段の減速が見込まれれば、間接効果が拡大する可能性がある。

- 3もっとも、武器装備品等の購入については、対外有償軍事援助(Foreign Military Sales(FMS))という政府間の契約によって売買が行われるため、貿易統計上の輸入には計上されない点には留意が必要だが、米国製品の購入を求めるトランプ大統領の意向には合致すると考えられる。