調査部 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

米中間で追加関税の応酬に発展。両国間の貿易活動は壊滅的打撃の可能性も

米国のトランプ大統領が4月2日に発表した相互関税は、世界に大きな衝撃を与えた。中国に対する相互関税率は当初34%であったが、中国側が米国からの輸入品に同率の報復関税を課し、トランプ大統領がこれに50%の懲罰的な上乗せ関税で応じたことから、米中間で追加関税の応酬に発展した。事実、トランプ大統領は4月9日、一律10%基本関税を維持しつつ、各国・地域ごとの相互関税上乗せ分の適用を90日間停止すると発表したが、中国に対しては報復措置をとったことを理由に一時停止措置の対象から除外し、関税率についてもさらに上乗せした。こうした応酬の結果、米国の対中輸入追加関税は2月と3月に発動されたそれぞれ10%の追加関税を加えて145%まで、中国の対米輸入追加関税は125%まで引き上げられた。その後、米国側は輸入品の販売価格高騰を抑制するため、スマートフォンやコンピューター、集積回路、半導体製造装置など一部のエレクトロニクス関連製品を相互関税の対象から除外する措置をとったが、それでもなお米中双方において広範な品目で高関税が課されている状況に変わりはない。

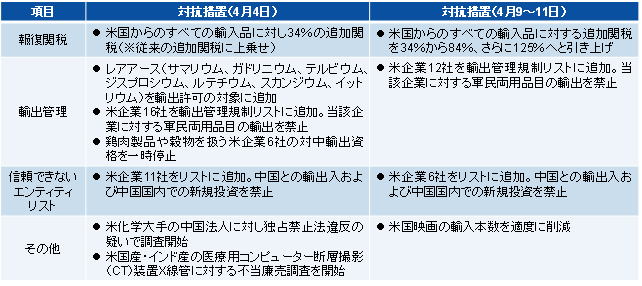

また、中国政府は米国からの輸入品に対する報復関税に加え、レアアースやレアメタル、デュアルユース(軍民両用)品目の輸出管理規制を強化したほか、複数の米国企業を「信頼できないエンティティリスト」に追加するなどの措置を講じ、対抗姿勢を強めた(図表1)。外交部や商務部は「貿易戦争に勝者はなく、中国側は戦いたくないが、戦うことを恐れてもいない」との立場を繰り返し表明し、「米国側が独断専行するのであれば、中国側は必ず最後までお付き合いする」と一歩も引かない姿勢を見せている。「話し合うのであれば、門は開かれている」と交渉の余地を示しつつも、「威嚇や恫喝を停止し、平等、尊重、互恵の基礎の上に中国側と対話すべきである」とまずは米国側に交渉の環境を整えるよう求めている。

図表1 米国の相互関税に対する中国の対抗措置

中国政府の立場からすれば、米国の相互関税措置は国際的な自由貿易体制に対する破壊行為であり、中国に対する高関税措置は一方的ないじめ行為に映る。国益を守るために対抗措置をとるのは至極当然との考え方であり、米中対立の激化で高まる国内の反米感情も踏まえれば、決して弱腰を見せることはできない。ましてや、トランプ政権が半導体の対中輸出規制を強化(AI向け高性能半導体を輸出管理対象に追加)し、米国の港湾に入港する中国船に対する手数料の徴収を半年後に開始すると発表するなど、関税以外にも中国を標的とした措置を次々に打ち出す状況下では、貿易交渉において安易な妥協を図ることはできない。それどころか、トランプ政権の各種措置および不確実性に起因する対米不信感がこれだけ高まってしまうと、交渉を開始することも容易ではなくなっている。事実、トランプ大統領が中国と交渉を行っていると発言すれば、中国側が即座にこれを否定するという駆け引きが繰り広げられている。

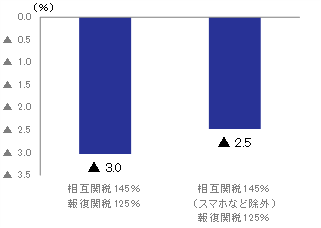

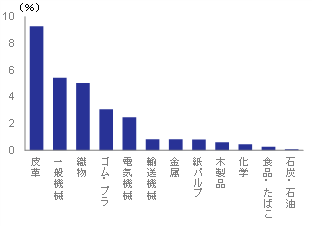

しかし、関税率がこのまま高止まりすれば、米中間の貿易活動は壊滅的打撃を受け、中国の対米輸出は8割減少するおそれがある。「8割減」とは、中国の対米輸出額に占めるスマホなど相互関税除外対象品目の割合が19.8%(2023年)であることから、除外対象以外の輸出がほぼ消滅することを意味する。みずほリサーチ&テクノロジーズの機械的な試算によれば、輸出企業が値下げを行わず、輸入企業が関税のコスト増分を販売価格に100%転嫁し、かつ価格に対する需要の弾性値が1である(すなわち、1%の価格上昇に対して需要が1%減少する)との前提を置いた場合、現状の高関税は波及効果も含めて中国のGDPを▲2.5%Pt程度押し下げるインパクトがある(図表2)。業種別では、製造業出荷額に占める対米輸出の割合が高い皮革や織物、ゴム・プラスチックといった産業が、特に大きな打撃を受けるとみられる(図表3)。一般機械や電気機械産業への打撃も、スマホなどの適用除外がなくなれば相当に大きなものとなる可能性が高い。

図表2 相互関税による中国経済の下押し幅

(出所) アジア開発銀行より、みずほリサーチ&テクノロジーズ作成

図表3 製造業出荷額に占める対米輸出(2024年)

(出所) アジア開発銀行、国家統計局、税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

中国政府は景気動向を慎重に見極め。状況に応じて機動的に対策を打つ構え

相互関税により中国経済の先行き不透明感が高まる中、中国共産党は4月25日に中央政治局会議を開催し、当面の経済運営を議論した。中央政治局会議(以下、会議)は党指導部に当たる中央政治局員24名が出席して月1回のペースで開催し、党と国家の重要政策を話し合うもので、4月末と7月末の会議では経済政策を議題とし、その時の経済情勢に合わせて政策の微調整を図るのが慣例となっている。今回の会議は、習近平政権が相互関税で懸念される輸出の急減と景気の減速にどう対応するのかに注目が集まった。

会議では、中国経済の現状について「外部ショックの影響が増大している。最悪の事態を想定した思考が必要である」と危機感を露わにした上で、3月の全国人民代表大会(全人代)が決定した「既定の政策を早めに打ち、効果を出す」ことを急ぐ考えが示された。全人代は「より積極的な」財政政策と「適度に緩和的な」金融政策を採用し、景気下支えを一段と強化する方針を決めている。具体的には、財政政策において、一般公共財政の赤字に含めない超長期特別国債や、インフラ投資の原資となる地方政府専項債(特別債)を増発し、耐久消費財の買い替え補助金を前年から倍増させるなどして内需の拡大を図るほか、金融政策については適時に預金準備率や政策金利の引き下げを実施するとしている。

要するに、高関税に慌てて追加の経済対策を打つようなことはせず、政策実行を加速させつつ景気動向を慎重に見極める構えを示した形といえる。その一方で、「情勢の変化に応じ遅滞なく追加予備政策を推進」するとも明記しており、「通常を超える(中国語で「超常規」)カウンターシクリカル(景気変動抑制的)な調節を強化する」方針も合わせて示した内容となっている。「超常規」の詳細は明らかではないが、政策対応の余地は十分に残されているとのシグナルを発することで、市場の動揺を抑える意図があるものと考えられる。

輸入の面で貿易戦争に一定の耐性を有する中国側は対米交渉を急がず

相互関税による中国の対米輸出の急減は、中国経済にどのような影響をもたらすであろうか。現状の高関税は、関税コストの負担もしくは調達先の変更を迫られる米国経済にとってインフレ圧力となるのに対し、米国以外の経済にとってはデフレ圧力として働く。中国製品が米国市場から排除されて米国以外の市場では供給過剰となり、グローバルな財の需給が緩むからである。とりわけ、消費者物価指数(CPI)の伸びがゼロ近辺で推移し、景気の実感に近い名目GDP成長率の伸びが実質GDP成長率の伸びを8四半期連続で下回っている中国経済にとって、デフレ圧力は一段と厳しいものになる。中国経済のデフレ圧力は、国内の過剰生産体質と、それと対を成す需要不足に由来しており、それが国内市場における過当競争につながっている。今回の米国関税政策を通じた輸出企業の収益減少によって雇用・所得環境が悪化し、消費を押し下げることも予想される中、中国のITプラットフォーマーや流通各社は輸出企業の国内販売支援に乗り出しているが、すでに価格競争が激化している国内市場を新規に開拓するのは容易ではない。

対米輸出の減少を内需でカバーできないとなれば、中国の輸出企業は第三国市場向け輸出に活路を見出さざるを得ない。国内での需給が緩んでいることもあって、価格の引き下げによって輸出の拡大を図るとみられる。その結果、世界の市場で中国製品の存在感がさらに高まり、市場競争が激化する可能性がある。しかし、中国にとって米国に匹敵する輸出市場である欧州は、安価な中国製品の流入に対してアンチダンピング措置の発動もためらわない立場である。また、ASEANなどの新興国も米国との関税交渉を控えて中国製品の迂回輸出に対する取り締まりを強化しているほか、鉄鋼や繊維などの中国製品にアンチダンピング措置を発動するケースが散見される。このため、中国の第三国輸出は全体として拡大が見込まれるものの、新たな貿易摩擦に発展するリスクもあり、対米輸出の減少分を取り戻すには至らないとみている。

では、米中が高関税を掛け合ったまま対峙する状況はいつまで続くのか。確かに中国の輸出企業は苦境に立たされているが、国内世論もあり安易に妥協できない中国政府は持久戦も辞さない構えを示している。相互関税の影響による米国経済のインフレ再燃がトランプ政権にとって逆風となることも見透かしており、輸出の急減と景気の減速に怯んで対米交渉を急ぐことはなさそうである。

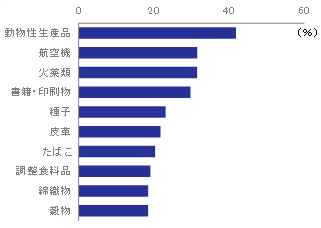

中国は輸入の面で貿易戦争に一定の耐性があるとみられる。このことは、持久戦において有利に働く。米国の輸入全体に占める対中輸入の比率は13.8%(2024年)であるのに対し、中国の輸入全体に占める対米輸入の比率は6.3%(同)に過ぎない。さらに、輸出入品目分類HSコードの4ケタ約1,200品目について見てみると、米国の対中輸入依存度が3割を超えるのは205品目(2023年)もあったのに対し、中国の対米輸入依存度が3割を超えるのは85品目(同)にとどまった(図表4、図表5)。

図表4 米国の品目別対中輸入依存度(2023年)

(出所) UN Comtradeより、みずほリサーチ&テクノロジーズ作成

図表5 中国の品目別対米輸入依存度(2023年)

(出所) 税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

中国の対米輸入依存度の低さは、月岡・鎌田(2025)が指摘しているように、習近平政権が目指すサプライチェーンの「自立自強」政策によって幅広い業種で国産化が進んでいることも影響していると考えられる。対米依存度が高い品目は農畜産物や工業用原材料が大半を占めており、機械・電気類ではターボジェット(HSコード8411)、農業用機械(8433)、貨物自動車(8704)、航空機(8802)、航空機部品(8807)くらいである。エネルギーや食料など安全保障に関わる分野ではかねてから調達先の分散が進んでおり、米国からの輸入が停止しても代替は比較的容易である。

中国側は、米国への対抗措置の一環として、納入予定であった米国製旅客機の受け取りを拒否している。その一方で、医薬品や航空エンジン、半導体など一部品目の追加関税を免除していると報じられており、表向き米国への対抗姿勢を緩めていないものの、実務上は柔軟に対応しているとみられる。

中国政府は5月2日、米国側から関税交渉の開始を求める接触が複数回あったことを明らかにし、7日には国務院の何立峰副総理が9~12日にかけてスイスを訪問し、米国のベッセント財務長官らと会談を行うと発表した。米中間の関税交渉が今後どうなるのかは予断を許さない。しかし、事態がどう展開するにせよ、中国がこれまで以上にサプライチェーンの「自立自強」へとまい進することだけは間違いないであろう。

[参考文献]

亀卦川緋菜・西野洋平(2025)「相互関税はアジアの輸出主導成長に逆風 ~ベトナムGDPを▲3.2%下押す試算。各国は協議で打開を模索~」Mizuho RT EXPRESS(4月18日)

白井斗京・菅井郁・中信達彦(2025)「相互関税による米国経済への影響 ~GDPは▲1.3%Pt、インフレ率は+1.6%Pt~」Mizuho RT EXPRESS(4月4日)

諏訪健太(2025)「トランプ関税が欧州にもたらす変化 ~景気は下振れも、競争力強化でプレゼンス向上へ~」Mizuho RT EXPRESS(4月28日)

月岡直樹(2025)「三たび「+5%前後」を目指す中国 ~全人代が開催、2025年は景気下支え強化~」Mizuho RT EXPRESS(3月12日)

月岡直樹・鎌田晃輔(2025)「中国の製造業はなぜ強いのか ~過当競争と規模の経済が磨く中国企業の競争力~」みずほインサイト(2月28日)

東深澤武史・坂中弥生(2025)「相互関税が景気回復を腰折れさせるリスク ~機械的試算ではトランプ関税がGDPを0.8%程度下押し~」Mizuho RT EXPRESS(4月9日)