調査部付 みずほ銀行産業調査部 欧州調査チーム出向 主任エコノミスト 川畑大地

調査部 主任エコノミスト 諏訪健太

daichi.kawabata@mizuhoemea.com

駆け込み輸出の影響で、足元の経済指標には底堅さ

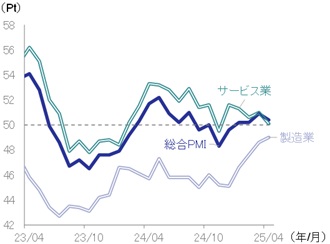

トランプ米大統領による関税政策を受けて、世界経済減速の可能性が高まっている。IMFは4月22日に公表した世界経済見通しにおいて、米国の高関税政策による需要下押し等を理由に、2025年の成長率見通しを前年比+2.8%と、前回1月見通しから0.5%Pt引き下げた。米国への輸出依存度が高い欧州も景気減速が予想されるが、ユーロ圏のPMIが50を上回る水準を維持するなど、現時点で経済への深刻な影響は確認されない(図表1)。

図表1 ユーロ圏PMI

(出所)S&P Globalより、みずほリサーチ&テクノロジーズ作成

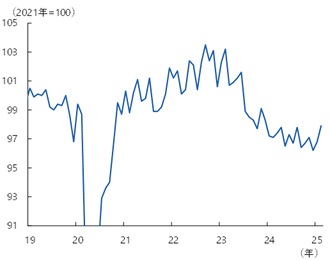

特に、関税による悪影響が最も懸念される製造業のPMIは低水準ながらも持ち直しが続いているほか、本稿執筆時点で2月までのデータしか公表されていないものの、ユーロ圏の鉱工業生産も下げ止まりから上向きに転じつつある(図表2)。

図表2 ユーロ圏鉱工業生産指数

トランプ政権による関税は直接に貿易量の減少を通じて景気悪化要因になるほか、不確実性の高まりも世界経済に悪影響を与える。そうした状況下でも欧州経済が粘り強さを見せている要因を整理するとともに、先行きを展望する。

関税に先立つ駆け込み対米輸出が製造業を下支え

関税が課される中でも製造業が予想外に持ちこたえている要因は、先行きの貿易戦争激化を見越して行われた対米駆け込み輸出だ。

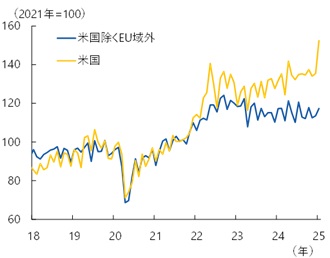

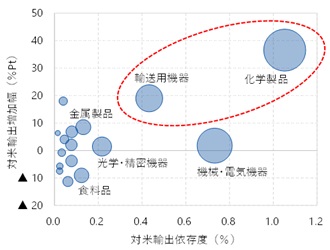

ユーロ圏の輸出動向をみると、米国向けが年初に大幅に増加し(図表3)、特に米国への輸出依存度が高い医薬品を含む化学製品や輸送機械等の輸出が加速している(図表4)。

図表3 ユーロ圏の輸出

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

図表4 ユーロ圏の品目別対米輸出依存度と

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

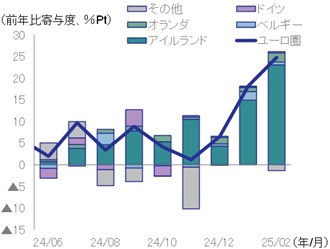

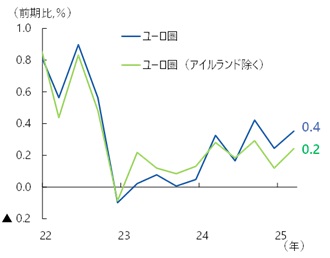

また、国別にはアイルランドの対米輸出増加が顕著だ(図表5)。アイルランドは法人税率の低さやEU唯一の英語圏という背景から、医薬品やハイテク機器等の製造を手掛ける米国系企業が多く進出している。トランプ大統領は製造業の国内回帰を関税政策の目的の一つに掲げていることから、多数の米系企業が拠点を置くアイルランドは格好の標的であり、貿易戦争が激化する前に米国への輸出を増やすインセンティブが働いたとみられる。ユーロ圏の2025年1~3月期の実質GDP成長率は前期比+0.4%と事前予想を上回る伸びを記録したが、アイルランドを除くと同+0.2%の成長にとどまっており(図表6)、アイルランドの対米駆け込み輸出がユーロ圏経済の押し上げに寄与したことが示唆される1。

図表5 ユーロ圏名目輸出変化率(国別寄与度)

図表6 ユーロ圏実質GDP成長率

先行きの欧州経済は停滞感が強まる展開に

このように、欧州経済はトランプ政権の関税政策により景気下振れ懸念が高まる中でも、特に製造業が意外な粘り強さを見せているが、今年後半にかけては停滞感の強い展開が予想される。

足元の製造業下支え要因になっている駆け込み輸出は一過性のものであり、先行きは反動減が見込まれることに加えて、今後トランプ関税による悪影響が本格的に現れてくることで、輸出・生産の減少等により景気が押し下げられるだろう。諏訪(2025)は、米国の相互関税がフルで発動された場合、EUのGDPは▲0.7%下押しされると試算している。もちろん景気への影響度合いはEU・米国間の交渉次第ではあるが、あまり期待はできない状況だ。

米国と英国は5月8日、相互関税導入後としては初になる貿易協定締結の合意を交わした。10%分の相互関税は基本的に維持され、関税の悪影響を完全に回避する内容ではないが、英国は交渉により自動車や鉄鋼・アルミ製品等について低関税・無関税での輸出を可能にする措置を引き出した。利益重視の姿勢をとるトランプ大統領は米国の貿易赤字を問題視しているが、2024年の米国の対英貿易収支は約120億ドルの黒字であり(図表7)、これが英国に一定の交渉余地を生む要因になったとみられる。それに対して、同年の米国の対EU貿易収支は約▲2,360億ドルの大幅な赤字であることから(図表7再掲)、EUは対米貿易交渉において英国よりも明らかに厳しい立場に置かれていると言える。

図表7 米国の対EU・対英貿易収支

実際、トランプ大統領は自動車について「他国とは(英国と)同様の取引はしない」と発言しており、巨額の対米貿易黒字を抱えるEUが英国同様の譲歩措置を得られる可能性は低いとみられる。加えて、欧州委員会が対抗措置の対象となり得る約950億ユーロ相当の品目リストを公開するなど、英国と比べて強硬な姿勢をとっていることもあり、EU・米国間の関税交渉は難航すると予想される。

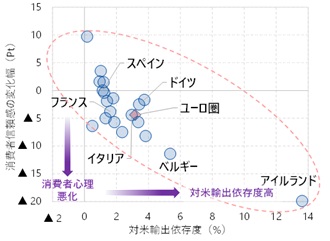

足元でユーロ圏各国の消費者信頼感が急速に低下しており、今後、製造業に加えてサービス業にもトランプ関税の悪影響が及ぶと予想されることも先行きの不安要因だ。米大統領選前の2024年10月と直近の消費者信頼感の水準を比較すると、米国への輸出依存度が高い国ほど悪化幅が大きい傾向にある(図表8)。

図表8 ユーロ圏の国別対米輸出依存度と

消費者信頼感変化幅

(出所) 欧州委員会、Eurostat、スペイン社会研究所より、みずほリサーチ&テクノロジーズ作成

トランプ政権による関税政策を受けて先行き不透明感が高まっていることが、消費者マインドを冷やす要因になっているとみられ、今後、マインドの悪化にラグを伴う形で消費にも下押し圧力がかかる懸念がある。

4月28日、欧州中央銀行(ECB)金融政策理事会メンバーのレーン・フィンランド中銀総裁は、関税措置による物価や景気への下押し圧力を念頭に、中立金利以下まで利下げを続ける可能性があると示唆した。また、4月17日のECB政策理事会後に行われた記者会見においてラガルド総裁は、経済・物価情勢を巡る不確実性の高さを強調し、ショックに対して機動的に対応する姿勢を示しており、ECBも今後の景気や物価の下振れに備えている様子がうかがわれる。

以上のように、直近では粘り強さもみられるユーロ圏経済も、年後半にかけて製造業の下支えを失うことに加えて、サービス業にも関税の悪影響が及ぶことで、停滞感が強まる展開が予想される。ECBは4月会合で政策金利(預金ファシリティ金利)を2.25%に引き下げたが、先行きは中立金利とされる2%前後を下回る水準まで利下げを進める蓋然性が高まっていると言えよう。

[参考文献]

諏訪健太(2025)「トランプ関税が欧州にもたらす変化~景気は下振れも、競争力強化でプレゼンス向上へ~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年4月28日

- 1なお、米国の2025年1~3月期のGDPは前期比年率▲0.3%と2022年1~3月期以来のマイナス成長を記録した。輸入が同+41.3%と急増し、純輸出が全体を大きく下押ししたことが主因であり、米国側の統計からも関税導入に先立つ駆け込み輸入の動きが確認される