調査部 上席主任エコノミスト 坂中弥生

yayoi.sakanaka@mizuho-rt.co.jp

トランプ関税を受けて、業績への悪影響懸念が高まる

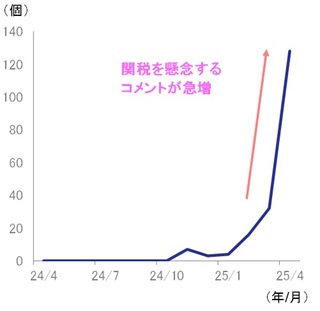

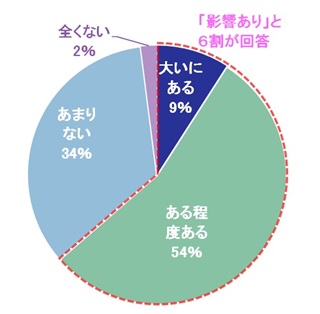

トランプ政権の関税引き上げを受けて、日本企業の業績への悪影響懸念が高まっている。景気ウォッチャー調査(2025年4月)では、関税による悪影響を懸念するコメントが急増したほか(図表1)、ロイター5月調査では、回答企業の6割が「米国の関税政策の影響についてマイナスの影響がある」と回答している(図表2)。

図表1 「関税」を懸念するコメント数

(出所)内閣府「景気ウォッチャー調査」より、みずほリサーチ&テクノロジーズ作成

図表2 トランプ関税が業績に与える影響

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

2025年の企業収益に大きな影響を与える要因の一つがトランプ関税であることは間違いないが、円高・原油安も無視できない存在だ。みずほリサーチ&テクノロジーズ(2025)では、米国経済の減速・雇用悪化に配慮して米連邦準備制度理事会(FRB)は2025年後半から2026年にかけて利下げを実施する可能性が高く、ドル円相場は円高が進展する一方、トランプ関税によるグローバルな需要の下押し等を通じて原油など資源価格は低下すると予想している。

本稿では、トランプ関税の影響による対米輸出減、海外経済下振れによる輸出押し下げ効果に加え、円高・原油安を加味した企業収益への影響を試算する。試算の前提条件はみずほリサーチ&テクノロジーズ(2025)の想定に合わせている。トランプ関税については、一律関税10%と特定品目(鉄鋼・アルミ、自動車・同部品、半導体・医薬品、木材・銅製品)25%が課せられ、相互関税上乗せ分について当初の半分の規模での上乗せ(日本の場合、一律関税+相互関税で17%を想定)、対中関税は30%と想定した。輸入関税引き上げによる米国財輸入への下押し影響は、関税引き上げ直後は小さいものの、現地販売価格の上昇とともに徐々に拡大すると想定し、日本の2025年度対米向け輸出数量は5.4%減少するとした。ドル円相場は6.5%の円高(2024年度152.37円/ドル→2025年度142.50円/ドル)、原油価格(WTI)は16.6%の原油安(2024年度74ドル/バレル→2025年度62ドル/バレル)が進展するとした。

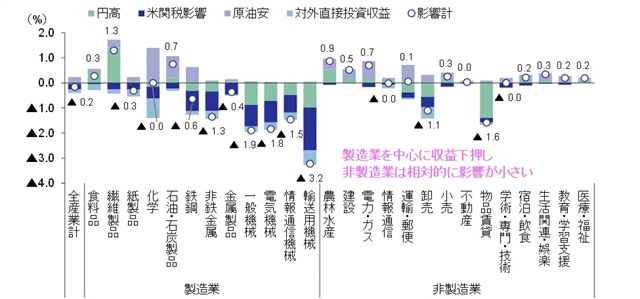

製造業を中心に収益の下押し大も、輸入コスト減が非製造業を中心に影響緩和

本試算では、企業収益の代表指標として「付加価値」を用いた。付加価値とは、企業が生産活動を通じて新たに生み出した価値であり、売上(産出額)から原材料等(中間投入)を差し引いたものを指す。この付加価値は、設備の減価(固定資産減耗)や税金(純間接税)を控除した上で、企業の利益(営業余剰)と雇用者報酬(賃金・社会保険料等)として配分される。したがって、付加価値は、企業会計上の営業利益や経常利益といった利益指標よりも上流にある概念で、それらの源泉にあたる。

試算結果は以下の通りで、企業全体の付加価値に対して▲0.2%の下押し影響が発生し、業種別にみると製造業を中心に大きく収益が下押しされる(特に輸送用機械は▲3.2%とマイナス影響が大きい)一方、非製造業は相対的に影響が小さくなる結果となった(図表3、試算方法の詳細は本稿末尾の補論を参照されたい)。製造業では、対米輸出への依存度が高く、関税引き上げ幅も大きい輸送用機械をはじめ、電気機械や一般機械、鉄鋼などで、米関税による収益の下押し圧力が強く表れている。また、円高影響に目を向けると、円高による輸出減少効果が、特に輸送用機械、一般機械、電気機械などで顕著に現れているほか、対外直接投資収益の減少も輸送用機械や化学の収益押し下げ要因となっている。一方で、化学、石油・石炭製品、鉄鋼などでは、原油価格下落に伴うエネルギーコストの低下が、収益への悪影響を一定程度抑える要因となっている。

非製造業では、物品賃貸(総合リース業等)や卸売(商社等)、運輸・郵便(海運業等)といった輸出・海外ビジネス志向型の産業において、円高や米関税によるマイナス効果が目立つ一方、その他の内需系業種では、円高・原油安によるコスト削減効果の恩恵が広がっている様子がうかがえる。

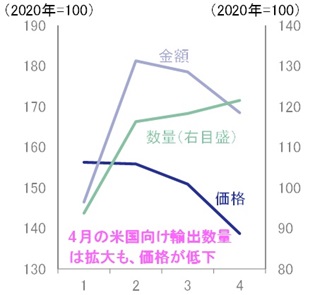

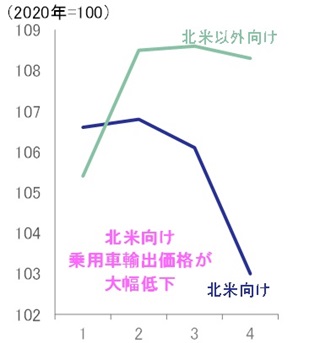

以上でみてきたように、製造業を中心に収益への打撃は避けられないものの、全体としてみれば企業収益は深刻な腰折れを回避し、高水準を維持するとみている。なお、本試算では米関税により米国向け輸出数量が減少することを前提としたが、実際には価格調整を通じて数量を確保しようとする動きも一部で出てきているようだ。2025年4月は対米輸出数量が増加する一方、輸出価格は低下した(図表4)。25%の関税が既に課されている乗用車の輸出物価をみると、北米向けが大幅に下落しており、輸出数量の減少影響を緩和するために、日本企業の一部で輸出価格を引き下げる動きが出たとみられる。今後、円建ての輸出価格を下げて輸出数量を維持する動きが強まった場合、輸出数量減に伴う生産波及効果が小さくなる一方、コストを負担する分だけ輸出企業への収益下押し幅が大きくなることが想定される。

図表3 米関税・円高・原油安の企業収益への影響

2.円高影響=輸出押し下げ+輸入コスト減。米関税影響=対米輸出減少+海外経済下振れ影響

(出所)内閣府「SNA産業連関表(2022年)」「四半期別GDP速報」「短期日本経済マクロ計量モデル(2022年版)の構造と乗数分析」、財務省・日本銀行

「業種別・地域別直接投資」より、みずほリサーチ&テクノロジーズ作成

トランプ関税を巡る状況は流動的で、先行きが読みづらいものの、米国では今後輸入関税を受けた値上げ進展が予想され(日系自動車メーカーでは6月入荷分からの値上げを決定する動きもみられる)、米国の需要減は避けられそうにない。先行きの対米輸出は伸び悩むとみられるほか、米国市場から締め出された中国製品との第三国市場等における競争激化も輸出の逆風になるとみられる。円高・原油安を受けて日本企業の収益は持ち堪えると予測するが、仮に企業収益の下振れ幅が大きくなれば、2025年のボーナス(特に冬のボーナス)に加えて、2026年春闘の賃上げ率の大幅な鈍化に繋がりかねない。今後もトランプ関税や為替相場の変動等、状況変化を注視したい。

図表4 2025年の対米輸出金額・数量・価格と乗用車の輸出物価

<対米輸出金額・数量・価格>

<乗用車の輸出物価>

(出所)財務省「貿易統計」、日本銀行「企業物価指数」より、みずほリサーチ&テクノロジーズ作成

補論:米関税・円高・原油安影響の試算方法

本稿では、服部ほか(2024)を参考に、米関税・円高・原油安の産業別影響の試算を行った。産業は財務省「法人企業統計」の産業分類(除く金融・保険業)をベースとして独自に30業種に分類した。産業連関表には内閣府「SNA産業連関表」(2022年、第1次年次推計)の内生94部門表を用い、94部門を上記の30業種に集約して各種係数表を再計算した。マクロモデルの乗数には、酒巻ほか(2022)による内閣府マクロモデルの「円の対ドル10%減価」シナリオにおける1年目・2年目平均値(AGGREGATE 2018、2019)の乗数を用いた。円安による輸入コストの増加は、うち50%を輸入産業が自部門で負担(非転嫁)し、残り50%を他産業へ転嫁するとの前提を置いた。OECD「Trade in Value Added(TiVA)」は2023年版を用い、上記30業種に合わせて独自に分類した。

(1)米関税による輸出金額・国内生産波及への影響

米関税による影響は、対米輸出減による影響(直接効果)と海外経済減速による影響(間接効果)をそれぞれ求めた上で合算した。まず、2023年対米輸出を上記30業種に分類し、各業種のウェイトと輸入関税想定を加味して数量減少分(5.4%減少)を按分した。こうして求めた業種別の米国向け輸出減を産業連関表上の輸出に対する新規需要とし、輸入内生型モデルの[𝐼−(𝐼−𝑀̂)𝐴]−1型逆行列にそれを乗じて求められる産業別の国内生産波及効果を直接効果とした。次に、トランプ関税による海外経済(GDP)下押し影響分だけ各国の最終需要が減少するとの前提の下、「最終需要地別にみた日本の産業別付加価値額(TiVA)×各国の最終需要減少割合÷付加価値合計」を計算することで、間接影響を求めた。合算する際は、上記直接効果を付加価値合計で割った上で、間接効果を足した。

(2)円高による輸出金額・国内生産波及への影響

産業連関表の取引額表における輸出額の産業別シェアを求め、それに内閣府「四半期別GDP速報」における2023年度の名目財・サービス輸出額を乗じ、2023年度における各産業の輸出額を計算した。次に、「各産業の2023年度輸出額×内閣府マクロモデルの実質輸出・輸出デフレータの乗数×6.5%÷10%」することで、6.5%の円高による輸出数量(実質輸出)と輸出価格(輸出デフレータ)への影響を求めた。さらに、上記で求めた輸出数量への影響を産業連関表上の輸出に対する新規需要とし、輸入内生型モデルの[𝐼−(𝐼−𝑀̂)𝐴]−1型逆行列にそれを乗じて求められる産業別の国内生産波及効果を計算し、それも加味した。

(3)輸入コスト(非転嫁分・転嫁分)への影響

(2)と同様の方法で円高による輸入数量(実質輸入)、輸入価格(輸入デフレータ)、輸入金額(輸入数量×輸入価格)への影響をそれぞれ求め、「輸入金額への影響-輸入価格への影響×価格転嫁率50%」として輸入コスト(非転嫁分)への影響を計算した。ここで「輸入価格への影響×価格転嫁率50%」は、円高による輸入価格下落の他産業への価格転嫁額を意味する。次に、産業連関表の取引額表における中間投入額・内生部門計の金額を中間需要側の産業別に見て国内品の産業別投入シェアを計算し、それに「輸入価格への影響×価格転嫁率50%」の全産業合計額を乗じて、産業別の輸入コスト(転嫁分)を求めた。産業別の輸入コスト(転嫁分)は「輸入価格下落の他産業からの価格転嫁額」であり、その全産業合計額は上述した「輸入価格下落の他産業への価格転嫁額」の全産業合計額に必ず一致する。なお、これは均衡価格モデルに基づく価格波及効果を求めたものではない点に注意されたい。

(4)原油価格下落の影響

産業連関表の取引額表における各産業の石油・石炭製品投入割合を求め、「各産業の産出額×各産業の石油・石炭製品投入割合×原油価格の変化率」をすることで原油価格下落による影響を計算した。為替レートの影響は(3)で加味されているため、原油価格下落の影響としてドル建て原油価格であるWTI予測値(17.7%原油安)を用いた。

(5)対外直接投資収益への影響

財務省・日本銀行「業種別・地域別直接投資」の産業別対外直接投資収益(2023年)を、本稿における産業分類(30業種)に再分類したうえで、実際に日本企業側の利益として受け取られる部分に該当する「配当金・配分済支店収益」の割合(53.3%)を適用した。こうして得られた業種別の「配当金等収益額」に為替変動率(6.5%)を乗じることで、対外直接投資収益の円換算額の減少幅を求めた。なお、「業種別・地域別直接投資」では直接投資収益が収益支払側(外国子会社等の非居住者)の産業分類で集計されており、必ずしも日本側の収益受取企業と産業が対応しない点には留意が必要であり、結果は幅を持って解釈する必要がある。

[参考文献]

みずほリサーチ&テクノロジーズ(2025)「2025・2026年内外経済見通し~グローバル化の再調整に向けた過渡期の世界経済~」、2025年5月21日

服部直樹・中信達彦(2024)「円安で広がる企業の規模間格差~中小企業では円安が2024年度利益を1.3%下押し~」みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年6月18日

内閣府経済社会総合研究所(2022)「短期日本経済マクロ計量モデル(2022 年版)の構造と乗数分析」、ESRI Research Note No.72、2022年12月