調査部 主席エコノミスト 武内浩二

koji.takeuchi@mizuho-rt.co.jp

日本の超長期金利は財政懸念や需給要因から一時大幅に上昇

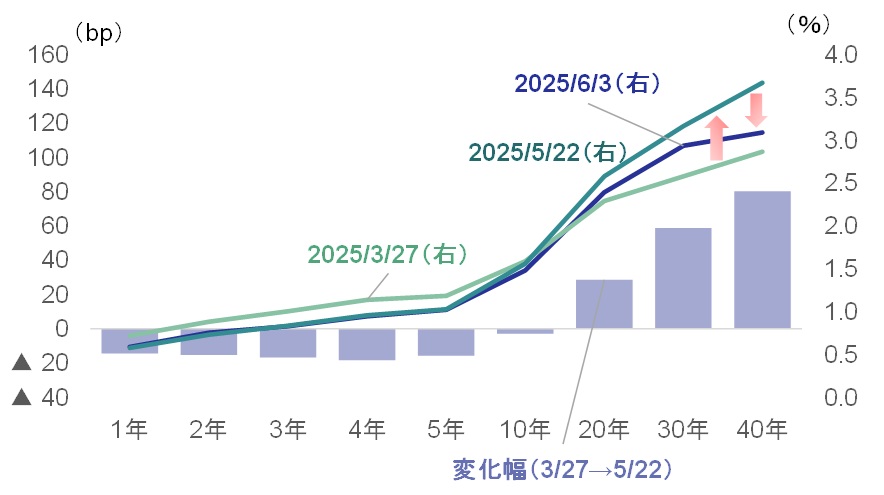

筆者は2月のレポート(武内浩二(2025)参照)で長期金利の上昇は日銀の金融政策に沿ったものという考え方を示した。一方で、財政要因や需給要因による金利上昇リスクについても言及した。この2カ月の相場推移をふりかえると、トランプ政権の関税政策を受けた景気下振れ懸念とそれに伴う日銀の利上げ観測の後退が長期金利の主な変動要因なったとみられる。トランプ大統領が相次いで自動車関税(3/27)、相互関税(4/2)の発表を行ったことで、世界および日本の景気に対する警戒感が高まり、日銀の利上げ観測は一旦大きく後退した。株価も大幅に下落する中でリスク回避の動きも加わり、1.5%台だった長期金利は1.1%台まで急低下した。しかし、その後、相互関税の各国への上乗せ関税率の一時停止(4/9)や対中関税の追加関税部分の適用停止(5/11)などの措置を受けて、関税政策に関する過度な不安が後退し、長期金利は再び1.5%台に回帰した。一方、この間長期金利以上に上昇したのが、30年債や40年債の超長期金利である。特に5月以降超長期金利は上昇基調を強め、低調な入札結果などを受け30年債利回りは一時3.1%台、40年は3.6%台といずれも発行開始以来最高の水準に上昇した。なお、その後は財務省による超長期債の発行減額観測などから利回りはやや低下している。本稿ではこうした超長期金利の上昇要因と今後の見方について考察したい。

図表1 日本の国債イールドカーブの変化

日本で英トラス・ショックのような急激な金利上昇やトリプル安発生の可能性は低い

超長期金利の上昇要因は、基本的には昨年以降の長期金利と同様、日銀の利上げ観測によるものと考えられる。ただし、ここ1~2カ月の上昇はこれに財政要因や需給要因が加わったものといえる。財政については、参院選を前にした消費税減税の議論が影響しているとみられる。トランプ関税による国内景気下振れ懸念の高まりもあり、野党からは消費税減税に関する要求が一段と高まっている。こうした動きを受けて、国内財政の悪化懸念が超長期金利上昇の一因となった面は否定できないだろう。

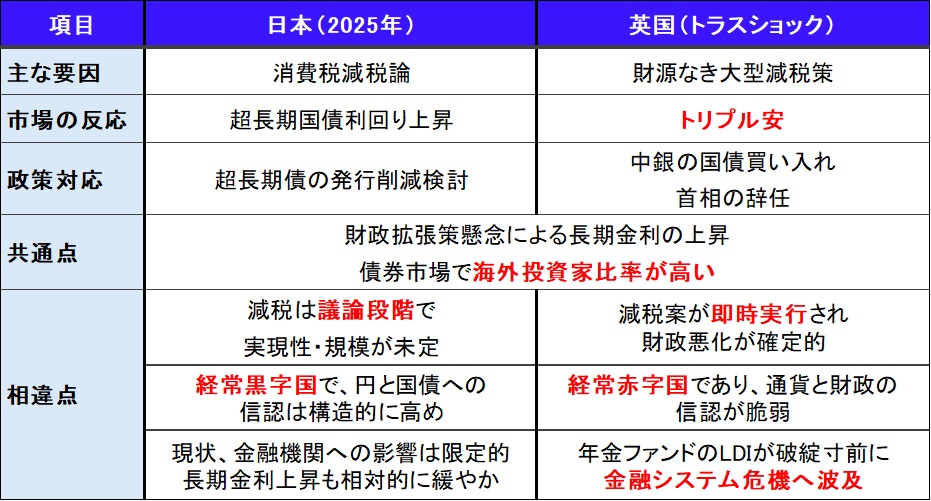

最近の財政懸念による金利上昇の例としてよく引き合いに出されるのは「トラス・ショック」であろう。2022年9月に英国のトラス首相は、大規模な減税策を発表したが、財源の説明が不十分だったため、市場は英国の財政悪化を懸念し、国債が売られて長期金利が急上昇した。さらにこの時は、ポンドや株も売られ、トリプル安の展開となった。では、こうしたショックは日本でも起こるのだろうか。

図表2は英トラス・ショックと現状の日本を比較したものだが、財政懸念が金利の上昇につながっていることや超長期債市場において海外投資家の存在感が強いことなどが共通点として挙げられる。一方、相違点として大きいのは、当時は減税案が即時実行され財政悪化が確定的であったのに対し、現状の日本の消費税減税については、まだ議論の段階であり、政権が否定的であることを踏まえると現段階での実現可能性は低いとみられることである。また、英国と違い日本は経常黒字国で円や国債に対する信認が構造的に高めであることも債券市場の下支え要因となる。こうした点を踏まえると、日本では急激かつ大幅な長期金利・超長期金利の上昇やトリプル安のような状況は財政懸念という面からは回避される可能性が高いといえよう。

図表2 現状の日本と英トラス・ショック時の比較

超長期国債市場は海外投資家が中心であり、需給面からの金利上昇には留意

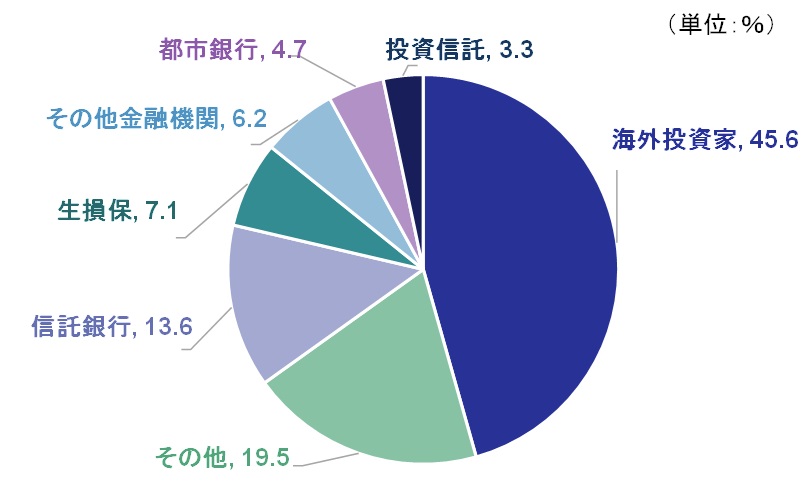

次に需給面からの影響について考える。かつての日本では、超長期債市場におけるメインプレーヤーは生保や年金と長期の負債を有している国内機関投資家であったが、現状は売買高にしめる海外投資家のウエイトが高まっており、海外勢中心の市場になっている。ちなみに、2024年度の海外投資家のウエイトは46%(図表3)、直近でデータの取得できる2025年4月では52%と5割を超えている。一方、ここ最近の超長期国債市場におけるフロー面での動きをみると、海外投資家は2025年1月から4月まで4カ月連続で買い越しており、特に3月・4月は2兆円を超える買い越しであった。最近は国内勢の売りVS海外勢の買いという構図であったことがわかる。しかし、5月は対内証券投資をみると中長期債が4週連続で売り越しとなっており、超長期債についても海外勢が売り越しに転じた可能性が高いようだ。こうした海外投資家の動きが超長期金利の上昇につながったと考えられる。

国内の年金や生保といった長期投資家は一度買うと長く保有するいわゆるバイ&ホールドの投資スタイルであるのに対し、海外投資家はヘッジファンドなどその時の相場観や自己のポジションの状況に応じて頻繁に売買を行う短期投資家が中心とみられる(もちろん、海外年金などの長期投資家が含まれている場合もあるが)。したがって、海外投資家中心の市場は相場のボラティリティが高まりやすいことには留意が必要である。

日銀のイールドカーブコントロールが終了したことによって、日本の債券市場全体も徐々に売買が活発化していることも踏まえると、仮に財政要因が落ち着いていたとしても海外勢主導による金利上昇が起こる可能性は従来よりも高まっていると認識しておくべきであろう。

図表3 超長期国債の売買シェア(2024年度)

(出所)日本証券業協会より、みずほリサーチ&テクノロジーズ作成

財政懸念による米超長期金利上昇は限定的だが、米国売りには引き続き警戒

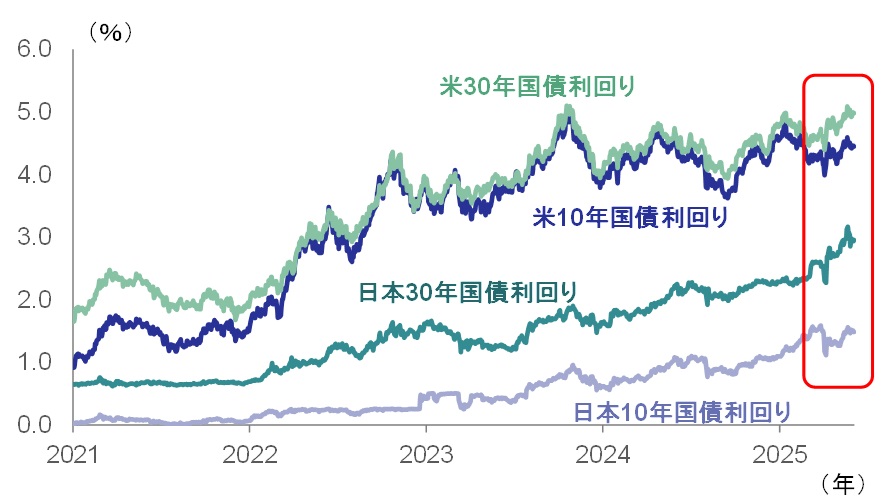

ところで、5月の超長期金利の上昇は日本だけの事象ではない。米国においても30年国債利回りが一時2023年10月以来の5%台に上昇するなど、グローバルに超長期金利の上昇がみられた。米中対立に代表される世界の分断は保護主義や防衛費増などによって財政拡張に傾斜しやすいため、市場が警鐘を鳴らしているとの見方もある。この論点は中長期的には非常に重要であり、引き続き各国の政策対応や財政状況などを注意深く見ていく必要がある。

一方、米国に関していえば、5月は大手格付け会社による米国債の格下げやトランプ政権による減税法案の議会審議など財政拡張を意識させる要因が多かった。米30年国債利回りを期待インフレ率と実質金利に要因分解してその推移をみると、足元は期待インフレ率が落ち着いている一方、実質金利が上昇していることがわかる。米国ではトランプ関税の影響もあって景気の下振れ懸念が台頭していることを踏まえると、実質金利の上昇は財政リスクプレミアムの上昇を示唆していると考えられる。

実際、米国議会予算局(CBO)の試算では、2025年度の米国財政は債務不履行に陥った学生ローンの回収再開などを背景に緊縮方向となるものの、2026年度はトランプ減税などで一転して拡張的な財政スタンスに転換するとの結果となっている。ただし、これにはトランプ関税による税収増の影響は考慮されておらず、みずほリサーチ&テクノロジーズの試算では関税収入を加えると財政赤字幅は2%Pt程度縮小する(みずほリサーチ&テクノロジーズ(2025a)参照)。したがって、米国財政は市場が警戒するほど悪化せず、財政懸念に伴う金利上昇は今後剝落していく可能性が高いとみる。また、米国景気減速に伴って、2025年後半にはFRBは利下げを再開するとみており、こうした動きも長期金利や超長期金利に低下圧力を加える要因となろう。ただし、トランプ政権の政策の不確実性を背景に4月はドルや米国債を中心に米国売りの動きが顕著となった。今後もこうした米国売りに伴う金利上昇には一定の警戒が必要であろう。

図表3 日米国債利回りの推移

超長期金利の大幅上昇は回避とみるが、構造面からの不安定性は残存

以上、最近の日本の超長期金利上昇についてみてきた。超長期金利上昇は日銀の利上げ観測に加えて、消費税減税論を受けた財政悪化懸念、海外投資家による売買の影響、米国をはじめとするグローバルな超長期金利上昇の影響など、複合的な要因が重なったものといえる。景気対策で消費税減税は見送られる可能性が高いことを踏まえれば、トラス・ショックのような財政要因による大幅な金利上昇は回避できるであろう。もちろん、野党に押し切られる形で消費税減税が決まり、日本国債が格下げされるような事態になれば、超長期金利だけでなく長期金利も含めて金利が大きく上昇するリスクはあるが、現状ではあくまでリスクシナリオとの位置づけであろう。そうしたリスクシナリオが現実とならないためには、政府が財政規律を意識しているといったメッセージを市場に伝え続けることが重要である。

仮に財政要因による金利上昇がないとしても、海外投資家が中心という超長期債市場の構造を踏まえると、今後もボラティリティが高まりやすいことには留意が必要である。市場参加者としては、短期的な値動きやヘッドラインに一喜一憂することなく、構造的な変化と中長期的なリスクに備える姿勢が求められよう。

[参考文献]

武内浩二(2025)「長期金利の上昇、1.4%は通過点~過去の長期金利上昇局面を踏まえて~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年2月28日

みずほリサーチ&テクノロジーズ(2025)「MHRT Global Watch 5月28日号~輸出入でみた関税影響と日本の競争力~」、2025年5月28日