調査部 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

経営破綻リスクがくすぶる中、農村金融機関は整理統合により1年で192行減

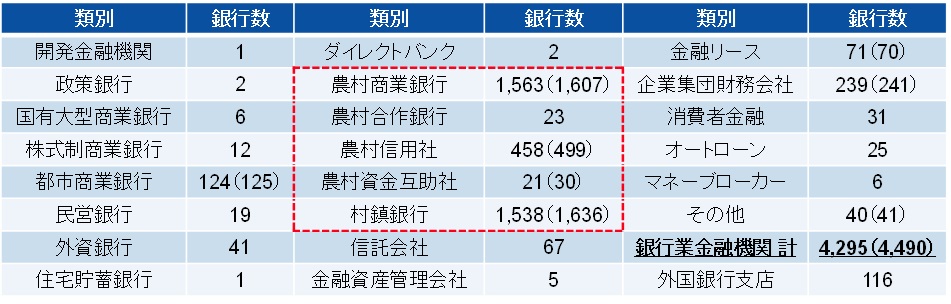

中国で農村金融機関の整理統合が加速している。中国には、2024年末時点で全国に4,295の銀行業金融機関が存在し、このうち農村金融機関(農村商業銀行、農村合作銀行、農村信用社、農村資金互助社、村鎮銀行)は3,603行に上るが、その数は2023年末の3,795行から1年で192行減少した(図表1)。現地の報道によれば、2025年は後述する内モンゴルでの大規模な経営統合もあって、5月までに184の中小銀行が姿を消しているという。

図表1 中国の銀行業金融機関

(出所) 国家金融監督管理総局より、みずほリサーチ&テクノロジーズ作成

農村金融機関は、農村地域に密着した金融サービスを提供する地方中小銀行のことであり、歴史的な経緯から、株式会社としての組織体制を整えた農村商業銀行、建国当初から存在する農村地域の信用組合組織である農村信用社、民間の投資家が資本参加する村鎮銀行などに分類される(各業態の定義・特徴については文末の用語解説を参照)。その再編が加速している背景には、経営破綻のリスクがくすぶっていることがあるとみられる。中国では、不動産不況とそれに伴う景気減速を受けて地方政府融資平台や不動産ディベロッパーの過剰債務問題が深刻化し、銀行資産の劣化が進んでいるとされる。そうした中、信用力の低い中小零細企業や農家を主な貸出先とする農村金融機関は、国有大型商業銀行や株式制商業銀行といった大型銀行に比べてリスク管理体制が整備されていないこともあり、資産劣化の度合いが相対的に大きい模様である。

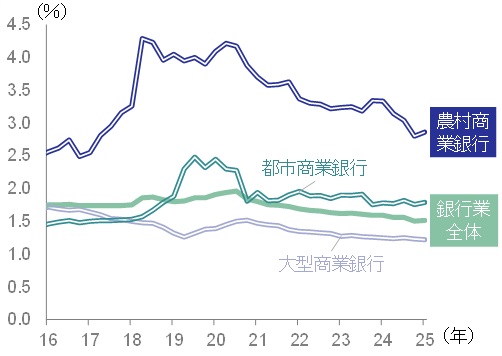

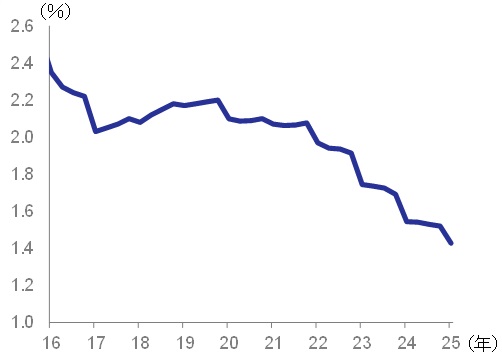

実際、農村商業銀行の不良債権比率は2025年3月末時点で2.86%と、銀行業全体の平均1.51%と比べて高く(図表2)、農村商業銀行よりも規模の小さな他の農村金融機関ではその比率がさらに高くなっている可能性もある。一方で、中国当局が景気下支えのため金融緩和を進める中、貸出金利の低下と銀行業界の競争激化による利ざやの縮小が、銀行収益を圧迫している(図表3)。加えて、違法な貸出や資金の流用といった腐敗行為が横行し、損失を膨らませているケースも少なくないようであり、不良資産の処理とガバナンスの強化が急務となっているのである。

図表2 銀行類別の不良債権比率

図表3 中国銀行業の利ざや

中国政府は、かねてより「金融のシステミックリスクを発生させないというボトムラインをしっかりと守り抜く」方針を掲げており、農村金融機関を含む地方中小銀行の破綻リスクを警戒している。2023年10月に開催された中央金融工作会議は、「中小金融機関のリスクを遅滞なく処理する」と明記。また、2024年の経済運営方針を決定した2023年12月の中央経済工作会議は、中小金融機関を不動産、地方債務と並ぶ3大金融リスクの一つに位置付けてその解消を指示し、2024年12月に開催された同会議も2025年の経済運営方針として「地方中小金融機関のリスクを穏当に処置する」ことを掲げている。こうした政策方針も再編加速の背景にある。

農村信用社の再編と村鎮銀行の吸収合併・解散という2つの潮流にまたがる事例も

農村金融機関の整理統合には、大きく分けて2つの潮流がある。

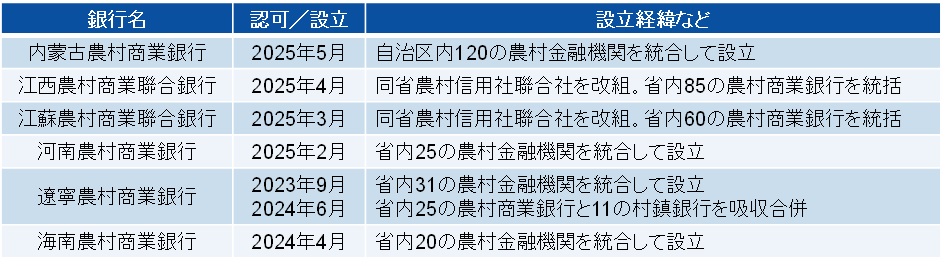

一つ目は、農村信用社改革による農村信用社の再編である。農村信用社改革とは、農村信用社の上位組織である農村信用社聯合社を農村商業銀行に改組し、銀行経営の効率化と管理の強化を図ろうとするものである。「一省一策(省ごとの政策)」によって進められており、農村信用社聯合社を核として省・自治区内の農村信用社を合併し、新たな「農村商業銀行」を設立するケースと、農村信用社聯合社を「農村商業“聯合”銀行」に改組し、地域の農村信用社に対する監督管理と資金融通の役割を強化するケースに分類されるようである(図表4)。前者は、統合により「規模の経済性」が高まる形での効率化が期待できる一方で、統合前の利害調整と統合後の体制構築における難易度が高く、効率化を急ぐあまり本来の使命である農村末端でのサービス提供に空白が生じるおそれもある。後者は、そのような難しさやおそれこそないものの、農村信用社の独立性が維持されたままとなるので、再編の効果も限定的なものにならざるを得ない。

図表4 農村信用社改革の最近の事例

もう一つの潮流は、村鎮銀行の吸収合併もしくは解散である。村鎮銀行は、農村への金融サービスの普及を目的として銀行参入規制が緩和された2006年以降に設立された金融機関で、都市商業銀行や農村商業銀行などの金融機関を主要株主(母体行)としながらも、民営企業など多様な投資家が資本参加する所有形態をとっている。株主による利益誘導(機関銀行化)とガバナンスの欠如、リスク管理の甘さから、経営難に陥っている銀行が少なくないとみられる。事実、2022年4月には河南省と安徽省で5行が預金の払い戻しを停止して、地元当局が支払いの一部肩代わりを余儀なくされる事案が発生しており、同年8月には遼寧省で1行が正式に破綻している(地元の農村商業銀行が経営を引き継いだ)。村鎮銀行の再編は、母体行による吸収合併を軸に進められることになるが、資産価値の低下により二束三文での持分売却を迫られる既存株主がこれに難色を示すケースもあるようである。

2つの潮流が同時進行する中で注目されるのは、内モンゴル自治区での再編事例である。2025年5月、同自治区内120の農村金融機関を統合する形で新たな銀行「内蒙古農村商業銀行」が発足した。これは、農村信用社改革によって内蒙古自治区農村信用社聯合社を改組する形で進められた大規模な経営統合であるが、統合した120行のうち26行が村鎮銀行であったことから、2つの潮流にまたがる思い切った再編であったといえ、地方政府や金融当局の強力な後押しがあったことをうかがわせる。今後、他の地域でも同様の再編が進むのかが焦点となろう。

農村金融機関の破綻が金融システムに深刻な影響を与える可能性は排除できず

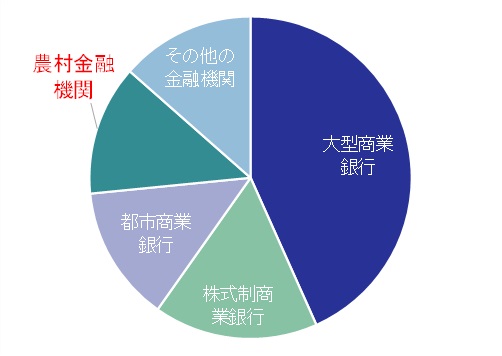

中国の銀行システムは、自己資本比率(15.3%)や貸倒引当金カバー率(208.1%)、流動性カバレッジ比率(146.2%)といったリスク指標を見る限り、全体として健全性を維持している。大型銀行18行(国有大型商業銀行6行、株式制商業銀行12行)だけで銀行業全体の総資産の6割を占めている(図表5)ことから、これら大型銀行の安定性が金融システム全体にとって極めて重要となる。中国政府は2025年3月、5,000億元の特別国債を発行し、国有大型商業銀行4行(中国銀行、中国建設銀行、交通銀行、中国郵政貯蓄銀行)に対して公的資金を注入することを発表した。予防的な資本注入で銀行の貸出余力を高めるとともに、リスク耐性を強化する狙いがあり、金融危機は絶対に発生させないとする中国政府の強い決意がうかがえる。

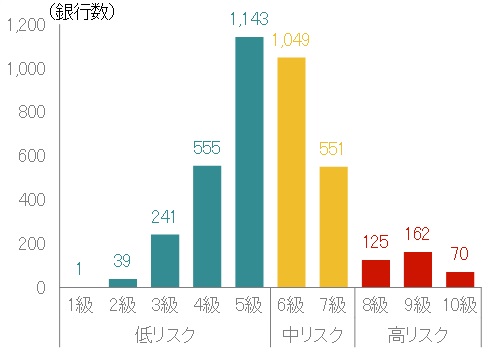

ただ、農村金融の担い手である農村金融機関の破綻が金融システムに深刻な影響を与える可能性は排除できない。中国政府もそのように認識しているので「中小金融機関のリスク」に繰り返し言及し、地方政府や金融当局にリスクの解消を急がせているのであろう。中国人民銀行は、毎年公表の『中国金融安定報告』において各銀行のリスク格付けを実施しており、2024年版では357行が高リスク金融機関に分類されている(図表6)が、そのほとんどは農村金融機関であるとみられる。破綻リスクを顕在化させないためには農村金融機関のさらなる整理統合も視野に入るが、これによって農村での金融サービスが劣化することは避けなければならない。地方政府や金融当局には、リスク回避とサービス維持という両にらみの対応が求められることになろう。

図表5 銀行類別の総資産比率

図表6 銀行のリスク格付け(2023年末)

(出所) 中国人民銀行より、みずほリサーチ&テクノロジーズ作成

[用語解説]農村金融機関の分類

農村商業銀行:株式会社としての組織体制を有する金融機関。農村信用社の改組により設立された。

農村合作銀行:株式合作制と呼ばれる特殊な所有形態の金融機関。農村信用社の改組により設立された。金融当局は現在、新設を許可しておらず、将来的にはすべて農村商業銀行に改組されるとみられる。

農村信用社:建国当初から存在する農村地域の信用組合組織。農村信用社改革により、農村商業銀行や農村合作銀行への改組が進んでいる。

農村信用社聯合社:一定地域(省域、県域など)の農村信用社を監督管理する半行政的な組織。

農村資金互助社:農民や農村の小規模零細企業が資金を出し合う形で設立された協同組合的な性格を持つ金融機関。2007年の規制緩和以降に設立された。

村鎮銀行:都市商業銀行や農村商業銀行などの金融機関を主要株主(母体行)としながらも、民営企業など多様な投資家が資本参加する所有形態をとる金融機関。2006年の規制緩和以降に設立された。近年、母体行への吸収合併や解散が相次いでいる。

[参考文献]

王雷軒(2014)「中国の農村信用社連合組織の構造と機能 ─省農村信用社連合社を中心に─」農林中金総合研究所『農林金融』2014年2月号

月岡直樹(2024)「中国は景気下支えを一段と強化へ ~習近平指導部が2025年の経済運営方針を決定~」Mizuho RT EXPRESS(12月18日)

月岡直樹(2023)「中国は財政を「適度に」拡大し景気下支えへ ~中央経済工作会議を開催、2024年の経済運営方針を決定~」Mizuho RT EXPRESS(12月20日)