調査部 シニア米国経済エコノミスト 松浦大将

調査部 主任エコノミスト 白井斗京

調査部 エコノミスト 中信達彦

tatsuhiko.nakanobu@mizuho-rt.co.jp

5月CPIは減速。一部品目で関税影響が顕在化する中、自動車や衣料品の価格は下落

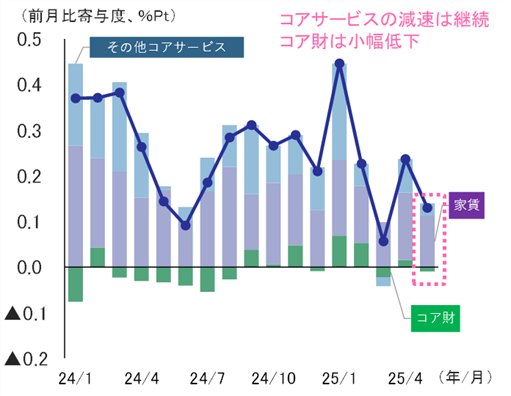

5月のCPIは、市場の予想に反して減速した。輸入関税のコストが徐々に消費者に転嫁されることで、市場ではコアCPIが前月比+0.3%(4月:同+0.2%)に加速すると予想されていたが、実際には前月比+0.1%と減速した(図表1)。5月のCPI減速を受け、米政権や金融市場には楽観ムードが漂っている。トランプ大統領が自身のSNSに「素晴らしい数字だ。FRBは1%ポイントの利下げを実施するべきだ」と投稿したほか、ベッセント財務長官も下院歳入委員会の公聴会で「政権の政策によりインフレは著しく改善しつつある」と述べた。金融市場では、FRBの利下げ観測から米長期金利が低下し、ドル売りが加速した。

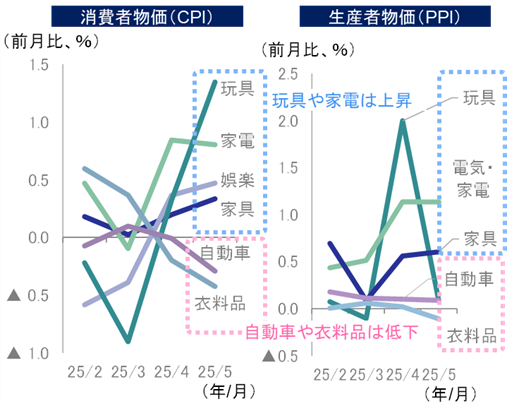

関税の影響が大きいとみられる財物価を詳しくみると、コア財物価は前月から▲0.04%と小幅ながら低下した。品目別には(図表2・左)、玩具や家電、娯楽財、家具といった品目において価格が上昇している一方で、自動車や衣料品は低下している。また、生産段階の物価指数(PPI)についても(図表2・右)、衣料品や自動車は弱い動きが続いており、これらの業界では小売段階だけでなく、より上流の流通段階でも関税コストの転嫁が進んでいない模様である。自動車や衣料品は海外製品への依存度が高く、本来は関税の影響を受けやすい品目であるはずだが、4月の関税導入から1カ月が経過した5月の統計でも、なぜ関税の影響が確認できないのだろうか。本稿では、その背景について分析したうえで、先行きの米国の物価動向を展望する。

図表1 コアCPIの寄与度分解

図表2 財物価(CPI・PPI)の品目別伸び率

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

低価格在庫が値上げまでのバッファーに。今後は在庫が尽きる中で価格転嫁が進展

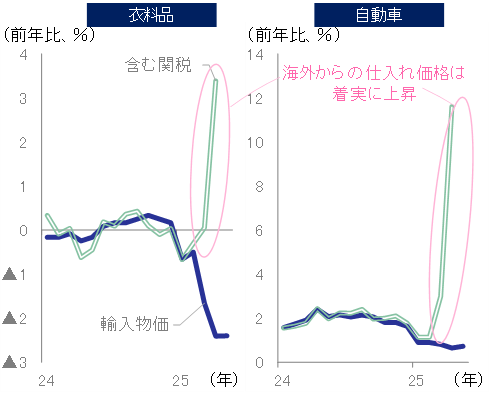

まずは、米国の流通段階において最上流に位置する輸入物価の動向をみてみよう。5月までの輸入物価指数(図表3・実線部分)は、衣料品・自動車ともに力強さに欠ける動きとなった。もっとも、米国労働省が公表する輸入物価指数には、関税支払いのコストは含まれていない。そこで、米国商務省の貿易統計を使い、企業の関税支払を含めた実態としての輸入物価(図表3・二重線部分)を試算すると、米企業の海外調達コストは足元で着実に上昇していることが確認できる。

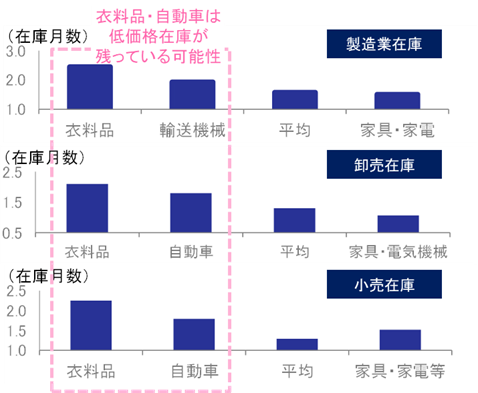

海外製品の調達コストが高まるなかでも生産者・消費者物価が上がらない要因として、企業が保有する在庫の存在があるとみられる。流通段階ごとに在庫水準を見ると(図表4)、いずれの段階でも家具・家電等の水準は低く、在庫の回転と値上げが比較的早いタイミングで行われることを示唆している。これは、図表2でみたように、既に家具・家電等の物価が上昇していることとも整合的である。一方で、衣料品や自動車の在庫は比較的水準が高く、まだ関税賦課前の低価格の在庫が残存している可能性が高い。こうした低価格在庫は企業が価格を据え置き・もしくは値下げするにあたってのバッファーになっているとみられる。

図表3 輸入物価指数

(出所)米国商務省、米国労働省より、みずほリサーチ&テクノロジーズ作成

図表4 流通段階ごとの在庫水準

(出所)米国商務省より、みずほリサーチ&テクノロジーズ作成

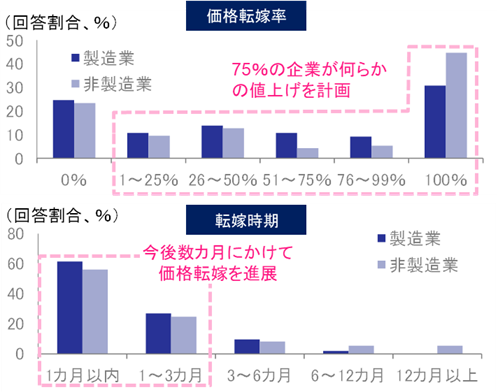

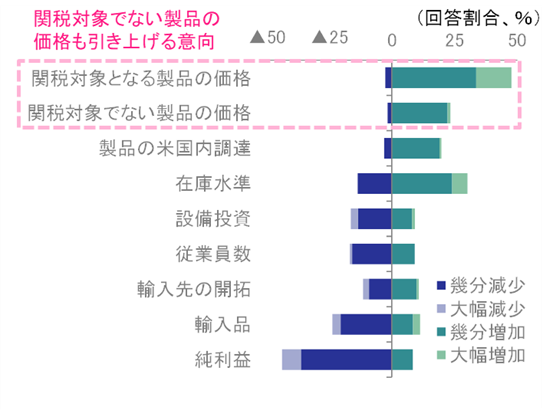

しかし、米企業の価格転嫁意欲は強く、今後は値上げが進展する可能性が高い。ニューヨーク連銀が行った調査(図表5)では、管轄地区内の75%の企業が関税を起因とした自社製品の値上げを検討しており、価格転嫁の時期については、3カ月以内に転嫁するとの回答が大半を占める。また、価格を引き上げる対象として、多くの企業が関税対象品目を挙げているが(図表6)、2割程度の企業は関税対象以外の品目も値上げする意向を持っている。広範な品目の値上げを通じて、企業マージンの毀損を抑制する狙いがあるとみられる。

以上を踏まえると、5月にみられたCPIの減速は、企業が保有する低価格の在庫が尽きるまでの一時的な現象であり、持続しない可能性が高い。現状の在庫水準を踏まえれば、夏場には各流通段階の低価格在庫が底をつき、財物価が上昇し始めるだろう。中信(2025)は、関税引き上げによって衣料品の消費者向け販売価格は+12.8%、家具等は同+5.7%、自動車は+4.2%押し上げられ、低所得層を中心に実質所得が圧迫されると試算している。特に衣料品は輸入比率が8割を超えており、先行きの値上げは避けられないだろう。

図表5 関税引き上げに伴う価格転嫁意向

(出所)ニューヨーク連銀より、みずほリサーチ&テクノロジーズ作成

図表6 関税引き上げに対する対応・変化

(出所)ニューヨーク連銀より、みずほリサーチ&テクノロジーズ作成

企業行動の変化により、関税引き上げの影響が緩和される可能性も

一方で、米国内外の企業が関税の影響を緩和する取り組みを進めている結果として、想定よりも物価の上昇幅が抑制される可能性もある。

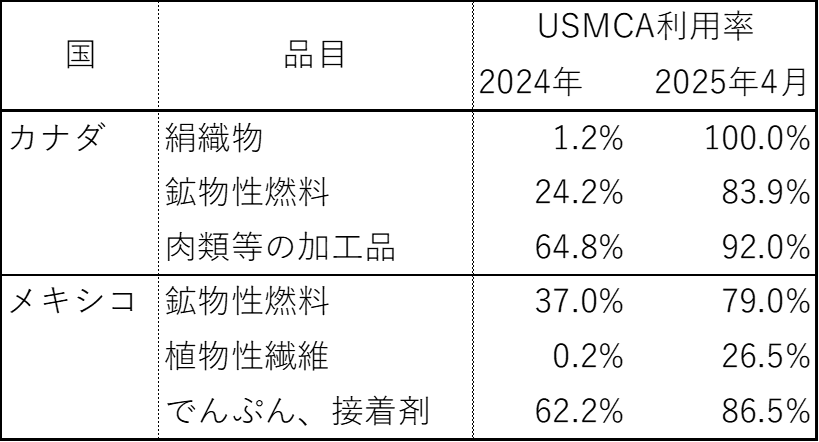

関税緩和策の具体例としては、米国・メキシコ・カナダ協定(USMCA)の活用が挙げられる。USMCAの適用を受けて無関税で米国に輸出するには、厳しい原産地規則を満たしたことを証明する必要がある。第二次トランプ政権で広範に関税が引き上げられる以前は、仮にUSMCAの適用を受けられなかったとしても、少額の関税の支払いで済む品目が多く存在した。しかし、2025年6月19日現在、カナダとメキシコからの輸入品については、USMCA適用品は従来通り非課税であるのに対し、それ以外の品目には25%の追加関税措置が取られており、USMCAの適用を受けるインセンティブは大幅に高まっている。その結果、一部の品目では短期間で大幅にUSMCA利用率が上昇した(図表7)。特に、カナダからの輸入に占める比率が高い鉱物性燃料での利用が拡大したため、対カナダ輸入総額に占めるUSMCA利用率は2024年の38%から2025年4月の57%へ約20%Ptも上昇している。今後どの程度の品目でUSMCAの利用拡大が可能であるかは不透明だが、米国の全輸入の約3割を占めるカナダ・メキシコからの輸入についてUSMCA利用率が高まることが平均関税率の上昇を抑制し続ける可能性がある。

また、最近では、海外の企業が米国に輸出する際の価格を引き下げることで、米現地での販売価格を維持しようとする動きも確認される。例として、日本銀行の企業物価指数によれば、日本からの北米向け乗用車の輸出価格(契約通貨ベース)は4月に前年比▲8.1%、5月には同▲18.9%と大幅に低下した。輸出企業側が関税コストを負担する場合、関税政策は米国内の価格上昇や企業収益の圧迫につながらないことになる。なお、5月時点では米国の全世界からの自動車輸入価格は前月比+0.1%、前年比+1.1%と上昇しており、関税コストを輸出企業が負担する動きは一部に留まっている。

USMCA適用の拡大、輸出価格の引き下げというどちらの対応策も、現時点では一部の品目、一部の国で生じた動きに過ぎず、トランプ政権が実施する約100年ぶりの大幅な関税引き上げの影響を完全に中和することはできない。今後、関税引き上げ前の在庫が減るにつれて、米国内の物価は上昇していく可能性が高いが、どの程度の物価上昇になるかを見極めるうえでは、こうした企業の価格戦略の広がりにも目を配る必要がありそうだ。

図表7 USMCA利用率が上昇した主な品目

(出所)米国商務省より、みずほリサーチ&テクノロジーズ作成

[参考文献]

中信達彦(2025)「関税は米国の低所得層を直撃」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年5月26日

- 1コア財物価は食料品とエネルギーを除く財物価

- 2品目別関税が課されている鉄鋼・アルミ製品、自動車・同部品はそれぞれの規定に従うほか、カナダ産のエネルギー製品は10%など、一部例外規定が存在