調査部 上席主任エコノミスト 井上 淳

jun.inoue@mizuho-rt.co.jp

金融政策を取り巻く環境に大きな変化

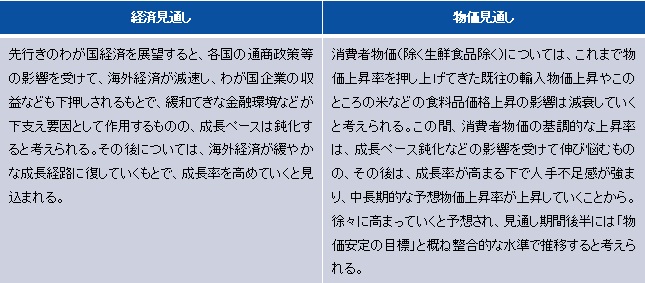

日銀は6月の金融政策決定会合で政策金利の据え置きを決めた。政策金利の据え置き自体は予想通りの結果であり、次回7月の金融政策決定会合も含め当面は利上げの再開が見送られる公算が高いとみている。声明文に記載された経済・物価情勢の概要も前回から変わっておらず(図表1)、4月の展望レポートで示された「2025年度に2%台前半となった後、2026年度は1%台後半、2027年度は2%程度となる」との物価見通しを維持している。

図表1 金融政策決定会合の声明文(見通し部分を抜粋)

しかし、金融政策を取り巻く環境に変化がなかったわけではない。前回の4月会合以降、経済・物価情勢を取り巻く状況は変化しており、筆者は、日銀がそれらをどのように織り込むのか、現状判断や見通しを大きく変えないまでも、先々の利上げ再開を見据えて、経済・物価見通しの変更を示唆するサインを出すのかに注目していた。具体的には、米中関税交渉の進展と足元で進行する食料高・原油高の織り込みである。

米中関税交渉の進展でも日銀は慎重姿勢を維持

まず米中関税交渉についてだが、米中両国は5月10~11日の閣僚級協議で関税の引き下げに合意するなど、4月の日銀金融政策決定会合後に大きな進展を見せた。いわゆるジュネーブ合意である。米国は5月14日から中国に課していた関税を145%から30%に115%引き下げており、同様に中国も対米関税を125%から10%へ115%引き下げている。引き下げられた115%のうち91%は撤廃が決まり、残る24%部分についても8月上旬まで90日間停止されることになった。米中はその後も2国間で協議を続けており、6月9~10日にロンドンで行われた協議では、米国が航空機エンジンや自動車用半導体などの輸出規制を緩和する一方、中国が民需向けのレアアース輸出を再開することで合意するなど、さらなる進展もみせている。

しかし、日銀は景気の先行きについて慎重な姿勢を崩しておらず、リスクバランスは下方リスクの方が大きいという言い方を変えていない。日本を含めそのほかの国では関税交渉が進んでおらず、合意に達したのは英国ぐらいである。合意に達していない国は、7月に米国による関税引き上げの猶予期限を迎える。米中間の貿易を完全に止めてしまうような破滅的な関税の上乗せは撤廃されたが、各国の対米輸出にかかる関税が以前より高水準になったこと自体は変わっていない。7月までに(中国については8月までに)米国との交渉がどのように進むのか依然不透明であり、日銀はトランプ関税の影響による景気の下振れが2026年度の賃上げに影響するか見極めるために、当面は政策金利の据え置くと予想する。

トランプ関税は自動車産業を直撃も、非製造業の耐性は強く、26年に利上げ再開へ

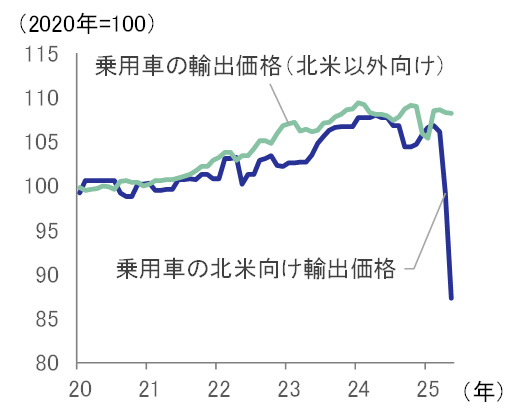

トランプ関税の影響はすでに出始めており、例えば自動車メーカーは、関税引き上げによる米国での販売価格上昇を抑えるために、日本からの輸出価格を引き下げる動きに出ている(図表2)。関税の引き上げをそのまま米国での販売価格に反映させれば、販売数量が減少する可能性があり、自動車メーカーのように販売価格を引き下げればその分収益が圧迫される。いずれにしても、製造業を中心に景気の下押しは避けられない情勢だ。また足元では原油価格の上昇も収益を圧迫する要因となる。

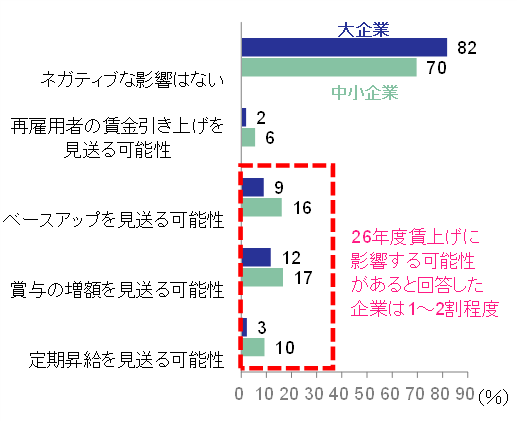

しかし、非製造業ではトランプ関税の影響は製造業ほど深刻ではなく、日本経済全体で見れば企業収益は高水準が維持されることで、2026年の賃上げを企業に思いとどまらせるほどには至らないと考えている。東京商工リサーチが6月上旬に実施した調査でも、米国の関税引き上げが2026年度の賃上げに影響を与えると企業はアンケートに回答した企業のうち1~2割にとどまっている(図表3)。

図表2 日本の自動車輸出価格

(出所)日本銀行「企業物価指数」より、みずほリサーチ&テクノロジーズ作成

図表3 米関税が2026年度の賃上げに与える影響

(出所)東京商工リサーチ「2025年6月『トランプ関税』に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

実際には、トランプ関税の影響によって米国経済に減速圧力が加わるのは避けられず、影響は製造業を中心に日本にも及ぶと考えられる。しかし、人手不足に直面する日本企業は2026年度も賃上げを維持し、日銀はその機運を確かめたうえで、2026年初に利上げを再開する可能性が高いと予想する。これが現状で筆者の考える日銀金融政策のメインシナリオである。

食料高・原油高・円安に伴う利上げ前倒しシナリオには留意

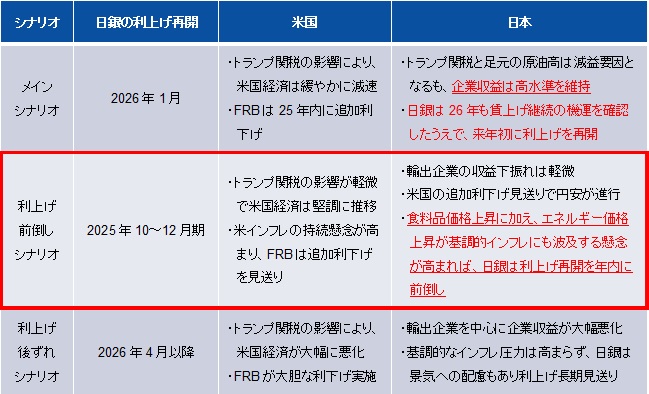

留意すべきはこのところの物価情勢である。原油価格やコメ価格が上昇するなど、コストプッシュ的なインフレ圧力がみられる。日銀はこうしたコストプッシュ的なインフレ圧力は徐々に減衰していくとの見方を変えていないが、植田総裁はコストプッシュ的なインフレ圧力が長期化するようなら基調的な物価上昇にも影響を与える可能性があるとの見方を示しており、そうした懸念が高まるような状況になれば日銀の利上げが今後前倒しになる可能性もある(図表4)。米国でインフレが続き、FRBが追加利下げを見送った結果、為替が円安に振れるという条件が重なれば、そうした日銀の利上げ前倒しシナリオの可能性はさらに高まるだろう。そして、何より米国の参戦によって一段と不透明感を増した中東情勢に鑑みれば、原油価格の高騰リスクにも警戒しなければならない。トランプ関税の影響で米国経済が予想外に大崩れする日銀の利上げ後ずれシナリオとともに、インフレの動向には今後も留意が必要だろう。

図表 4 金融政策の3つのシナリオ

[参考文献]

井上淳(2025)「日銀利上げ継続の条件~賃金・物価動向は26年利上げ継続の可能性を示唆~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2025年3月14日

坂中弥生(2025)「米関税・円高・原油安の企業収益への影響~製造業中心に収益下押しも、原油安がコスト抑制~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年6月3日

日本銀行(2025)「経済・物価情勢の展望(2025年4月)」、2025年5月2日

日本銀行(2025)「当面の金融政策運営について」2025年6月17日、https://www.boj.or.jp/mopo/mpmdeci/mpr_2025/k250617a.pdf

日本銀行(2025)「総裁記者会見」2025年6月18日、https://www.boj.or.jp/about/press/kaiken_2025/kk250618a.pdf