調査部 シニア米国経済エコノミスト 松浦大将

調査部 主任エコノミスト 白井斗京

調査部 主任エコノミスト 中信達彦

tatsuhiko.nakanobu@mizuho-rt.co.jp

7月雇用統計の予想外の弱さに市場では利下げ観測が台頭

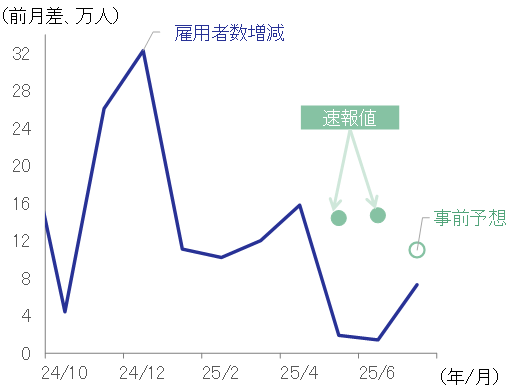

7月の米雇用統計は、市場に衝撃を与える内容となった。7月の非農業部門雇用者数は前月差+7.3万人と事前予想(同+11.0万人)を下回った。さらに、過去2カ月の結果についても合計25.8万人(5月:前月差+14.4万人⇒同+1.9万人、6月:同+14.7万⇒同+1.4万人)の下方修正となった(図表1)。これまでも過去系列の下方修正は頻繁にあったが、今回の下方修正幅は特に大きく、トランプ大統領は「政治的理由で統計を操作した1」として、雇用統計を作成する米国労働省の労働統計局長を解雇する事態に発展した。

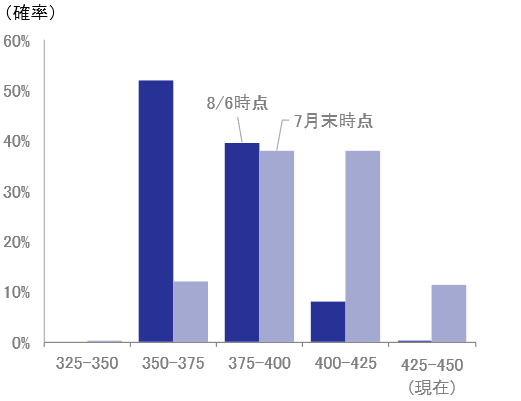

今回の「雇用統計ショック」を受けて、市場では利下げ観測が急速に強まった。FedWatchによれば、市場参加者による年内の利下げ回数見通しは、7月末時点では1~2回が中心となっていたが、現在(8/6時点)は3回が多数派となっている(図表2)。

図表1 非農業部門雇用者数の伸び

図表2 市場参加者の政策金利見通し

昨年7月の雇用統計でも雇用者数の急激な減速(2024年6月前月差+20.6万人⇒7月同+11.4万人2)が示され、市場は一時パニックに陥った。しかし、それ以降に発表された雇用統計では、再び力強い雇用増が確認され、何事もなかったかのように景気は堅調を取り戻していった。この経験からすれば、たった1回の雇用統計の結果をもって、景気に変調が起きたと判断するのは時期尚早と言えよう。雇用統計の公表から1週間がたったいま、冷静に何が起きているのかを整理したうえで、今後の景気や金融政策について展望したい。

トランプ政策に加えAI活用等による省力化が労働需要を抑える要因に

まずは足元の雇用に何が起きているのかを概観する。このところ求人数や採用数が減少傾向にあることを踏まえれば、労働需要(≒企業が雇用したいと思う労働者の数)が減退していることは間違いないだろう。労働需要が落ち着いてきている背景には、①関税引き上げに伴う先行き不安から企業が採用を控える動きが出ていること、②トランプ政権が推し進めてきた政府部門の人員整理で連邦政府職員が減少していること、③企業の省力化・効率化により米国の産業が多くの労働者を必要としない構造に転換してきていること、の3つがあると考えられる。以下、それぞれの要因を個別に分析する。

(1)関税の影響:足元は関税の負の側面が顕在化も、今後は国内生産代替の恩恵が下支え

足元では関税が製造業の雇用に悪影響をもたらしていると言えそうだ。関税は、雇用に対して正負両側面の影響があると考えられる。具体的には、関税の引き上げによって仕入れコストがかさみ利益が圧迫された企業は、雇用を絞ろうとするだろう。一方で、それまで輸入に頼っていた部材・製品の調達を国内の製造品へ切り替える企業が増えれば、国内の製造業が活性化され、それに応じて雇用も増加するはずだ。

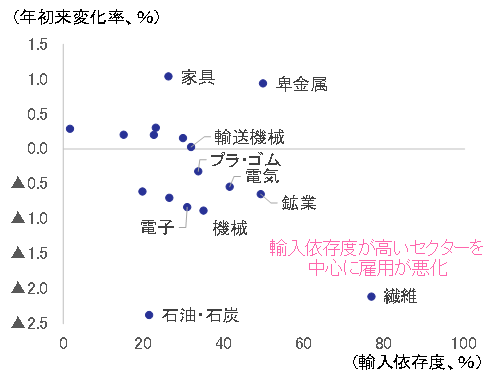

図表3は、製造業の各セクターについて輸入依存度と年初からの雇用の変化率をプロットしたものだ。これをみると、繊維(アパレル含む)、鉱業、機械製造を始め輸入依存度が高いセクターほど雇用の悪化が顕著となっており、関税の雇用に対するマイナス影響が先んじて顕在化している様子が見て取れる。

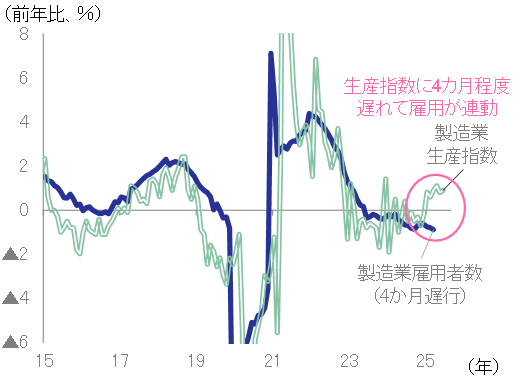

一方で、今後の製造業の雇用は増加に転じていく公算が大きい。図表4は、製造業の生産指数と雇用者数の推移である。雇用者数は生産指数に4カ月程度のラグをもって連動する傾向がある。増産ニーズが発生したときに、企業は短期的には既存の生産設備の稼働率を引き上げ、労働(残業)時間を増やすことで対応する。そして、そのニーズがある程度の期間にわたって続くと、雇用の増加に踏み切ると考えられる。足元の生産指数は上昇傾向にあり、関税を引き上げた一次金属や自動車を中心に国内生産代替が進んでいるようだ。今後については、こうした業種において企業が採用を拡大する動き(関税のプラス効果)が大きくなるだろう。

図表3 輸入依存度と雇用変化率の関係

(出所)米国労働省、OECD” Trade in Value Added (TiVA)”より、みずほリサーチ&テクノロジーズ作成

図表4 製造業の生産指数と雇用者数の推移

(出所) 米国労働省、FRBより、みずほリサーチ&テクノロジーズ作成

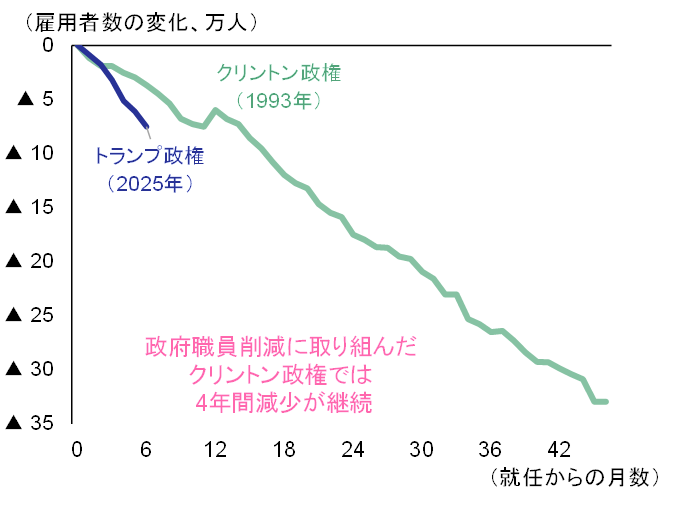

(2)政府部門:連邦政府職員は過去の政権を上回るペースで減少

トランプ政権が推し進める連邦政府職員削減の取り組みは着実に進展しており、かつ今後も継続する可能性が高い。トランプ大統領は、就任初日に連邦政府職員の新規採用を一時凍結する大統領令に署名して以降、歳出削減、政府のスリム化のために連邦政府職員を削減する試みを続けてきた。主なものでは、新規採用の一時凍結のほか、早期退職の募集、(新規採用凍結解除後に適用される)離職者4人につき1人の新規採用を認める制度、試用期間中の職員の解雇、教育省や国際開発庁(USAID)の解体などがある。一部に対して司法による撤回命令・差し止めがあったとはいえ、図表5の通り、トランプ政権が発足した2025年1月から7月にかけて、連邦政府職員(郵便サービスを除く)は7万5千人減少している。米国人事管理局(OPM)長官のクーパー氏は、これら様々な取り組みによって、約30万人を削減できる予定だと述べている。過去に同じく連邦政府職員の削減に取り組んだクリントン政権では4年間をかけて約33万人を削減しており、トランプ政権の掲げる目標は実現不可能なレベルではない。仮に4年間で30万人を削減する場合は、月平均で約6千人のマイナスが継続することになる。

図表5 政権発足以降の連邦政府職員数の累積変化

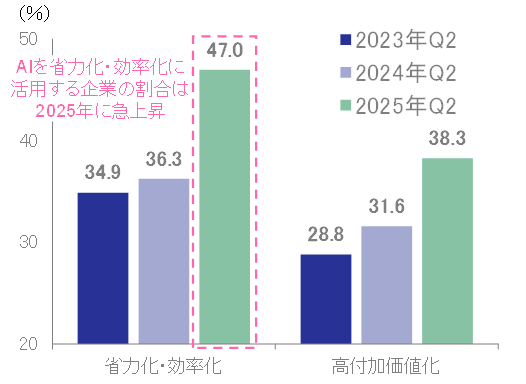

(3)省力化:AI等の急速な技術進歩により、徐々に雇用を必要としない経済構造に転換

企業の効率化・省力化についても、労働需要を下押しする方向に作用している。これまで通り生産設備やデジタルツール導入による効率化が続く中で、AIの実務への利活用も急速に進んでいる。図表6は、企業の決算報告における経営者の発言から、AIの活用方針を分析したものだ。2025年のQ2決算では、5割程度の企業がAIを省力化・効率化に活用する方針を示しており、高付加価値化への活用割合を上回っている。2024年の同時期と比較しても10%Pt以上高まっており、生成AIの業務への実装が省力化・効率化の追い風となっているようだ。

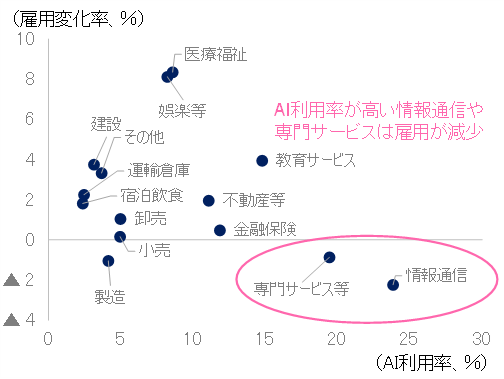

図表7は、各産業のAI利用率と直近2年間の雇用者数の変化率を業種別にプロットしたものである。AI利用率が特に高い情報通信や専門サービスといった一部のサービス業種において雇用者数が減少していることが分かる。2025年Q2決算において経営者からは、「AIエージェントの活用で業務を効率化し、既に多くの労働時間を削減している。AIによるコード作成により、プログラマーのコード作成コストを10~15%削減した」、「生成AIツール活用により、大幅な増員をせずとも製品開発ができている」といった発言が散見され、省力化・効率化に成功した事例が多く報告されている。

以上を踏まえれば、関税に伴うマイナス影響は今後緩和すると予想されるものの、政府部門における人員整理やAI等の活用に伴う省力化は継続するとみられる。労働需要を全体としてみると、大幅な悪化には至らないまでも当面は低い伸びが続く可能性が高い。

図表6 AIの活用方針

(決算における経営者の発言に基づく)

(出所)各社決算資料より、みずほリサーチ&テクノロジーズ作成

図表7 AIの利用率と雇用の変化率

(出所)米国労働省、商務省より、みずほリサーチ&テクノロジーズ作成

移民減少による労働供給の抑制で、失業率は上がりづらい展開に

労働需要が減速する一方で、移民の減少によって労働供給(≒働きたいと思う労働者の数)の伸びも低下している。このことは、雇用統計で最も注目される非農業部門雇用者数の伸びの割に、失業率の上昇や賃金の減速が起きづらいことを意味する。

先述の通り、7月雇用統計公表時に5月、6月の数値も大幅に下方修正され、5~7月の3カ月間は毎月平均3万人の非常に低調な増加にとどまったことになるが、同期間の失業率はほぼ横ばいであった。この背景には、図表8の通り、移民の人口が今年に入って減少に転じたことで、労働力人口の伸びが抑制されていることがある。労働需要よりも労働供給が多い状況だと仕事を得られずに失業者が増加するが、労働需要の伸びが鈍化しても労働供給の方が少ない場合には失業者は増えないことになる。

賃金についても、労働需要が労働供給を上回って人手不足が生じている場合には上昇しやすくなる。足元では労働供給が抑制されているため、労働需要が減速しても失業者数が増えにくい。人手は不足気味の状態が維持され、結果として賃金の底堅く伸びているのが現状である。

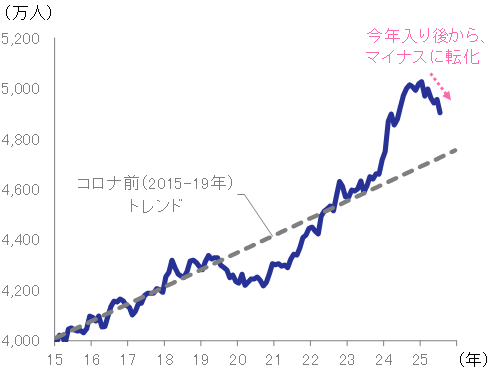

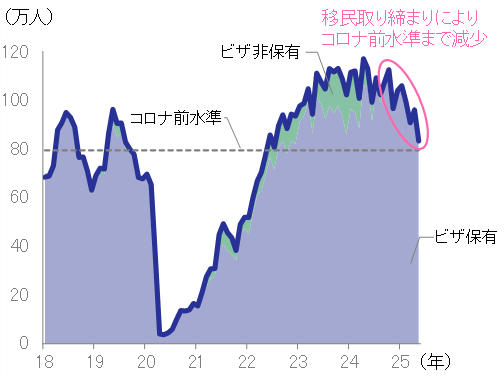

先行きについても、移民の減少により当面は労働供給が伸びづらい展開が予想される。移民流入数をみると(図表9)、移民に対して寛容なスタンスを示していたバイデン政権下では大きく増加していたが、トランプ政権が発足して以降、ビザの保有者・非保有者ともに減少しており、移民流入の総数はほぼコロナ禍前の水準に回帰している。移民が米国に入国してから労働力となるまでに半年~1年程度のラグが存在することを踏まえると、労働力人口への下押し圧力は少なくとも2026年初までは継続するとみられる。

図表8 移民人口の推移

2.本統計は毎年サンプルの入れ替えが行われるため、米国労働省が公表する接続系列を用いて旧サンプルと新サンプルの断層を補正

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

図表9 移民流入数の推移

(出所)米国税関・国境警備局より、みずほリサーチ&テクノロジーズ作成

年内3回の利下げにはハードルも

今回の分析を踏まえると、雇用統計における「非農業部門雇用者数の伸び」だけをみて、景気や金融政策の先行きを論じることは適当でないことが分かる。

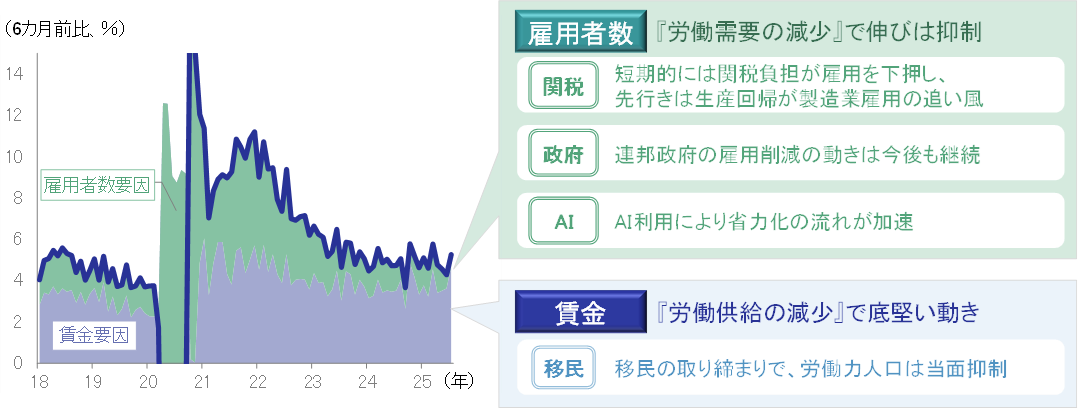

先行きの景気を考えるにあたっては、雇用者数だけでなく賃金の伸びも重要である。図表10は本稿で述べてきた要素が、雇用者数と賃金に与える影響を整理したものである。関税、政府職員の削減、省力化による労働需要の減速は雇用者数の伸びを抑制するが、移民減による労働供給の減少は賃金の底堅い推移につながる。結果として、両者の積である雇用者所得は減速しつつも底堅い伸びが続くと考えられる。高関税の負担、政策の不透明性が続く中で、景気が急減速するリスクがないとは言えないが、今回の雇用統計を受けてそのような見方がメインシナリオになったと考えるのは時期尚早であろう。

金融政策についても、市場が期待するほどの利下げが行われるかは疑問だ。7月の記者会見で連邦準備制度理事会(FRB)のパウエル議長は「FRBの責務は物価の安定と雇用の最大化であり、成長はそれほど(重要)ではない」と述べている。FRBが6月に示した最新のドットチャートでは、2025年末の失業率が4.5%まで上昇することを前提に、年内2回の利下げを見込んでいた。一方で、失業率が年末に4.5%となるような非農業部門雇用者数の平均的な伸びを試算すると、労働力人口が直近の1年間と同程度に伸びた場合で+2.7万人、労働力人口が7月から伸びない仮定を置くと▲8.5万人という数値になる3。後者で仮定したように移民減により労働力人口が伸びない状況が続くのであれば、足元の雇用の弱さ(5~7月の非農業部門雇用者数の伸びの平均:約+3万人)が継続した場合でも、FRBの想定する失業率には届かない計算となる。市場が織り込む年内3回の利下げのためには、先行きの雇用者数は減少に転じる必要があり、ハードルは高そうだ。

以上のように、労働供給に変動が生じている現状では、非農業部門雇用者数の減速・減少が失業率の上昇につながりにくくなっている。金融政策の先行きを占う上では、8月以降の雇用統計についても、労働供給や賃金の動向と合わせて評価していく必要があるだろう。

図表10 雇用者所得(雇用者数×賃金)の推移

[参考文献]

松浦大将・白井斗京・中信達彦・越山祐資(2025)「高関税でも米国経済はなぜ悪化しないのか? ~背後で起きた国内外の企業行動の変化~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2025年7月25日

- 1BBC NEWS Japan「米労働統計局長を解任、「政治的理由で統計を操作した」とトランプ氏 関税政策で米市場が下落する中」より引用

- 22024年6月・7月いずれも一次速報の値

- 3雇用統計の家計調査と事業所調査の乖離の過去1年間の平均値を使用して試算