調査部 主任エコノミスト 白井斗京

tokio.shirai@mizuho-rt.co.jp

関税交渉が一段落。米国が得た成果は輸出増と対米投資の拡大

2025年4月から続いてきた米国の関税交渉は多くの国と一応の合意に至り、8月から新たな関税率が発動された。交渉過程において米国は、輸出市場と対米投資の拡大を各国・地域に約束させた。

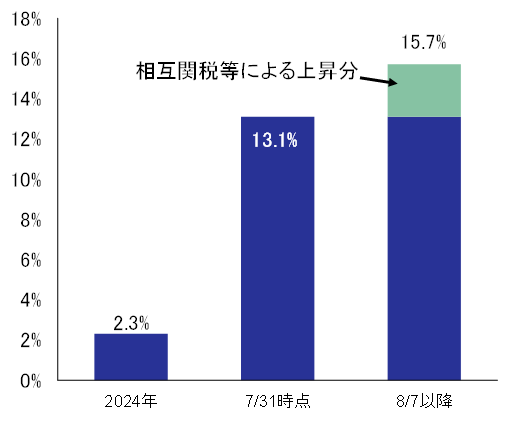

2025年4月2日の「解放の日」に打ち出された相互関税は、直後の市場混乱を受けて暫定的に10%となっていたが、8月7日から国ごとに異なる新たな税率で開始された1。相互関税とは異なる名目で関税を引き上げられたブラジルやインドも含めると、一連の措置によって米国の平均関税率は図表1の通り、7月31日時点の13.1%から15.7%に上昇すると試算される2。関税率の上昇幅が存外に小幅なのは、日本、欧州連合(EU)に対して相互関税率を15%に引き上げる代わりに自動車関税(上乗せ分)が25%から12.5%に引き下げられたこと3や、輸入額の大きい中国、メキシコの関税率に変化がなかったためである。松浦・白井・中信・越山(2025)で述べている通り、米国企業の多くは関税コストの増加分について、一時的に企業収益で吸収した上で消費者の動向を見極めながら緩やかに価格転嫁する姿勢であることから、今回の関税率の上昇が米国景気に与える限界的な影響は小さいと考えられる。

図表1 米国の平均関税率の推移

(出所)米国商務省より、みずほリサーチ&テクノロジーズ作成

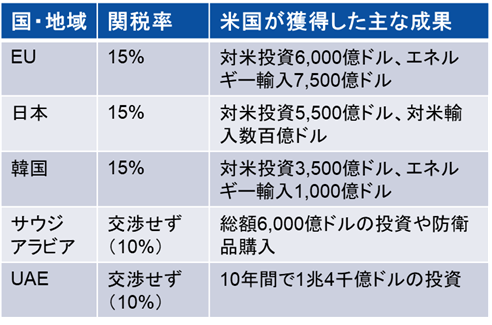

図表2 米国が獲得した主要な成果

一方でより注目されるのは、米国が獲得した巨額の輸出や対米投資の行方であろう。図表2の通り、関税が直接的な議題とならなかった中東諸国も含めて、各国・地域から数千億~1兆ドル超の輸出や対米投資を獲得した。これらの合意は明文化されておらず、履行条件は曖昧であるが、仮にトランプ大統領の任期である4年間で達成するとすれば、年間平均の輸出額は2024年実績の17%、対米投資は設備投資の16%に相当する4。米国は昨年と比較して大幅に関税を引き上げたにも関わらず、米国が多くのものを手にする「不平等条約」を押し付ける形になった。トランプ大統領はかねて製造業の復活を目標に掲げており、2025年7月に成立したOne Big Beautiful Bill Act(OBBBA)では、新たに建設する製造設備や、研究開発への投資費用の一括償却を可能にした。関税を振りかざすフェーズから輸出や投資によって製造業復活のための実利を追求するフェーズに変わったようにも思えるが、合意内容がもたらす影響を考えると、ことはそう単純ではない。

輸出増は米国の供給制約がボトルネックに

エネルギーや航空機の輸出については、供給制約によって米国が受けられる恩恵は合意内容よりも小さくなる可能性が高い。

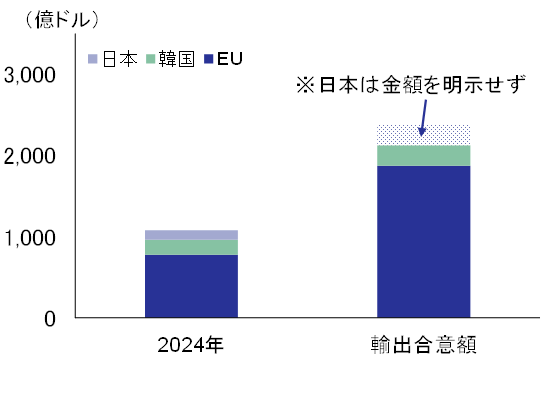

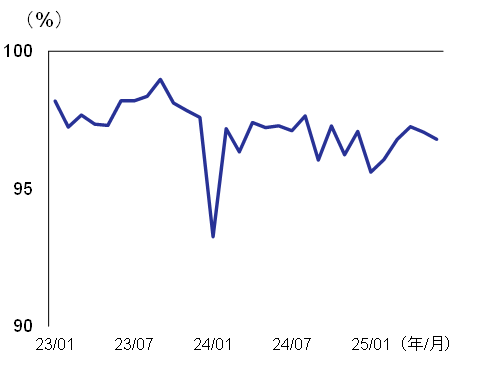

米国が獲得した輸出拡大の案件で最大のものはエネルギー輸出であり、EUが7,500億ドル、韓国が1,000億ドル、日本は金額を明確にしていないものの、「大幅な拡大」に合意したとされている5。図表3は、この合意額を4年で達成すると仮定して4で割った数字と、日欧韓への2024年輸出実績を比較したものである。合意額が実績対比でかなり巨額であることが分かる。これだけの輸出市場を新たに獲得したことは米国にとって大きな成果であるが、生産能力面での制約を考慮すると、ほんの一部しか恩恵を受けられないであろう。米国のエネルギー生産の稼働率は95%超で推移しており、短期的に供給を増やす余力はほとんどない(図表4)。ピーク時(2019年)の99%まで稼働率を引き上げたとしても、増加余地はわずか216億ドルである。米国エネルギー情報局(EIA)によると、液化天然ガス(LNG)輸出については2032年ごろに供給能力が2倍程度に拡大する見込みであるが、これは2024年の価格でいうと約600億ドルに過ぎない。従って、(4で割って)年間2,125億ドル+αのコミットメントを得たものの、米国側の供給制約によって輸出の純増は2032年頃にやっと約800億ドル(現状の増産余地:約200億ドル+LNGの輸出余力増:約600億ドル)という計算になる。

図表3 日欧韓へのエネルギー輸出額

(出所)米国商務省より、みずほリサーチ&テクノロジーズ作成

図表4 エネルギー生産の稼働率

航空機輸出については、ホワイトハウスはカタールから210機、日本から100機、アラブ首長国連邦(UAE)から28機の購入の約束があったとしている。米国の大手航空機メーカーの決算を見ると、年間生産台数は690機であり、三ヵ国の購入合意台数は年間生産台数の約半分に相当する規模であることが分かる6。一方で、航空機メーカーは安定的に10年分程度の受注残を保持しながら生産しており、半年分の追加的な受注が生産を純増させる効果は限定的(足元で受注したとしても、生産・出荷に10年程度かかる)であろう。

これらを踏まえると、米国が獲得した輸出案件は供給制約によってそもそも達成されないか、特定の国・地域に対して達成されたとしても輸出先が変更されるだけで、米国の輸出額そのものを押し上げる効果は合意額との対比でかなり小さくなることが想定される。

対米投資の増加と貿易赤字の減少はトレードオフ。さらなる関税引き上げのリスクも

米国への投資増加については、中長期的な視点ではトランプ大統領が掲げる「製造業の復活」に貢献するものの、短期的には輸入を誘発するため、当初の目的である「貿易赤字の削減」を妨げる。各国・地域は、トランプ政権が短期的に相反する二つの目標の進捗をどうモニタリングしてくるか見極める必要に迫られる。

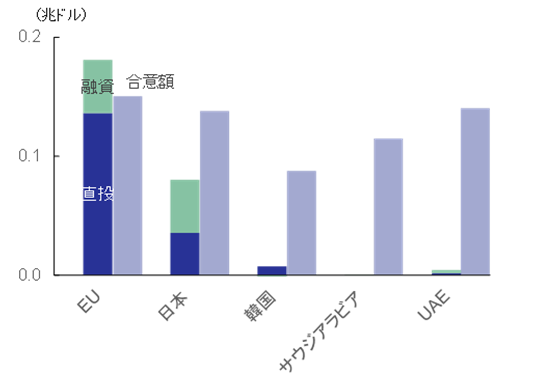

前掲図表2の通り、日欧などは多額の対米投資に合意した。注4と同様の考えで年あたりの金額を試算すると、各国・地域とも2022~24年平均の対米投資・融資額から大幅な増額が必要となる(図表5)7。唯一、EUは直接投資と融資を合わせた実績が合意額を上回っているが、米国との合意内容に「(総額6,000億ドルの投資は)既に毎年行っている1,000億ドルの投資に追加して行われる新規投資である」と明記されており、EUについても増額が想定されている。

これらの投資は、半導体、医薬品、エネルギー、AIインフラなどの先端かつ安全保障上重要なセクターに向かうことが想定されており、一部でも実現すれば米国経済にとって追い風となるだろう。

しかし、トランプ大統領が掲げる「貿易赤字の削減」という政策目標に照らすと、設備投資の増加は短期的にはマイナスに働く可能性が高い。生産設備の建設には長い期間を要する。Brandsaas・Kurtzman・Nichols(2025)によると、米国の建設投資の計画から着工までの期間は、全体の50%以上が9カ月以上かかり、うち1年超が約30%を占める。また、米国商務省によると、製造業の建設投資(投資額10万ドル以上)の着工から完成までの期間は平均で28カ月である。従って、足元で表明されている投資の多くは、たとえすぐに動き出したとしても、計画、建設工事を経て実際に生産設備が稼働し始め、輸入減や輸出増を通じて貿易赤字削減に寄与するのは、トランプ政権の末期になる。

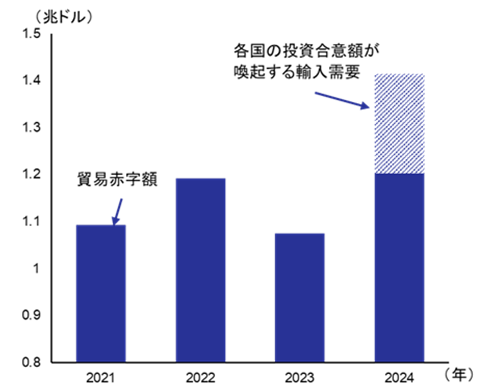

一方で、設備が稼働し始める前の段階では、資本財や建設財の需要増を通じて輸入はむしろ増加する。産業連関表を用いて、各国が合意した年あたり投資額6,300億ドルの設備投資需要による輸入誘発額を推計すると、2,111億ドル(2024年の貿易赤字対比で18%)となる(図表6)8。これは、設備投資に必要な産業機械やコンピューターなどの輸入が増加するためであり、平均的には設備投資金額の約3分の1の輸入需要が生まれることを意味する。また、約2,000億ドルという金額は、前節で試算した輸出増加額の最大値である約800億ドル(LNG供給能力拡大を考慮しなければ約200億ドル)を大きく上回る。つまり、関税交渉で合意した輸出増と対米投資拡大の効果を総合すると、米国の貿易赤字は拡大する可能性が高いという結論になる。

以上のように、一連の関税交渉でトランプ政権は輸出市場・対米投資の拡大という果実を得たものの、輸出に関しては供給制約があり、対米投資については短期的に輸入を喚起することから、トランプ政権下では貿易赤字の拡大圧力となる内容である。現時点では各国の合意内容や履行の担保について明確なルールは定められておらず、いつ何を理由に再び関税による揺さぶりが始まるか分からない。実際に米国は各国との合意において、将来的に関税率を変更しないことを確約していないことに加え、医薬品や半導体などへの高関税導入を検討している。トランプ政権は今後、貿易収支の状況や対米投資の進捗をモニタリングしていくと予想されるが、日本を含む各国・地域からすると、①対米投資の進捗が遅い場合、②対米投資が進捗した結果として米国の貿易赤字が増えた場合、のいずれのパターンでも再び関税引き上げを突きつけられるリスクがある。関税交渉は一旦の決着をみたとは言え、各国・地域の政府・企業にとって安心できない状況が続くことになりそうだ。

図表5 各国・地域の対米投資・融資額

(出所)米国商務省、BISより、みずほリサーチ&テクノロジーズ作成

図表6 米国の貿易赤字額

[参考文献]

松浦大将・白井斗京・中信達彦・越山祐資(2025)「高関税でも米国経済はなぜ悪化しないのか? ~背後で起きた国内外の企業行動の変化~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2025年7月25日

Brandsaas, Kurtzman and Nichols(2025) “From Plans to Starts: Examining Recent Trends in Manufacturing Plant Construction”, 2025年1月14日

- 12025年8月7日以前に船舶に積み込まれ、2025年10月5日以前に到着したものを除く。

- 2輸入ウェイトは2024年基準、一部品目では米国・メキシコ・カナダ協定(USMCA)適用率の上昇などによる足元の課税対象率を考慮。

- 3本稿執筆時点(2025年8月19日)では、まだ自動車関税の引き下げは実施されていない。

- 4ホワイトハウスの発表で金額が明記されているものを合計。10年間と明記されているUAEからの投資を除き、その他の合意は4で割った金額を合計している。

- 5日本は2024年に米国から116億ドルのエネルギーを輸入している。

- 62024年はストライキなどの影響があるため、2023年実績に基づく。

- 7どのような形態の資金拠出を投資とみなすかも曖昧であるが、日本政府が「5,500億ドル規模の出資・融資・融資保証を提供」、「利益の配分の割合は、双方が負担する貢献やリスクの度合いを踏まえ、1:9」と発表していることを踏まえ、直接投資と融資を記載している。証券投資(出資比率10%未満の出資を含む)や、タックスヘイブン経由の投資を含めると各国からの実質的な資金フローは拡大する

- 8設備投資の内訳である建設投資、機械投資、無形資産投資のうち、輸入を喚起するのはほとんど機械投資によるものである。試算上は各投資が2023年実績と同じ比率で実行され、総額が各国の合意額になるという仮定を置いている。また、計算上は国内生産を誘発する場合でも、その生産のために2010年以降で最も高い稼働率水準以上の稼働率が要求される場合には、現実的には生産不可能とみなし、超過分を輸入するものと仮定している。