調査部 エコノミスト 今井大輔

daisuke.imai@mizuho-rt.co.jp

所定内給与は春闘ベアを下回る伸びが継続。労働組合のない企業の賃上げ抑制が背景

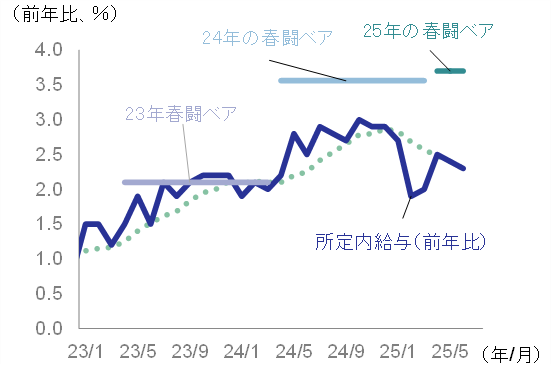

毎月勤労統計調査における6月の所定内給与(共通事業所ベース1)は、前年比+2.3%と5月(同+2.4%)から鈍化し、2025年の春闘ベア(3.7%)を大きく下回る伸びが継続している(図表1)。2024年についても、所定内給与伸び率(2.8%)が、春闘ベア(3.6%)を大きく下回っており、2024年からこの傾向が続いている。

図表1 所定内給与の推移(共通事業所ベース)

(出所)連合、厚生労働省「毎月勤労統計調査」より、みずほリサーチ&テクノロジーズ作成

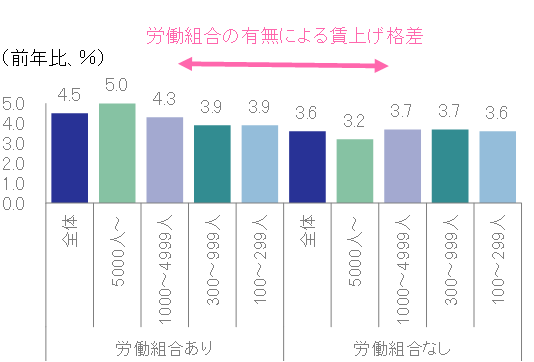

所定内給与の伸び率が春闘ベアを下回っている要因として、春闘集計には労働組合のない企業が含まれておらず、労働組合のない企業における賃上げが抑制されていることがあげられる。図表2は、24年の労働組合のある企業とない企業の賃金改定率2を規模別で示している。24年の労働組合のない企業の賃金改定率が3.6%と労働組合のある企業の賃金改定率(4.5%)を大きく下回っており、労働組合のない企業においては、労働組合がある企業ほどの賃上げが行われなかったことが確認できる。人手不足や物価高によって賃上げ圧力が高まっていた24年において、労働組合がある企業においては、労使間交渉の結果として大企業を中心に高水準の賃上げが実現した一方で、労働組合のない企業においては賃上げが相対的に抑制されたとみられる。さらに、図表2を確認すると、労働組合がない企業ではたとえ規模が大きい企業であっても賃上げが抑制されており、企業との間で労使交渉力を持つ労働組合が存在するかどうかが賃上げに大きな影響を持っていることが推察される。

図表2 組合のある企業とない企業の規模別賃金改定率(24年)

(出所)厚生労働省「賃金引上げ等の実態に関する調査」より、みずほリサーチ&テクノロジーズ作成

25年についても、労働組合のない企業の賃上げが春闘対比で抑制されたことが、春闘ベアとマクロの名目賃金上昇率(毎月勤労統計の所定内給与)の乖離をもたらしていると考えられる。

所定内給与の伸び率は、25 年度後半に前年比+2.7%程度まで伸び幅を高める見込み

続いて、25年度の所定内給与の伸び率の着地点について考察する。筆者は、所定内給与の伸び率は25年度後半にかけて前年比+2.7%程度まで加速すると予想する。

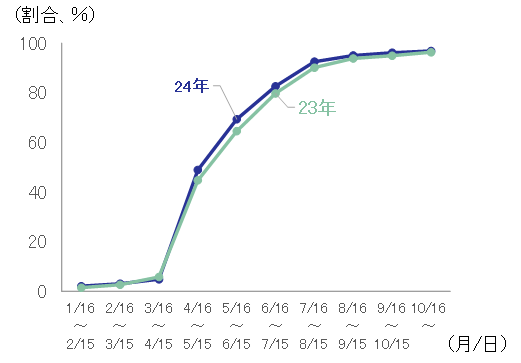

企業は例年7~8月にかけて春闘結果を受けた賃金改定を実施する傾向にあり(図表3)、25年も所定内給与は夏場にかけてもう一段の加速が見込まれる。

図表3 改定後賃金の初回支給時期

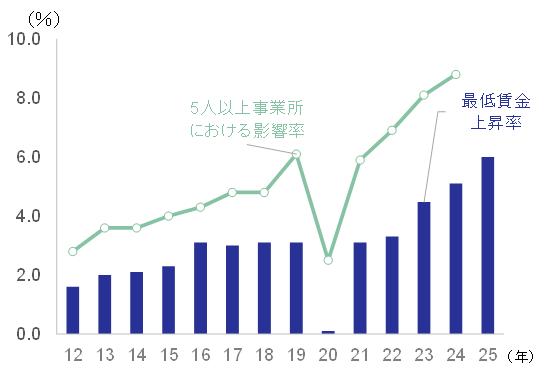

さらに、最低賃金の引き上げも所定内給与の押し上げ要因となろう。中央最低賃金審議会は、25年の最低賃金を前年比+6.0%となる1,118円を目安額とする方針を決定した(図表4)。物価(生計費)や賃金相場の上昇を反映し、比較可能な2002年以降で最大の上昇率となった格好だ。最低賃金引上げが適用される10月以降、パート労働者を中心に所定内給与の伸びが加速することが期待される。

以上のように、好調な春闘の結果の反映と最低賃金引き上げにより、25年度の所定内給与の伸び率は足元の2.3%から上昇し、最終的に2.7%程度に着地すると見込んでいる(最低賃金の引き上げについては、24年の影響率(改定後の最低賃金を下回る労働者の割合、24年は5人以上の事業所全体で8.8%)を踏まえて単純に計算すると平均賃金を+0.5%Pt程度上昇させる計算となるが、「年収の壁」を意識して就業調整により労働時間を抑える動きが出ることが予想される点等をここでは考慮している)。なお、24年対比でみて春闘ベアが加速したにもかかわらず25年度の所定内給与の伸び率が鈍化する背景として、毎月勤労統計におけるサンプル替えの影響が大きいとみている。

図表4 最低賃金(全国加重平均)と影響率の推移

(出所)厚生労働省「中央最低賃金審議会」より、みずほリサーチ&テクノロジーズ作成

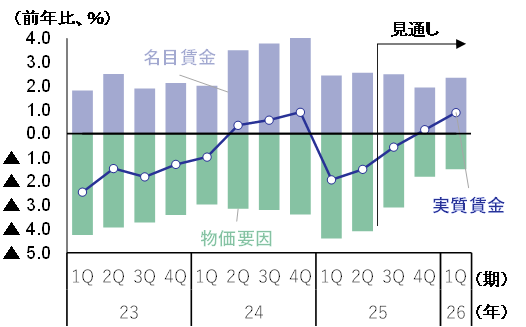

名目賃金の加速・消費者物価の鈍化で実質賃金は25年度後半にプラス転化の見込み

最後に、25年度の実質賃金の動向について考察する。

6月の実質賃金の動きを確認すると、共通事業所ベースで前年比▲0.8%と6カ月連続で前年比マイナスとなった。名目賃金(同+3.0%)は堅調な夏季賞与(同+4.0%)により押し上げられたものの、コメをはじめとする食料インフレを背景にCPI(持ち家の帰属家賃を除く総合)上昇率が同+3.8%と高止まりし、実質賃金を下押しした。

先行きの実質賃金は、名目賃金が加速する一方で消費者物価が鈍化することを受け、25年10~12月期に前年比でプラスに転じる見通しだ(図表5)。

図表5 実質賃金(前年比)の推移

(出所)厚生労働省「毎月勤労統計調査」、総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

今後の賃金動向については、米国の関税政策の影響を受けて、製造業の一部で25年度の企業収益が下押しされ、冬季賞与の支給が弱含む可能性がある。しかし、日本全体としては前述したとおり最低賃金の引き上げや春闘の結果の反映が所定内給与を押し上げる見込みだ。一方、先行きの消費者物価前年比については、コメ価格の高騰による押し上げ影響が前年の裏が出ることで徐々に剥落することに加え、原油安や円安一服を受けた輸入物価の低下(7月の輸入物価は前年比▲10.4%と前年比2桁マイナスが継続)が波及することで、徐々に上昇率が鈍化する見込みだ。その結果、実質賃金前年比は改善に向かっていく見通しである。3~4%台で推移してきたCPI(持ち家の帰属家賃を除く総合)前年比が10~12月期には+2%を下回り、実質賃金は24年12月以来の前年比プラスに転じるだろう。先行きの個人消費についても、実質賃金が改善することにより、穏やかに回復することが見込まれる。トランプ関税による影響で輸出・生産の下押しが見込まれる中で、個人消費が回復基調を維持することは先行きの日本経済を展望する上で好材料と言えるだろう。

- 1多くのエコノミストは、全事業所ベースではなく、同じサンプルを比較した共通事業所ベースの前年比を参照している

- 2賃金改定率とは、賃金の改定(ベースアップ、ベースダウン、定期昇給、各種手当の改定、賃金カット)前後の変化率