調査部 上席主任エコノミスト 坂中弥生

yayoi.sakanaka@mizuho-rt.co.jp

中国人訪日客数がコロナ禍前水準並みに回復。旅行形態や消費支出に変化

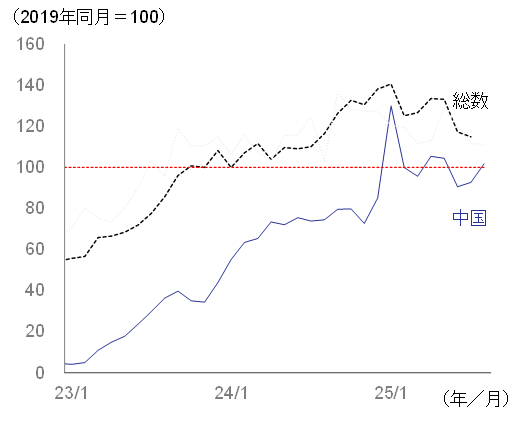

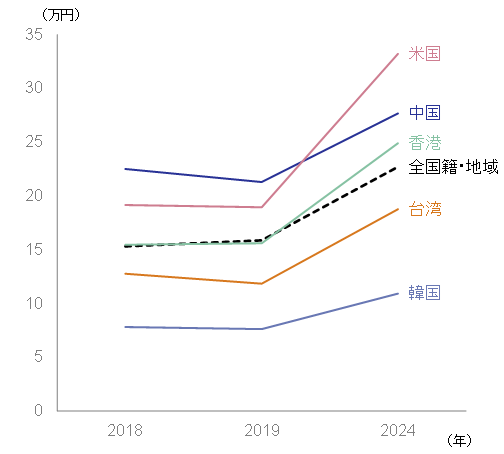

中国人訪日客数がコロナ禍前水準並みまで回復してきている。コロナ禍以降、中国人訪日客数の回復は他国・地域に比べて遅れていたが、2025年入り後は概ねコロナ禍前水準に戻り、8月は102万人と2019年同月比+1.8%の水準となった(図表1)。中国人訪日客の主な来訪目的(一般客1)をみると、コロナ禍直後は業務目的のシェアが高かったものの、2024年には観光・レジャー目的が8割程度を占めるようになり、コロナ禍前とほぼ同じ構成となった。一方で、旅行の手配方法には変化がみられる。2019年には観光・レジャー目的の中国人訪日客の3割が団体ツアーを利用していたが、2024年は1割にまで低下し、個別手配がほとんどを占めるようになった。さらに、一人当たり消費支出(一般客)の相対的な位置にも変化があり、中国は米国を下回ったほか、香港や台湾との差も縮小している(図表2)。

図表1 訪日外客数(2019年同月対比)

図表2 訪日外国人一人当たり消費支出

(出所)観光庁「インバウンド消費動向調査」より、みずほリサーチ&テクノロジーズ作成

本稿では、観光・レジャー目的の中国人訪日客を対象に、インバウンド消費動向調査の2019年・2024年の比較や2024年度2の個票データの分析を行い、旅行内容や消費行動の変化を考察する。

「自分ひとり」での来日が増加。買い物代の割合が低下し、宿泊費の割合が上昇

中国人訪日客(観光・レジャー目的)の性別・年代や居住地は、コロナ禍前から大きな変化はないようだ。20代・30代女性が全体の4~5割程度を占め、女性の比率はコロナ禍前と同じく約6割となっている。居住地についても、上海市・北京市・広東省・浙江省・江蘇省といった沿海部大都市の割合が依然として高い。

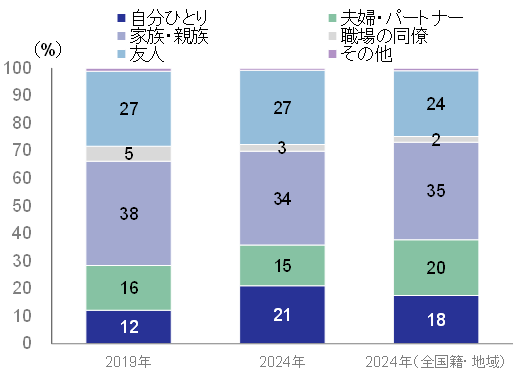

一方で、同行者に対する回答をみると、「自分ひとり」の割合が高まっている。2019年には「自分ひとり」との回答割合は12.2%であったが、2024年には2割超まで拡大した(図表3)。2024年度の個票データを確認すると、「自分ひとり」との回答は、20代・30代が7割を占めており、男女比はやや女性の割合が高かった。また、「自分ひとり」と回答した者のうちリピーター割合は58.2%と、中国人訪日客全体平均(53.7%)よりも4.5pt高いほか、訪日回数が10回以上との回答割合をみても12.7%と、同じく中国人訪日客全体平均(8.8%)より3.9pt高くなっており、再訪意欲の高さがうかがえる。

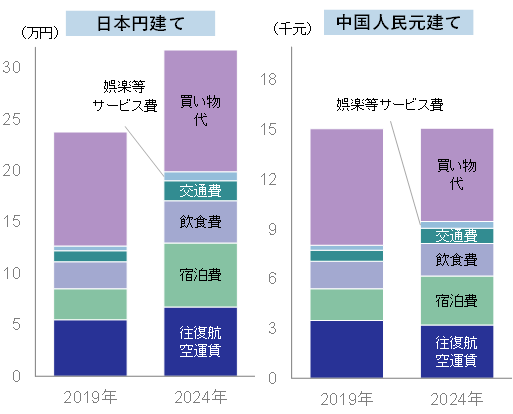

日本旅行に対する支出は、円建てでは2019年対比大幅増となる一方、人民元建てではほぼ横ばいとなっている(図表4)。個別手配による中国人訪日客の旅行前支出(往復航空運賃)と日本国内での支出を合算すると、円建てでは24万円(2019年)から32万円(2024年)と33%増えているのに対し、人民元建てでは0.2%の増加と2019年からほぼ変わらない水準となっている。さらに、日本国内での支出に占める買い物代の割合が5割から4割に低下している点も特徴的である。代わりに拡大したのは宿泊費で、13%から20%を占めるまでになっている。宿泊費の拡大は、平均泊数の増加(5.8泊→6.6泊)に加え、一泊当たり宿泊費の上昇(5,173円→9,376円)も要因となっている。2024年7月に行われた円安で得した分のお金の使い道に関するアンケート3(複数回答)をみると、「宿泊施設のグレードアップ」(46.0%)や「体験するもの(体験ツアー等)の追加」(41.7%)、「数量を多く購入」(38.8%)の回答割合が高い。円安で得した分のお金が買い物以外に振り向けられ、日本国内での支出金額でみると宿泊施設のグレードアップが大きく影響したようだ。一方で、世帯年収・保有資産に対する回答(2024年)をみると、選択肢の中で一番低い数字である「世帯年収10万ドル未満」が35%、「世帯の純金融資産保有額100万米ドル未満」が41%を占めており4、富裕層のみならず、中間層も多い様子がうかがえ、人民元建てで見た訪日旅行にかける費用はほぼ増加していない絵姿になったとみられる。

図表3 中国人訪日客の同行者

(出所)観光庁「インバウンド消費動向調査」より、みずほリサーチ&テクノロジーズ作成

図表4 中国人訪日客の日本旅行に対する支出

(出所)観光庁「インバウンド消費動向調査」、みずほ銀行「外国為替相場情報」より、みずほリサーチ&テクノロジーズ作成

かつての「爆買い」対象品の購入率が低下。円安下での高額品買いが進展

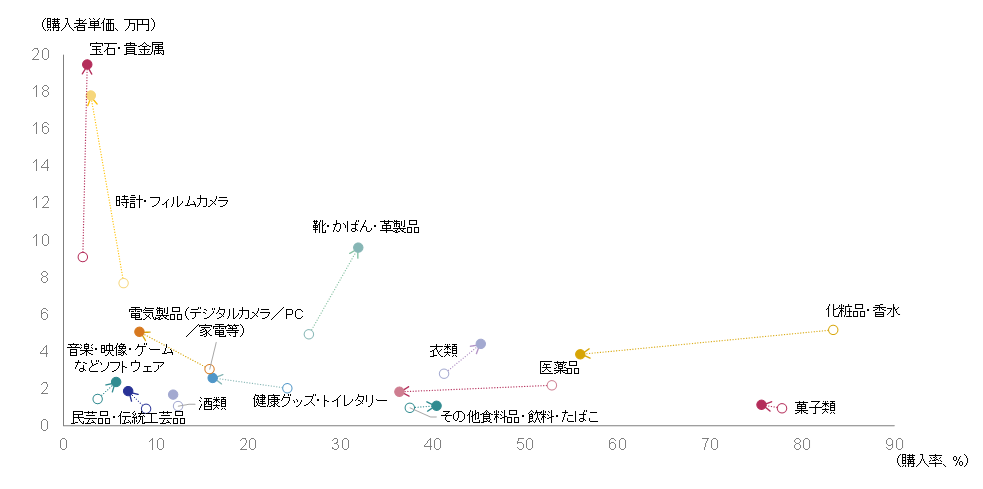

買い物代の内訳をみると、かつての「爆買い」対象品の購入が縮小していることがみてとれる。図表5は、縦軸に購入者単価(当該品目を購入した人の平均購入単価)、横軸に購入率(全体のうち何割の人が当該品目を購入したか)をとり、品目別にプロットしたものだ。これをみると、「化粧品・香水」、「医薬品」、「健康グッズ・トイレタリー」、「電気製品」の購入率が低下していることがわかる。EC(電子商取引)の発達や中国国内製品の品質向上が、これらの品目を日本で購入する必要性を低下させたと考えられる。

図表5 中国人訪日客(観光・レジャー目的)の買い物代内訳

(出所) 観光庁「インバウンド消費動向調査」より、みずほリサーチ&テクノロジーズ作成

一方で、購入単価・購入率の上昇が目立つ品目は「靴・かばん・革製品」と「衣類」で、ハイエンドブランドの購入拡大が影響しているとみられる。また、「宝石・貴金属」や「時計・フィルムカメラ」は、購入率は低いものの、購入単価が大幅に上昇している。こうした高額品の購入拡大は、円安を受けて日本での購入の割安感が高まったことが要因と考えられ、これらの品目が買い物代全体に占める割合は28%(2019年)から51%(2024年)にまで上昇している。

ただし、こうした高額品需要の持続性には懸念がある。百貨店免税店売上動向をみると、2024年半ばにかけて購買単価が上昇した後、足元では低下傾向にある。こうした動きは為替相場に連動しているようにもみられ、米連邦準備制度理事会(FRB)による利下げや日本銀行の利上げ再開などを受けて円高が進展すれば、高額品の購入が縮小するおそれがある。さらに、米国によるトランプ関税による負の影響や、中国政府の補助金(耐久財買い替えや設備更新の支援策)による押し上げ効果の息切れ等で中国経済が減速すれば、中国人の高額品需要そのものが減退してしまうことも考えられる。

消費額が多い中国人訪日客の中には、コト消費を重視する層も

中国人訪日客の消費においては、2024年以後も高額消費の割合が相応に高いとみられるが、持続的なインバウンド需要底上げのためには、それ以外の消費を増やす取り組みも肝要である。

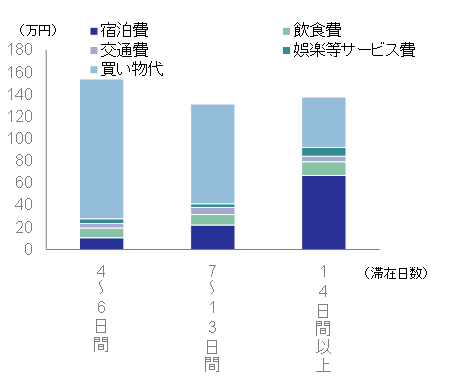

2024年度の個票データを用いて、中国人訪日客の中の高付加価値旅行者(訪日1回当たりの日本国内での総支出額が100万円以上の旅行者、日本政府観光局(JNTO)による定義)をみると、滞在期間2週間未満と2週間以上では費目別の構成が全く異なることがみてとれる。滞在期間2週間未満の層では買い物代が全体の7~8割を占める一方、滞在期間2週間以上の層では3割にまで低下し、宿泊費や飲食費、娯楽サービス費の占める割合が高くなっている(図表6)。

中国人訪日客全体に占める高付加価値旅行者の割合は、人数では1%に過ぎないが、消費額では7%と一定の存在感がある。先行きは特に長期滞在型の高付加価値旅行者の需要の取り込みを進め、コト消費を中心とした更なるインバウンド消費の拡大が期待される。

図表6 高付加価値旅行者(中国人訪日客)の費目別支出

(出所)観光庁「インバウンド消費動向調査」個票データより、みずほリサーチ&テクノロジーズ作成

- 1インバウンド消費動向調査では「一般客」と「クルーズ客」に分けて調査が行われており、政府目標での訪日外国人一人当たり消費支出は「一般客」の値が用いられる。全体に占める一般客の割合は、2019年が94%、2024年が97%である。

- 2インバウンド消費動向調査の個票データは2024年4~6月期以降が利用可能となっているため、本稿執筆時点で取得可能な2024年度(2024年4~6月期から2025年1~3月期)のデータを用いた。

- 3株式会社日本投資銀行・公益財団法人日本交通公社「DBJ・JTBF アジア・欧米豪 訪日外国人旅行者の意向調査 2024年度版」(2024年10月)

- 4世帯年収・保有資産に対する回答のうち4~5割が「不明」となっており、全体の特徴を捉えきれていない点に注意。