調査部 チーフ日本経済エコノミスト 酒井才介

同 エコノミスト 今井大輔

saisuke.sakai@mizuho-rt.co.jp

10月中旬時点の「みずほGDPナウ」は7~9月期GDPを前期比▲0.18%と予測

景気動向をいち早くタイムリーに把握したいというニーズを踏まえ、みずほリサーチ&テクノロジーズでは、浦沢(2023)等を参考にGDPナウキャスティング(GDPに先行して公表される経済指標を活用したGDP成長率のリアルタイム予測)に取り組んできた。太田他(2024)では、みずほリサーチ&テクノロジーズが構築したダイナミック・ファクター・モデルによるGDPナウキャスティングについての技術概要や予測パフォーマンス等を解説し、使用データがそろえば民間予測平均並みの予測精度が確保できることを示した。その上で、酒井他(2024)、酒井・西野(2024a)、酒井・西野(2024b)、酒井・西野(2025a)、酒井・西野(2025b)、酒井・西野(2025c)、酒井・西野(2025d)、酒井・今井(2025a)、酒井・今井(2025b)では、月次経済指標を用いたGDPナウキャスティングの結果を紹介してきたところである。

本稿では、太田他(2024)で説明したモデルを用いて、10月中旬時点までに得られる月次経済指標を用いた7~9月期GDPのナウキャスティングの結果を紹介する。米アトランタ連銀が発表するGDPナウの日本GDP版のようなものであるが、本稿では「みずほGDPナウ」と呼称することとしたい。使用データとしては、10月中旬までに得られる8月分の鉱工業生産、消費活動指数、所定外労働時間、消費財出荷指数、第3次産業活動指数、9月分の中小企業景況調査(売上げ見通しDI)を用いている(太田他(2024)が説明しているとおり、ステップワイズ法で使用データを採択している1)。

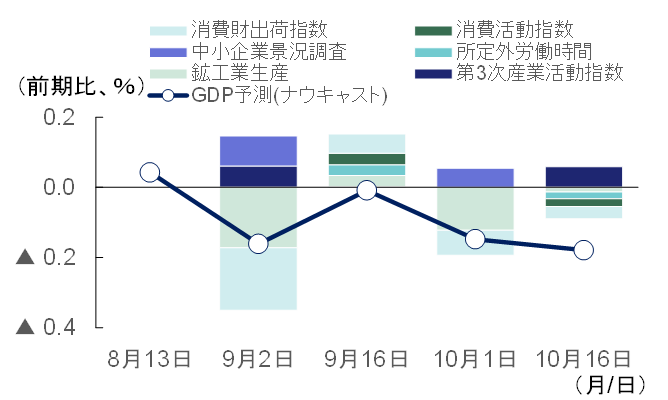

図表1のとおり、モデルによる10月中旬時点における7~9月期実質GDPの推計では前期比▲0.18%(年率▲0.71%)とマイナス成長が予測され、経済活動が停滞局面に入っていることを示唆する結果となった(図表1のとおり、東京財団政策研究所による10月15日時点のナウキャスティングや、日本経済研究センターが公表した10月のESPフォーキャスト調査(回答期間は9月26日~10月3日、回答者は38名)における民間予測値平均においても7~9月期実質GDPはマイナス成長が予測されている)。「みずほGDPナウ」については、10月中旬までに公表された月次経済指標を使って、7~9月期のGDP1次速報値の予測値を9月から10月にかけて4回更新しており、予測値アップデートの過程と、各月次経済指標の寄与度を示した結果が図表2である。太田他(2024)で示した枠組みと同様、図表2の折れ線が各時点における実質GDP成長率の予測値であり、月次の経済指標が新たに公表されたり更新されたりすることで予測値がアップデートされる。棒グラフは、予測値の改定幅、すなわち前回予測との差を各月次経済指標で寄与度分解したもので、寄与度を合計するとモデル予測値の改定幅と一致する。10月1日時点では8月分の鉱工業生産や消費財出荷指数の減少がマイナスに寄与した一方、10月16日時点では8月分の消費活動指数の減少や消費財出荷指数の確報値における改定等がマイナスに寄与し、成長率予測値のマイナス幅が拡大した格好になっている。

図表1 7~9月実質GDPの予測値

図表2 予測値の改定過程と各経済指標の寄与度

(出所)内閣府等より、みずほリサーチ&テクノロジーズ作成

4~6月期までの日本経済は、トランプ政権による関税政策が逆風となる中でも企業の輸出価格引き下げにより輸出数量・生産の落ち込みが回避されてきたほか、個人消費も猛暑を受けた夏物衣類やエアコン等の夏物需要の一時的な押し上げがプラスに寄与したことで、筆者の想定以上に底堅く推移してきた。しかし、酒井(2025)が指摘しているように、関税による輸出・生産への下押し影響は7~9月期以降に顕在化することが見込まれる。日本は相互関税15%・自動車関税12.5%(既存税率含めて15%)で合意に至ったが、関税コストの上昇を企業が輸出価格引下げで吸収し続けることは(マージン圧縮による収益への負担から)難しいとみられる。今後は乗用車やその他の品目で現地販売価格が徐々に上昇することに伴い、需要減が先行きの輸出数量や生産を下押しする影響も次第に顕在化する可能性が高いだろう。実際、8月は輸出価格が上昇した一方で輸出数量は米国向けを中心に前月比▲2.6%と減少した。4~5月に見られた駆け込み輸出の反動に加えて、自動車の関税引き下げが履行されずに輸出が見送られた影響も考えられることから、引き続き動向を見極める必要があるものの、相互関税率の15%への引き上げを契機に、米関税コスト吸収のために輸出価格が上昇したことで輸出数量が下押しされた影響は大きいだろう。米国景気も徐々に減速に向かうとみられ、財輸出に景気のけん引役は期待しにくい。インバウンド需要についても、地震を巡る情報のSNS等での拡散を受けて香港や韓国など一部で訪日旅行を回避する動きが出たことで、7~9月期のサービス輸出を一時的に下押しする要因になったとみられる点に留意が必要だ。

一方、内需については、新築住宅に対する省エネ基準適合の義務化(建築費の増加)を前にした駆け込み着工の反動減を受けて進捗ベースで住宅投資が落ち込むことがマイナスに寄与することが見込まれる。8月の新設住宅着工は前年比▲9.8%と5カ月連続の前年比マイナスで推移しており(季節調整済年率着工戸数は71.1万戸と7月からほぼ横ばい)、駆込みの反動減から元のトレンド水準まで回復していない状態が継続している。

さらに、個人消費・設備投資にも力強さを期待しにくい。8月の消費活動指数(実質ベース、旅行収支調整済)は前月比▲0.4%と2カ月連続で減少した。Windows10のサポート終了に伴うパソコンの買い替え需要が耐久財消費の押し上げに寄与したほか、例年対比で台風の影響が小さかったこと等がサービス消費を押し上げた一方、食料インフレの継続が飲食料品を中心に非耐久財消費を押し下げる構図が続いている。原油安に伴う輸入物価の低下や電気・ガス料金の補助再開等に伴うエネルギー価格の下落等を受けて消費者物価上昇率は徐々に鈍化しつつあるが、根強い食料品の値上げの動きを受けて鈍化ペースは緩やかとなっている。一方、8月の所定内給与伸び率(共通事業所ベース)は前年比+2.3%と7月から横ばいで推移している。実質賃金(共通事業所ベース)は前年比▲1.2%と8カ月連続で前年比マイナスとなっており、個人消費の回復の鈍さの要因になっている。

設備投資も、交易条件の改善が企業収益を下支えすることに加え、省力化対応や脱炭素関連など持続的な投資需要が顕在化することが押し上げ要因になることで大崩れは回避されるとみているが、前述したように製造業では関税コストを輸出価格引下げで吸収することでマージンが圧縮されており、設備投資が下押しされる可能性が高い(先行指標となる機械受注(船舶・電力を除く民需)をみると、4~6月期は前期比+0.4%と減速しているほか、7~9月期の受注見通しは同▲4.0%となっている)。

以上を踏まえ、「みずほGDPナウ」の推計結果からも示唆されるとおり、7~9月期の日本経済はマイナス成長となる可能性が高いと予測している。前述したように住宅投資は駆け込み着工の反動減がマイナスに寄与するほか、個人消費も6月の猛暑で夏物需要が先食いされた反動が下押し要因になるといった点も踏まえて均してみれば、ヘッドラインの数字ほど景気の基調が7~9月期に悪化しているわけではなく、経済活動が腰折れする(日本経済が景気後退に陥る)までには至らないとみている。それでも、トランプ関税の影響が顕在化することに加え、根強い食料インフレの継続で個人消費が力強さを欠き、当面の日本経済は停滞局面(「踊り場」)となる可能性が高い点には留意が必要だ(関税による製造業収益の下押しが設備投資や冬のボーナスの重石になることで、10~12月期の回復ペースも緩慢なものになるとみている)。

なお、次回の「みずほGDPナウ」の推計・発信については、11月17日に公表される7~9月期GDP1次速報を挟んで、10月分の鉱工業生産や消費活動指数の結果等を踏まえて10~12月期GDPのリアルタイム予測に取り組むこととし、12月中旬頃のレポート発刊を予定している。前述したとおりトランプ関税の影響が顕在化する中、ナウキャストによる景気動向の把握はより重要なものとなるだろう。

[参考文献]

浦沢聡士(2023)「GDP ナウキャストと景気判断~景気判断実務における GDP ナウキャストの活用に向けて~」、内閣府経済社会総合研究所「経済分析」第208号

太田晴康・仲山泰弘・酒井才介・松浦大将・越山祐資・西野洋平(2024)「「みずほGDPナウ」の推計~DFMを用いた日本のGDPナウキャスティング~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年8月30日

酒井才介(2025)「年率+2.2%と1次速報から上方修正(4~6月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2025年9月8日

酒井才介・今井大輔(2025a)「「みずほGDPナウ」(25年7月中旬時点)~4~6月期GDPは前期比▲0.05%(年率▲0.20%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年7月15日

酒井才介・今井大輔(2025b)「「みずほGDPナウ」(25年9月中旬時点)~4~6月期GDPは前期比▲0.01%(年率▲0.04%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年9月17日

酒井才介・西野洋平・太田晴康・仲山泰弘(2024)「「みずほGDPナウ」で見る景気動向~9月中旬時点で7~9月期GDPは前期比+0.0%と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年9月19日

酒井才介・西野洋平(2024a)「「みずほGDPナウ」で見る景気動向~10月中旬時点で7~9月期GDPは前期比+0.1%と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年10月18日

酒井才介・西野洋平(2024b)「「みずほGDPナウ」(24年12月中旬時点)~10~12月期GDPは前期比▲0.1%(年率▲0.3%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年12月18日

酒井才介・西野洋平(2025a)「「みずほGDPナウ」(25年1月中旬時点)~10~12月期GDPは前期比+0.2%(年率+0.8%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年1月22日

酒井才介・西野洋平(2025b)「「みずほGDPナウ」(25年3月中旬時点)~1~3月期GDPは前期比+0.07%(年率+0.28%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年3月19日

酒井才介・西野洋平(2025c)「「みずほGDPナウ」(25年4月中旬時点)~1~3月期GDPは前期比+0.75%(年率+3.05%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年4月24日

酒井才介・西野洋平(2025d)「「みずほGDPナウ」(25年6月中旬時点)~4~6月期GDPは前期比▲0.26%(年率▲1.05%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年6月16日

- 1今後のモデルの予測精度のパフォーマンス評価等を踏まえ、採択するデータについては見直しを行う可能性がある。