調査部 上席主任エコノミスト 井上 淳

jun.inoue@mizuho-rt.co.jp

急速な円安進行がなければ10月も金利据え置きの可能性が高いと予想

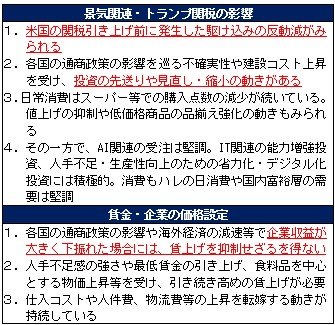

9月の金融政策決定会合では、2名の審議委員が政策金利を0.75%に引き上げるよう提案したが、植田総裁など執行部をはじめとするその他の政策委員は政策金利の据え置きを支持し、拙速な追加利上げは避けるべきとの姿勢を崩さなかった。こうした利上げ先送りの判断は、10月末の金融政策決定会合でも維持される可能性が高いとみている。判断材料の1つとなるのが、10月上旬に開催された日銀支店長会議での報告だ。同会議では賃上げが継続していることが報告される一方で、一部に消費の弱含みや投資を先送りする動きがみられるとの報告がなされた。トランプ関税の影響による経済・物価の下振れを警戒する日銀は、支店長会議での報告をその兆候と受け止めた可能性がある(図表1)。

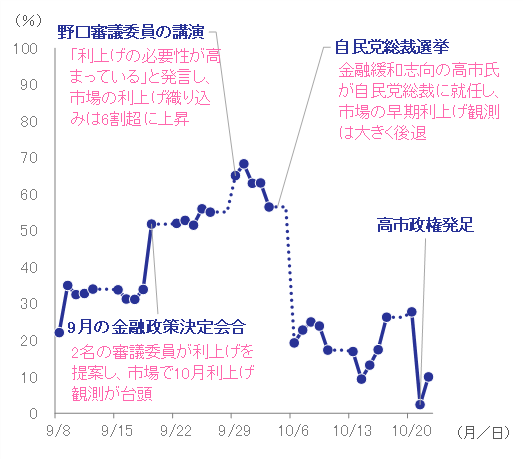

市場でも早期の利上げ観測は後退している。9月の金融政策決定会合後には一時7割近くまで上昇した市場の利上げ織り込み(10月の利上げ確率)だが、金融緩和を志向する高市氏が自民党総裁に就任したのを境に低下しており(図表2)、10月も金利据え置きとの見方がコンセンサスとなっている。10月会合までの間に急速な円安が進行する場合を除けば、10月の利上げは市場にとって大きなサプライズとなる。一部の審議委員からは早期の利上げ再開に前向きな発言も出ているが、多くの審議委員は「トランプ関税の影響が本格的に顕在化するのはこれから」という見方を変えていないと考えられるため、10月も利上げは先送りされる可能性が高いとみている。

図表1 日銀支店長会議での報告(2025年10月)

図表2 市場の利上げ織り込み(10月利上げ確率)

物価目標の達成判断には時間が必要

今後の日銀の金融政策運営を考える上で、重要なのは物価の動向である。日銀がこれまで早期の利上げ再開に慎重だったのは、米国の関税引き上げの影響で日本の経済・物価動向が下振れすると予想しているためであり、今後についても、日銀が重視する基調的な物価の動きが重要な判断材料となる。

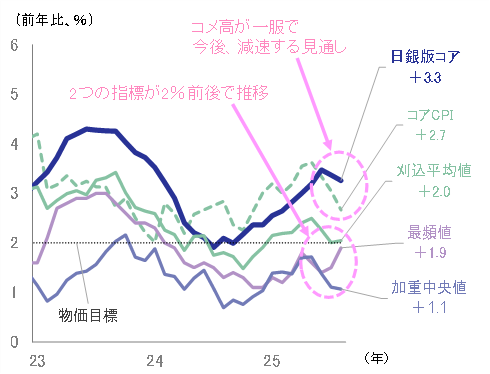

基調的な物価上昇の動向を把握するためには、まず、一時的な変動を受けにくい物価指標をみる必要がある。その最も代表的な指標が生鮮食品を除く「コアCPI」であり、さらにそこからエネルギーを除いた「日銀版コアCPI」も重視されている。この2つの物価指標をみると、8月のコアCPIは前年比+2%台後半で推移し、日銀版コアCPIも+3%を上回るなど、いずれも日銀の物価目標である2%を上回って推移している(図表3)。

しかし、価格変化の極端な部分(品目別価格変動分布の上下各10%)を除外した「刈込平均」や品目別価格変動分布において最も頻度の高い価格変化率である「最頻値」は2%前後に留まっており、価格上昇率の高い順にウエイトを累積して50%近傍にある値を示す「加重中央値」に至っては1%台前半で推移している。上述したコアCPIや日銀版コアCPIについても、コメ価格の高騰一服(前年比プラス幅の縮小)によって、今後は上昇率が低下する見通しだ。日銀は、「基調的なインフレ率を捕捉するための指標」としてこれらの指標の動きを公開しており、これらの指標も含めて基調的な物価上昇が安定的に2%を達成したと総合的に判断できるようになるには、時間が必要であろうと筆者は考える。

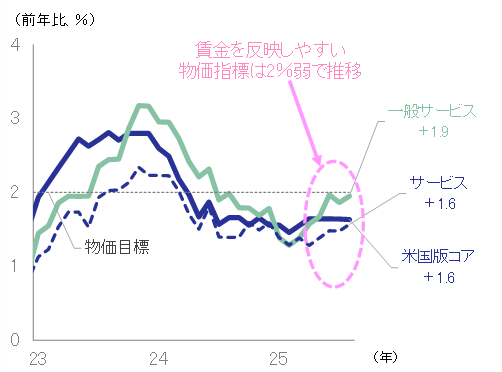

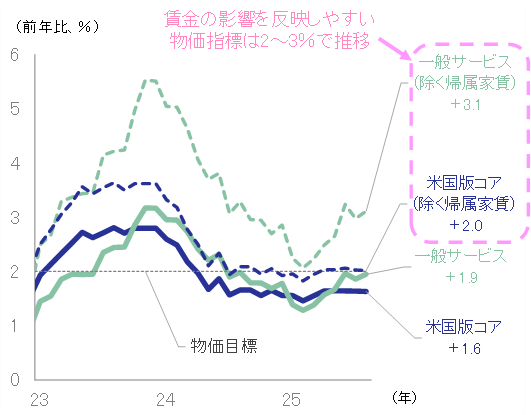

日銀は、基調的な物価上昇を把握するうえで、賃金を反映しやすい物価指標にも注目している。その1つが、酒類以外の食料とエネルギーを除いた「米国版コアCPI」である(図表4)。米国版コアCPIは生鮮食品以外の食料品も除くため、例えば足元で言えばコメ価格高騰の影響を取り除いた物価動向をみることができる。また、米国版コアCPIは、財の支出で多くの割合を占める食料品やエネルギーを除いているため、サービス価格の動きを強く反映した指標となる。そして、サービス価格は財価格よりも人件費比率が高いことから、米国版CPIは賃金上昇の価格転嫁が反映されやすい物価指標ということになる。米国版CPIのほかにも、CPIの中の「サービス価格」をみたり、サービス価格のうちさらに民間が提供するサービスに絞った「一般サービス価格」をみたりすることで、より直接的に賃金の価格転嫁の度合いを推察することができる。こうした賃金を反映しやすい物価指標の最近の動向をみると、いずれも足元では前年比上昇率が2%を下回ったままの状態が続いている。

日銀が、「賃金上昇に起因した基調的な物価上昇は依然2%に達していない」と判断しているのは、こうした賃金を反映しやすい物価指標の推移も大きな理由になっていると推察される。そして、厳密にいえば、それらの指標が安定的・持続的に2%で推移するようになって初めて物価安定の目標を達成したことになると言えるのではないかと筆者は考える。日銀は、安定的・持続的な状態が“見込める”ようになれば利上げを再開するとしているが、上記のような指標の動向やトランプ関税のリスクを踏まえて総合的に考えれば、2%目標達成にはなお時間が必要であるという、これまでの日銀の説明も整合的に解釈できるだろう。

図表3 一時的な変動を受けにくい物価指標

(出所)総務省より、みずほリサーチ&テクノロジーズ作成

図表4 賃金を反映しやすい物価指標

(出所)総務省より、みずほリサーチ&テクノロジーズ作成

米国の対中追加関税の発動等で日銀はさらに慎重になる可能性も

さらに、米国による対中追加関税がトランプ大統領の公言通り11月に発動された場合、12月の利上げも遠のく可能性がある。

これまで日銀は、すでに発動済みのトランプ関税の影響がこれから日本経済を下押しすると警戒してきた。特に製造業を中心とする輸出関連企業では、10月の日銀支店長会議でも、米中貿易の減速に伴う受注減や投資抑制の兆候がみられると報告されており、今後についても、米国の関税政策の動向次第では企業の慎重姿勢が強まる懸念があると報告されている。こうした現場からの報告は、日銀が今後の金融政策運営において慎重姿勢を維持する要因になり得る。

そして、その可能性をさらに強めかねないのが、日銀支店長会議の数日後にトランプ大統領が表明した11月の対中追加関税発動である。仮にトランプ政権が11月に対中追加関税を宣言通り発動すれば、日本経済への影響を見極めるにはさらに時間を要することになる。関税発動後の輸出・生産・物価への影響が実際のデータとして表れるまでにタイムラグがあるため、12月会合までに十分な情報をそろえるのは難しく、日銀がデータを待って政策判断を行うのであれば、年内利上げ再開の可能性は低くなる。

さらに、足元では、米国経済に関し、AIブームの持続性やプライベートクレジットに対する懸念が強まっている。米国経済の先行きについて不確実性が強まる局面では、日銀が利上げの再開を急ぐインセンティブは乏しく、むしろ金利据え置きによって景気の下振れリスクを回避する判断が優先される可能性が高いと予想する。

慎重な判断の一方で、利上げ再開を促す材料も

このように多くの審議委員が依然として利上げに慎重姿勢であると推察される一方で、日銀内では2026年の利上げ再開に向けた“地ならし”も徐々に進んでいる可能性がある。議論の焦点はすでに「利上げの是非」から「利上げのタイミング」へ移りつつあり、9月会合で2名の審議委員が利上げを提案したのも、そうした地ならしの意味が大きい可能性は十分にある。特に、9月に利上げを提案した高田審議委員が基調的な物価上昇率は「すでに概ね2%に達成した」との認識を示した点は注目に値する。図表3や図表4に示した物価指標とは別の方法で基調的な物価上昇をみている可能性もある。ヒントとなるのは、田村審議委員の6月の講演だ。9月会合で利上げを提案した田村審議委員は、6月の講演において、賃金の販売価格への転嫁の状況を確認するうえで重要なサービス価格が「表面的には、前年比で2%をやや下回って」いるのは、「構造的に一般物価の動きから大幅なタイムラグを有するとみられる家賃や公共サービスが含まれる」ためだと述べている。そして、家賃や公共サービスを除いた「市場ベースのサービス価格」は、「近年2%を超える伸びが続いて」いるという主張を展開した。利上げに前向きな発言をしている審議委員は、基調的な物価上昇をみるうえで、こうした指標を参考にしているかもしれない。

確かに、田村審議委員がいうように、家賃や公共サービスは一般物価に対して遅行し、足元の賃金上昇が反映されにくいのは事実だが、家計支出の一定割合を占める家賃や公共サービスを除いて基調的な物価上昇の指標とするのは、日銀内でも賛否が分かれるところだろう。そこで「市場ベースのサービス価格」をみるための代替案として比較的容易に思いつくのが、家賃のうち「帰属家賃を除いたサービス価格」である。帰属家賃は持家の家賃をみなし計上したものであり、家賃と公共サービスを除いたサービス価格に比べれば理解を得られやすいだろう。そして、米国版コアCPIや一般サービス価格を「帰属家賃を除く市場ベース」で見た場合でも、田村審議委員の主張は大きくは変わらない(図表5)。

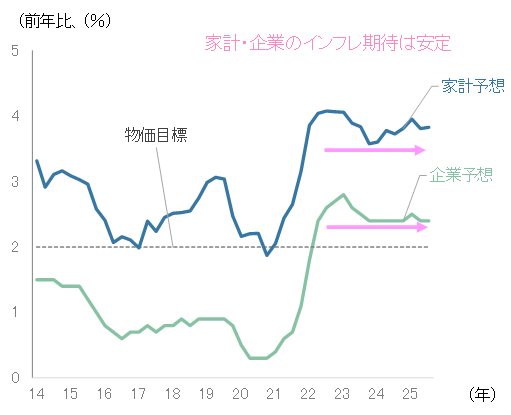

加えて、企業や家計の考える1年後の予想物価上昇率(インフレ期待)が近年安定した推移をみせていることも、基調的な物価上昇を考える上では重要な注目点だ(図表6)。予想物価上昇率が安定し始めたのは、賃上げが続く中で企業に値上げの価格設定行動が定着しつつあり、家計も値上げが続くことを予想に織り込んでいるためだとみられる。こうした安定したインフレ期待の形成によって、基調的な物価上昇も持続しやすくなる。日銀内部の議論を詳細に知ることはできないが、市場ベースでみたサービス価格や安定したインフレ期待が利上げの判断材料として日銀内で注目されれば、利上げ再開についての前向きな議論も多くなるだろう。

図表5 賃金を反映しやすい物価指標

(出所)総務省より、みずほリサーチ&テクノロジーズ作成

図表6 1年後の予想物価上昇率

次回利上げは、賃上げ気運継続も確認の上、2026年1月と予想

これまでの考察をまとめると、日銀は10月も利上げを見送る可能性が高く、11月に米国が対中追加関税を発動するなど米国経済(さらには日本経済)の下振れリスクが大きくなる場合は、12月の利上げについても慎重になると予想される。その一方で、9月に利上げを提案した審議委員を中心に利上げに前向きな発言も目立つようになっており、日銀が比較的早く利上げを再開する可能性もある。利上げに前向きな審議委員の物価認識が日銀内で共有されれば、利上げ再開の可能性は高くなるだろう。

しかし、日銀が政策判断を下すには、(1)トランプ関税の影響など米国経済の動向を見極めること、(2)2026年に賃上げが継続する確度の高い情報を得ること、という2つの条件を満たす必要がある(仮に米国経済が下振れれば、企業収益の悪化を通じて賃上げのモメンタムを下押ししてしまう可能性もある)。これら2つの条件を踏まえると、日銀が年内に利上げを再開する可能性は低いと考えられる。12月会合時点ではトランプ関税の影響など米国経済の動向を十分に見極めることができず、2026年の賃上げに関する確度の高い情報が得られるのは2025年末から2026年初にかけての時期になると予想されるためだ(みずほリサーチ&テクノロジーズ(2025)は、企業による関税コストの価格転嫁が緩やかなペースになること等により米国経済・日本経済の腰折れは回避され、人手不足の深刻化等を背景に賃上げ気運が継続することで2026年の春闘賃上げ率は4%台半ば程度と予測している)。

仮に何らかの理由で(例えば、米国経済が想定以上に堅調に推移し、米国の利下げ観測が後退した場合等で)急速な円安が進めば利上げが前倒しになる可能性があるほか、反対にトランプ関税の影響等で予想以上に米国景気や日本の景気・物価が下押しされれば利上げが後ずれする可能性がある。先行きは依然として不透明だが、現時点では、前述したみずほリサーチ&テクノロジーズ(2025)のメインシナリオが崩れるには至っておらず、利上げを再開するタイミングとしては賃上げ気運の継続を確認した上で2026年1月となる可能性が高いと筆者は予想している。

[参考文献]

井上淳(2025)「日銀利上げ継続の条件~賃金・物価動向は26年利上げ継続の可能性を示唆~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2025年3月14日

井上淳(2025)「日銀利上げ再開は26年初がメインシナリオ~食料高・原油高・円安による利上げ前倒しに留意~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年6月24日

田村直樹(2025)「我が国の経済・物価情勢と金融政策~福島県金融経済懇談会における挨拶要旨~」、2025年6月25日

日本銀行(2025)「経済・物価情勢の展望(2025年7月)」、2025年7月31日

日本銀行(2025)「当面の金融政策運営について」、2025年9月19日

日本銀行(2025)「総裁記者会見」、2025年9月22日

日本銀行(2025)「金融政策決定会合における主な意見(2025年9月18、19日開催分)」2025年9月30日

日本銀行(2025)「地域経済報告~さくらレポート~」、2025年10月6日

日本銀行(2025)「各地域からみた景気の現状(2025年10月支店長会議における報告)」2025年10月6日

みずほリサーチ&テクノロジーズ(2025)「2025・2026年度内外経済見通しと世界経済の中期展望

─ 揺らぐ国際秩序と今後の世界経済 ─」、2025年9月30日

門間一夫(2025)「日銀が利上げに慎重な本当の理由」、みずほリサーチ&テクノロジーズ『門間一夫の経済深読み』、2025年8月27日