調査部付 みずほ銀行産業調査部 欧州調査チーム出向 主任エコノミスト 川畑大地

daichi.kawabata@mizuhoemea.com

低成長が続く英国経済

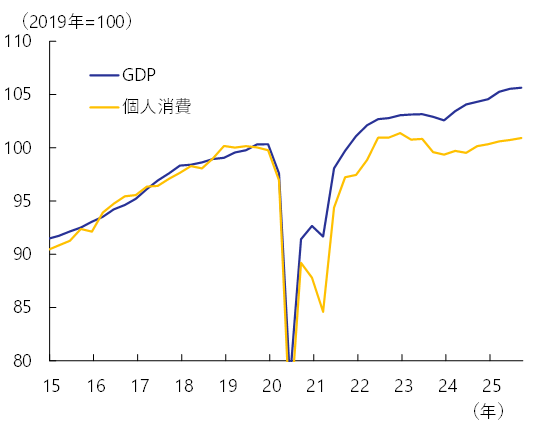

英国経済は低成長が続いている。今年1~3月期の実質GDP成長率は、米国の高関税政策に先立って行われた駆け込み輸出を背景に前期比+0.7%と高成長を記録したものの、4~6月期:同+0.3%、7~9月期:同+0.1%と減速した。

景気低迷の背景には、対米駆け込み輸出による景気押し上げ効果の剥落、サイバー攻撃による自動車減産に加えて、GDPの6割程度を占める個人消費が低調に推移していることがある(図表1)。

図表1 実質GDP

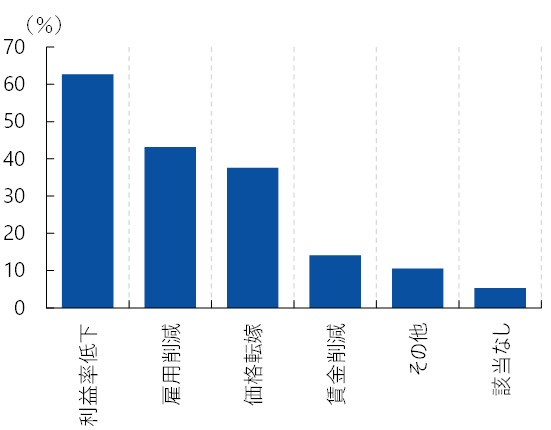

労働党政権は昨年秋の財政計画において国民保険料(NIC)の企業負担増加等を発表したが、それが企業の採用を慎重化させたと指摘されている。実際、企業にNIC負担増の影響を尋ねた調査では、利益率低下や雇用削減を挙げる企業の割合が高い(図表2)。

図表2 国民保険料企業負担増加を受けた企業の反応

(出所) BOEより、みずほリサーチ&テクノロジーズ作成

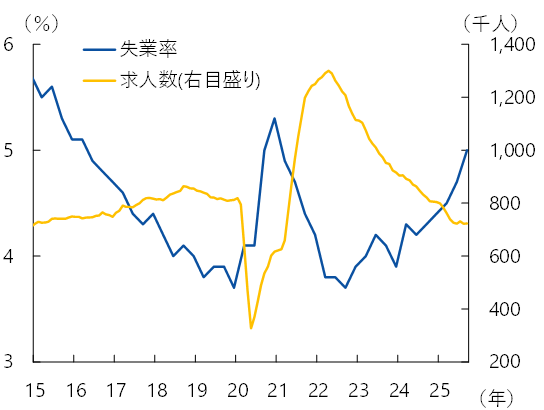

業績圧迫を懸念した企業の間で採用抑制や人員削減が進んだ結果、直近7~9月期の失業率が5.0%と年初から0.5%Pt上昇したほか、求人数も減少傾向で推移している(図表3)。

図表3 失業率と求人数

また、高インフレが継続していることに加えて、追加的な増税等の政策変更が行われる可能性が意識されて先行き不安が高まっており、こうした要因も消費を下押ししている可能性がある。足元では家計の貯蓄率が上昇傾向で推移しているが、イングランド銀行(BOE)は金融政策報告書において、先行き不透明感の高まりによる予備的貯蓄動機が大きな要因と指摘している。こうした労働市場の悪化やマインドの冷え込みが個人消費を下押しし、英国は景気の低迷からなかなか脱却できない状況にある。

低成長と長期金利高止まりの中、高インフレが利下げ阻害要因に

低成長が続く一方で、インフレ率や長期金利は高止まりしている。

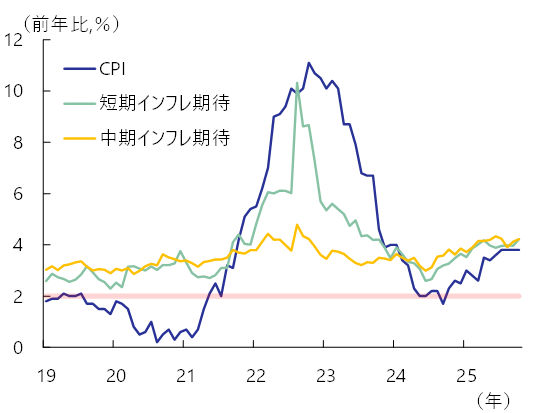

直近10月の消費者物価上昇率は前年比+3.8%と、物価目標である2%を大きく上回った。公共料金等の価格改定や賃金上昇、異常気象等による食料品価格の高騰が背景となっており、期待インフレ率も短期・中期いずれも高めの水準にある(図表4)。

図表4 インフレ率とインフレ期待

(出所) ONS、BOEより、みずほリサーチ&テクノロジーズ作成

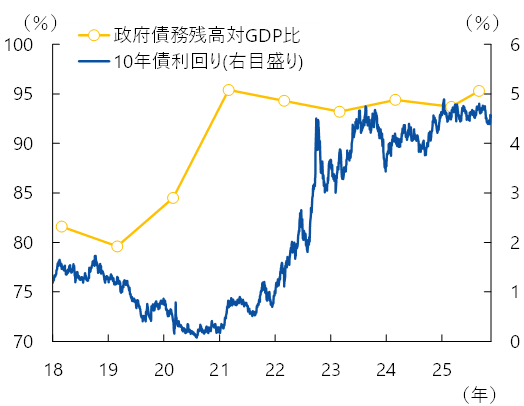

また、長期金利も高水準で推移している。英国の政府債務残高対GDP比はコロナ禍を経て約95%に上昇した。コロナ禍が収束した後も、景気低迷を背景に大幅な財政赤字を計上し続けており、GDP比債務残高は高止まりしている。労働党政権は社会福祉関連支出の削減を試みたものの、世論や党内からの強い反発を受けて撤回に追い込まれるなど財政改善は進んでいない。その結果、10年国債利回りは高水準で推移しており、高金利がさらに財政を圧迫する悪循環に陥っている(図表5)。

図表5 政府債務残高対GDP比と10年債利回り

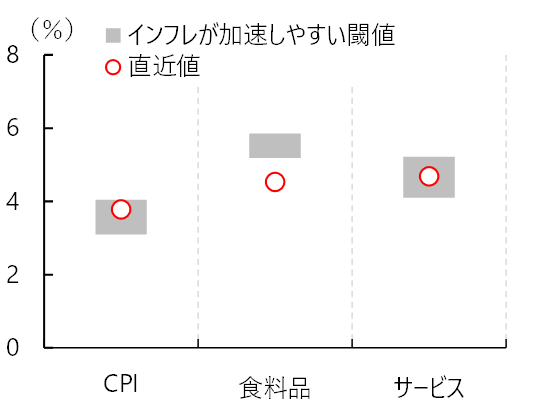

景気の弱さや長期金利の上昇を踏まえれば積極的な政策金利の引き下げが望まれる状況である。しかし、BOEは国債市場への配慮から9月の金融政策委員会(MPC)で量的引き締め(QT)のペースを緩める措置こそ講じたものの、インフレ高止まりがネックとなり、9月・11月と直近二会合連続で金利を据え置いた。11月のMPCでは、インフレはピークに達し、今後は景気の低迷を背景に減速するとの見方が示された一方、同時に公表された金融政策報告書では、足元のインフレ率はショックが発生した場合にインフレが加速しやすい閾値周辺にあるとの分析が示されるなど(図表6)、利下げに対する慎重姿勢を崩していない。

図表6 ショック発生時にインフレが加速しやすくなる閾値

財政引き締めがさらなる景気下押し圧力に

このように英国経済は低成長、高金利、高インフレが重なる厳しい状況に置かれているが、来年にかけては財政引き締めが景気に追加的な下押し圧力をかける可能性が高い。

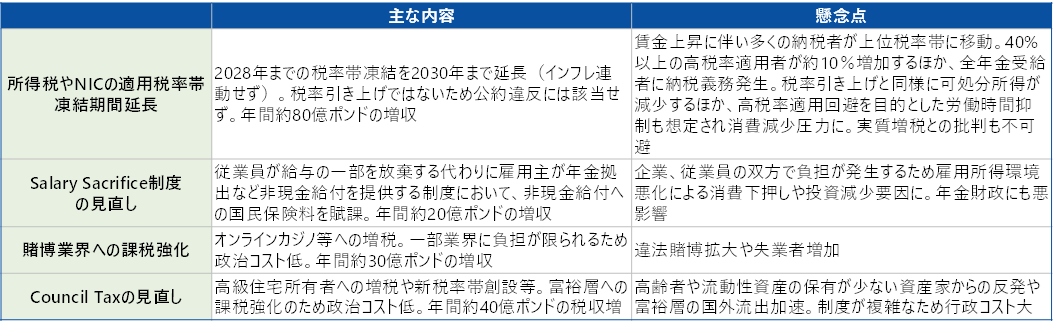

英国政府は11月26日に秋季財政計画の公表を予定している。経済下振れや金利上昇、歳出削減策の撤回等により生じた200~300億ポンド程度の財政の穴を埋める必要がある中、スターマー首相やリーヴス財務相は2030年までに経常的な歳出・歳入に伴う財政赤字を解消することや政府債務残高の削減等を規定する財政ルールを順守する姿勢を繰り返し示してきた。財源に関しては、リーヴス財務相が11月4日の会見で労働者に対する増税を否定しない発言をしたため、所得増税等を検討しているとみられた。しかしながら、労働党は昨年の選挙公約でVAT(付加価値税)や所得税、NIC従業員負担の引き上げ等、労働者に対する増税は行わないとしていたことから、公約違反による政治コストの大きさを考慮し、一転して増税を撤回したと報じられている。もっとも、財源不足の状況は変わらないため、図表7に挙げたような税収増加策が検討されている模様だ。

図表7 実施の可能性がある税収増加策

税収の大部分を占める所得税やNICについては、税率の引き上げは行わないものの、適用税率帯の凍結期間を延長することで大規模な財源を確保すると予想される。Cornforth(2025)の分析によれば、所得税の増税はVATや法人税に比べて経済への悪影響が小さい。そうした点も踏まえて所得税の運用変更を中心とする財源確保策が採られる可能性が高いが、景気にマイナスであることに変わりはなく、可処分所得減少を通じて足元で低迷する消費にさらに冷や水を浴びせることが懸念される。

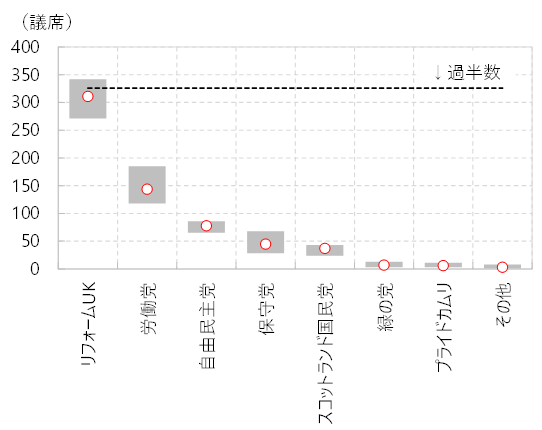

また、税率を引き上げないとする公約は守る形になったとしても、税率帯を凍結すれば、インフレと連動した賃金上昇に伴い多くの納税者が高税率帯に移行する1ため実質的な増税との批判は避けられず、世論の反発は必至だ。企業への大規模増税や移民問題等を背景に労働党の支持率は昨年の総選挙後に大きく低下した一方で、政権への不満の受け皿となった右派ポピュリスト政党のリフォームUKが支持を集めている。直近の世論調査でリフォームUKは労働党に10%Pt程度の差をつけて支持率トップを走っており、現時点で総選挙をすればリフォームUKが過半数議席を獲得するとの調査結果もある(図表8)。

図表8 世論調査を基にした政党別下院選挙予想獲得議席

(出所) YouGovより、みずほリサーチ&テクノロジーズ作成

次回下院選挙が行われる2029年までまだ時間があるため世論調査は幅を持ってみる必要があるが、今年5月に行われた地方選挙では二大政党である労働党と保守党が議席を減らす一方、リフォームUKは大幅に議席を積み増しており、実質増税により政府への不満が高まればリフォームUKの支持拡大と既存政党退潮の傾向が一層強まるだろう。

さらに、労働党内からの反発による政局の不安定化も予想される。前述の通り、政府は財源確保のために社会福祉関連支出削減を試みたが、党内からの反発により相次いで撤回を迫られたほか、秋季財政計画においても当初示唆していた所得増税を取り下げるなど一貫性に欠ける政策運営が続いている。こうした不安定な政策運営や政権支持率の低下に伴いスターマー首相の指導力にも疑問符がついており、党内ではポスト・スターマーを模索する動きもあると報じられている。

振り返ると英国は2016年の国民投票でEU離脱(Brexit)を決めて以来、政治・経済とも振るわない状況が続いている。特に政治の面では、保守党政権下での相次ぐ首相交代を経て2021年にようやくEU離脱を実現したものの、2022年にはトラス首相(当時)が発表した財源の裏付けが不明瞭な大型減税策を契機に長期金利が急上昇するトラス・ショックに見舞われた。その後の市場には、英国の財政に対する厳しい見方がくすぶっている。

2024年の総選挙で14年ぶりに政権を奪還した労働党はどちらかといえば増税+歳出拡大の「大きな政府」を志向する政党だが、こうした市場環境のもとで歳出を抑制しつつ増収策を講じざるをえない状況にある。金融市場からの英国財政に対する厳しい視線を踏まえると、スターマー政権は市場の信認を失わない程度に財政緊縮を進めるしか選択肢はなく、それでは国民の景気低迷や物価高への不満を払拭することは難しい。英国が景気低迷、長期金利の高止まり、政治の不安定化という三重苦から脱する道筋はまだ見えない。

[参考文献]

Cornforth, E. (2025) , “Analysing the Chancellor's Tax Options”, National Institute of Economic and Social Research, NIESR Policy Paper No. 47, October 2025

Adam, S., Delestre, I., and Miller, H. (2025) , “Options for tax increases”, lnstitute for Fiscal Studie, IFS Green Budget Chapter, October 2025

Delestre, I., Oulton, M., and Waters, T. (2025) , “ How are frozen tax thresholds reshaping who pays personal taxesⅪ ”, Institute for Fiscal Studies, November 2025

- 1Delestre et al.(2025)は、所得税の税率帯凍結により、40%以上の高税率が適用される納税者数が10%程度増加し、所得税納税者全体の約20%に達することになると分析している。仮に当該措置が実施された場合、中間層への打撃が特に大きくなることが予想される