コンサルティング第3部 田上 亜希子

昨今の投資家によるサステナビリティやESG(環境・社会・企業統治)への関心の高まりから、「ESG投資」への資金流入が続いており、GSIA(世界持続可能投資連合)によると、2020年末におけるグローバルでのESG投資残高は約35兆ドルと前回(2018年)調査から15%増加した。本稿では、ESG投資を取り巻く欧米での動向を企業年金の視点から概説する。

米国では規制が企業年金によるESG投資を後押し

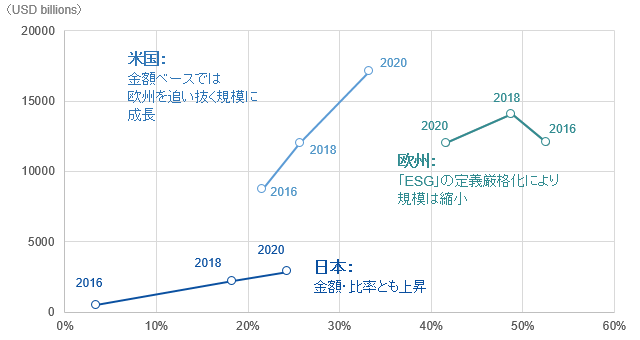

米国においては、「金融市場の安定や経済社会の持続的な成長を促すことが長期的な運用収益の確保につながる」との考えのもとESG投資に積極的な立場をとる公的年金が牽引する形でESG投資を拡大してきた(図表1)。一方、これまでは消極的であった主要な*1投資家カテゴリーの1つである企業年金にもESG投資を後押しする動きが高まっている。

企業年金は、従業員退職所得保障法(ERISA法)によって、受託者責任が課せられており、受益者たる加入者・受給者の経済的利益を最大化することに注力し、経済的利益を犠牲にして受益者以外の利益を図ってはならないとされる。ESG投資においては環境や社会といった直接的な経済的利益とは異なる要素が考慮されるため、受益者の利益を最大化すべきとする受託者責任に反するのではないかという点について長らく議論されてきた。

この議論に関して、2020年に前トランプ大統領政権は、「年金運用においては金銭的要素のみを考慮すべき」とする規則を導入し、実質的にESG投資を抑制した経緯がある。一方、バイデン大統領は2021年5月に当該規則の修正を検討する大統領令を発出し、2021年10月に米労働省が規則の改正案を発表した。

この改正案では、年金運用においては「あらゆる要因を考慮することができる」とされており、考慮できる要素の具体例として(1)気候変動関連の要因(物理的なリスク・移行リスク、規制・政策によるプラス/マイナスの影響など)、(2)ガバナンス関連の要因(取締役会の構成、役員報酬、企業の意思決定における透明性と説明責任など)、(3)労働慣行に関する要因(従業員の多様性や雇用・昇進等に係る慣行、労使関係など)を挙げている(ただしこれらに限るものではない)。また、2020年規則で導入された「議決権行使は、経済的利益が行使にかかるコストを上回る場合に限定されるべき」といった規則も撤廃されるほか、確定拠出年金(DC)で加入者が運用先を指定しない場合の投資先になる初期設定ファンドにESG投資のファンドを採用できるようになった。このような規制に後押しされる形で、今後ますます米国ではESG投資が拡大することが想定される。

図表1 グローバルにおけるESG投資の規模

(縦軸:ESG投資金額、横軸:ESG投資の全運用金額に占める割合)

出所:GSIA「Global Trend 2020」よりみずほリサーチ&テクノロジーズ作成

欧州では「ESG投資」の定義が厳格化

欧州においては、2016年のEU職域年金基金指令にて、善管注意義務*2の範囲内で、ESGを踏まえた投資決定がもたらす長期的影響を考慮することが認められるとともに、一定規模以上の企業年金においては、投資運用プロセスにおけるESG考慮が原則化されており、ESG投資に積極的な立場を採っていると言える。

図表1のとおりGSIAによると、欧州では2016年末時点で全運用残高の半数以上(52.6%)がESG投資となっており、グローバルでも先行してESG投資が浸透したと言えるが、足下では、ESG投資の「質の確保」が論点となっている。

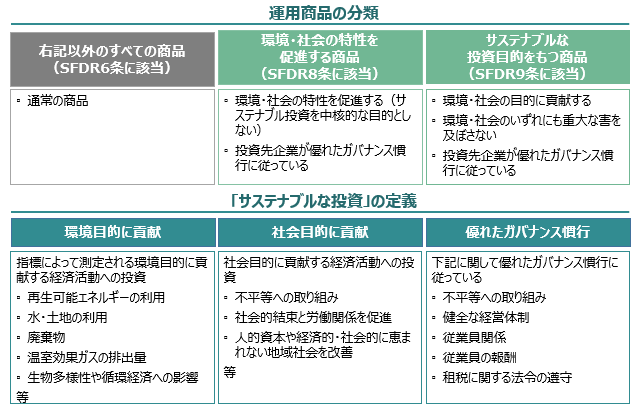

これまで運用商品がESG投資を標榜するか否かは運用機関の裁量に委ねられていたため、実態が伴わない見せかけのESG商品や開示が不十分な商品が存在していた。この課題への対応として、欧州で「サステナビリティ情報開示に関する規則(SFDR)」が2021年3月に導入された。これは、運用会社などに対して、ESGに関連する投資方針・プロセスなどについて会社レベル、商品レベルで開示することを義務付けることでESG投資の透明性を高めるための規制である。注目されるのはEU内で運用商品を提供する金融市場参加者は、全ての運用商品を3つのカテゴリーに分類しなくてはならないことである。

SFDRにおいて金融商品は、(1)通常の商品、(2)環境や社会の特性を促進する商品、(3)サステナブルな投資目的を持つ商品のいずれかに分類されることとなる。(2)と(3)がサステナブル投資(ESG投資)に該当し((3)がより「サステナブル」な基準)、これらの商品については契約前に、①その商品の「環境」や「社会」特性、または投資目的、および②それらがどのように達成されるかを開示しなければならないとされている。また「サステナブルな投資」は明確に定義されている(図表2)。こうした定義の厳格化に伴い、欧州におけるESG投資が投資金額・割合ともに減少している(図表1)が、一方で、よりサステナブルな投資目的に沿った投資が明確となり、こうした投資への需要が高まることが想定される。

図表2 SFDRによる運用商品の分類

出所:SFDRよりみずほリサーチ&テクノロジーズ作成

日本への影響

日本では、米国と同様に公的年金を中心にESG投資が拡大してきた。学術研究などにおいて、ESG投資のパフォーマンスへの寄与が有効であるとのコンセンサスの醸成に至っていないこともあり、前述した受託者責任の観点からESG投資に積極的な企業年金が限定的であることも背景にある。しかし、2021年6月に公表された金融庁の「サステナブルファイナンス有識者会議報告書」において、「ESGの考慮は受託者責任を果たすうえで望ましい対応と位置づけることができる」とされ、企業年金における役割期待が明確にされた。また、グローバルにおけるESG投資の拡大を受けて日本企業においてもESGへの取り組みが必須となりつつあり、企業年金のスポンサー(母体企業)がESGへの取り組みを本格化するのを受けて、企業年金でもESG投資への取り組みを開始・検討するという動きが見られ始めている。

前述のSFDRは欧州のローカルな規制であるものの、サステナビリティ分野で先行する欧州のルールが域外にも広がっていく可能性もあり、これから日本の企業年金がESG投資を検討するうえでも参考になると考えられる。SFDRは、投資プロセス上考慮されているESG特性(サステナビリティ)について、所与の具体的な指標(温室効果ガス排出量や水排出量などの負のインパクト)の開示なども用いることによって、各ファンドのESG特性を比較しやすくするという目的をもっていることを勘案すると、国内でも、各運用商品が、環境や社会にどの程度負担をかけているか、または貢献しているかについて、より重要視されていくことが考えられる。

一方、運用商品を提供する運用機関においては、これまで以上にESGに関する体制やプロセスを強化している。当社が運用機関各社にヒアリングしたところ、多くの運用機関でESG・サステナビリティを専門とするプロフェッショナルを増員していることが確認された。また、リサーチ活動を強化するため、外部機関や大学等の学術機関と連携してESG関連情報の分析を実施している例も多くみられた。日本国内でもSFDRに合致するようなESG商品の提供を検討している運用機関もあり、今後、質の面でも担保されたESG商品が国内でも多く提供されることが期待される。ESG投資を行ううえでは、従来の「長期的な収益確保」の観点に加えて、「ESGの質」も考慮に入れた商品選定を行うことが重要となってくると考えられる。

- *1) 米投資信託協会(ICI)によると、2021年9月末時点で企業年金は約14兆ドルの規模となっている。

- *2) 当該職業や地位に通常要求される程度の注意義務のこと。

関連情報

この執筆者はこちらも執筆しています

-

2021年10月

みずほリサーチ&テクノロジーズ コンサルティングレポート vol.1