コンサルティング第3部 法林 迪宏

はじめに

少子高齢化の進展に伴い、現役世代の減少による企業の人手不足や、働く意思や能力がある高齢者が活かされていないなどの問題点も指摘されている。高年齢者雇用安定法の改正により、65歳までの雇用確保の義務化に加え、2021年4月から70歳までの就業機会の確保も努力義務となった。高齢期の就労拡大の動きの中、企業年金でも、2022年4月以降、確定拠出年金(DC)において加入可能年齢や受給開始年齢等の拡大が行われる。さらに、2024年12月から、確定給付企業年金(DB)とDCを併用している場合の拠出限度額が、一律27,500円からDBの給付水準を反映した金額へと見直されることとなる。

今回は、DCの法令改正の概要と、それにより企業型DCを一層活用できる事例について解説する。

法令改正の概要

今回の法令改正では、企業型DCと個人型DC(iDeCo)の両方について変更が行われることとなった。主な変更点は下表のとおりである。本稿では、この中でも「①加入可能年齢の拡大」と「②拠出限度額の見直し」について詳しく解説する。

左右スクロールで表全体を閲覧できます

時系列で見た今後の法令改正

| 年月 | 改正内容 |

|---|---|

| 2022年4月 |

【受給開始年齢の拡大】 |

| 2022年5月 |

【加入可能年齢の拡大】 |

| 2022年10月 |

【iDeCoの加入要件の緩和】 |

| 2024年12月 |

【拠出限度額の見直し】

|

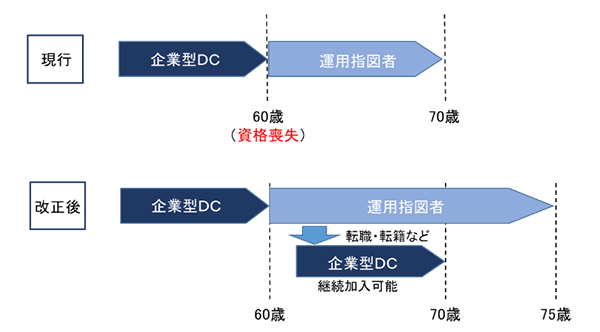

①加入可能年齢の拡大

2022年5月より、加入可能年齢が拡大される。現行では、DCに加入できるのは企業型で65歳未満(ただし60歳以降は、60歳までと同一事業所で継続して使用される者に限る)、iDeCoでは60歳未満となっている。改正後はこれが企業型で70歳未満、iDeCoでは65歳未満となり、企業型DCでは同一事業所要件も撤廃される。

この改正により、今までは60歳以降のグループ企業への転籍などで加入資格を喪失していた者が、転籍後も引き続きDCに加入できるようになる。

※ただし、企業型DCでは企業によって加入可能年齢が異なる場合があるため、注意が必要である。

DC加入可能年齢拡大イメージ

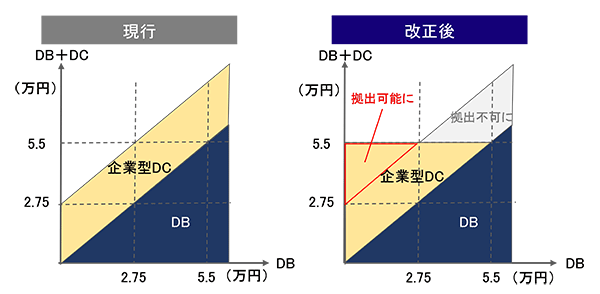

②拠出限度額の見直し

2024年12月より、DCの掛金拠出限度額の見直しが実施される。企業型DCの場合、現行ではDBを併用する際の拠出限度額は「一律27,500円」だが、改正後は「55,000円からDB掛金相当額を控除した金額」となる。iDeCoの場合、現行の拠出限度額は企業型DCとの併用では20,000円、DBとの併用では12,000円となっている。改正後は、併用する企業年金に関わらず20,000円が上限となる。なお、DB掛金相当額とは、DB制度の給付水準を一定の計算方法で掛金相当額に換算したものである。

この改正により、DBの給付水準が高い場合にはDCに拠出できる額は減少し、DBの給付水準が低い場合はDCに拠出できる額は増加することとなる。なお、多くの企業でDB掛金相当額は27,500円を下回ると見られ、その場合はDCに拠出できる金額が増加する。たとえば、事業主拠出のみで27,500円に到達しているため加入者拠出を導入できなかった企業では、加入者拠出の導入が可能となり、コストを大きくかけずに福利厚生を改善することができる。他方、加入者拠出のみで27,500円に到達しており事業主拠出を導入できなかった企業は、従業員のDCへの習熟を踏まえつつ、退職金制度(一時金やDB)の一部DC化などを行うことで、企業財務の安定化や運用リスクの低減を実現できる。企業年金担当者においては、DC拡大を検討するよい機会ではないだろうか。

ただし、今回の法令改正によりDC拠出限度額が拡大し、DC掛金を上限まで引き上げた場合、その後の財政再計算においてDB掛金相当額が増加するとDCの拠出限度を超過してしまうことになる。DBの給付水準は変わらず、DC掛金を引き下げることになれば、経営層からも従業員からも理解を得るのは難しい。制度改正後は、DB財政再計算に伴うDC拠出限度額の変動も考慮に入れて、DCの制度設計を行う必要がある。

※DB掛金相当額は、財政再計算ごとに改めて算出する。

※改正より前からDCを導入している企業には、従前の拠出を続けることができるという経過措置が設けられる。

改正前の規約を続ける限りこの経過措置は継続するが、企業型DC規約の掛金またはDB規約の給付設計の見直しを行った場合には、経過措置の適用を終了する。

拠出限度額のイメージ

おわりに

今回の法令改正では、加入可能年齢の拡大や拠出限度額の見直しなど、DCの拡充が図られた。DCを導入している多くの企業にとって、今回の法令改正は自社の退職金制度を見直すよい機会になるだろう。退職金・年金制度は一度設計したらそれで終わりではない。その時々の法令や労働市場など企業を取り巻く環境に適した制度に改善していくことが重要である。