みずほリサーチ&テクノロジーズ 環境エネルギー第1部 課長 元木 悠子

- *本稿は、『週刊エコノミスト』 2021年11月23日号(発行:毎日新聞出版)に掲載されたものを、同編集部の承諾のもと掲載しております。

2020年10月、菅義偉前首相が50年の温室効果ガス排出実質ゼロを表明して以降、カーボンプライシングに対する関心が急速に高まっている。

カーボンプライシングとは、炭素排出を「見える化」し、排出に伴う費用負担を求める制度である。カーボンプライシングが導入されると、企業はその支払いを回避するため、限界削減費用(1単位追加的に炭素を削減するのに必要となるコスト)が炭素価格と等しくなる水準まで代替技術の導入を進める結果、削減の深掘りが行われる。脱炭素に向けて世界全体で年間4兆ドル(約450兆円)のクリーンエネルギー関連投資が必要とされる中、カーボンプライシングによって、こうした技術の普及が後押しされると考えられる。

カーボンプライシングの主な手法に、政府が税率を設定して課税する「炭素税」と、政府が排出量上限(キャップ)を定めて排出枠の取引を認める「排出量取引制度」がある。価格は固定されるが、排出削減量に不確実性のある炭素税に対し、排出総量は固定されるものの、排出枠の取引価格は変動する排出量取引制度と、それぞれ特徴がある。

欧州で進む炭素税

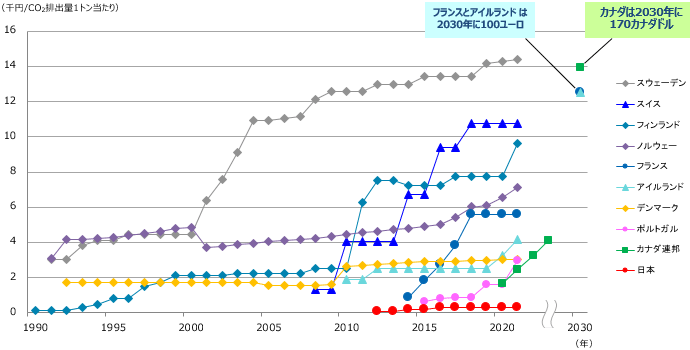

世界銀行によれば、21年4月時点で64の炭素税・排出量取引制度が導入され、世界全体の温室効果ガスの2割超をカバーしている。欧州では、1990年代前半の北欧諸国を皮切りに、多くの国で炭素税が導入されている。税率は着実に引き上げられ、スウェーデンのように二酸化炭素(CO2)排出量1トン当たりが100ユーロを超える国、フランスやアイルランドのように30年に同100ユーロに高めることを表明している国もある(図1)。

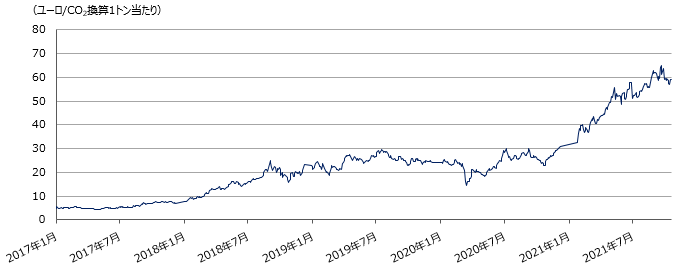

また、欧州連合(EU)は05年から一定規模以上の産業施設や域内航空便を対象に排出量取引制度(EUETS)を導入している(図2)。排出枠の取引価格は上昇し、直近では同60ユーロを超える水準となっている。EU非加盟の英国やスイスではEUに準拠した制度、ドイツではEUETSでカバーされない燃料の供給事業者を対象とする排出量取引制度がそれぞれ導入されている。

EUでは、「炭素国境調整措置」と呼ばれる新たな制度の導入も検討されている。鉄鋼やセメント、アルミニウム、肥料、電気の5分野を対象に、原産国で生産時に排出した温室効果ガスに相当する証書を、EU域内と同等の炭素価格で購入することを、輸入者に義務付ける。23年1月からの移行期間を経て、26年1月から実際の支払いが始まる予定である。

北米では、米国11州が参加する発電部門を対象とした米国北東部州地域GHG削減イニシアチブ(RGGI)、米国カリフォルニア州やカナダ・ケベック州などで排出量取引制度が導入されている。カナダでは、連邦政府が炭素価格の下限値(30年にCO2換算1トン当たり170カナダドル)を定め、これに満たない州・準州に、バックストップと呼ばれるカーボンプライシングを適用している。

アジアでは、韓国が15年に排出量取引制度を導入し、シンガポールが19年に炭素税を導入した。中国も北京市などで実施中の排出量取引制度のパイロット事業の経験を踏まえ、21年2月に発電部門を対象とする全国排出量取引制度を開始した。このほか、インドネシアが22年の炭素税導入を予定し、台湾やベトナムでも排出削減を促す手段としてカーボンプライシングの導入を検討している。

図1 日本の炭素税率は低い

(出所)各国政府資料より筆者作成

図2 EUETSにおける排出枠の取引価格は上昇している

(出所)EEX資料より筆者作成

世界に遅れる日本

日本では、地球温暖化対策のための税(以下、温対税)と呼ばれる炭素税が、石油石炭税の本則税率に上乗せされる形で12年に導入されている。税率はCO2排出量1トン当たり289円で、税収はエネルギー起源CO2排出削減策に充当されている。排出量取引制度は東京都と埼玉県で実施されているのみである。

現在、環境省と経済産業省で「成長につながるカーボンプライシング」について議論が行われている。炭素税の導入に前向きな環境省に対し、産業界の慎重な意見も踏まえ、自主的なクレジット市場の創出を目指す経済産業省との間で意見の隔たりが見られ、炭素税や排出量取引制度がいつごろ、そしてどのような形で導入されるのかを見通すことは容易ではない。

温室効果ガス削減を進める観点からは、政府がキャップを定める排出量取引制度が有効である。地球温暖化対策推進法(温対法)では、原油換算で年間1500キロリットル以上のエネルギーを使用する事業者に排出量の報告を求めており、これをベースに制度設計を進めることができる。

ただし、対象業種の選定や割り当て方法の設計、さらに排出量の第三者検証の仕組みの整備などが新たに必要となり、制度の導入には一定の時間を要すると考えられる。また、発電部門を対象とする場合、小売電気事業者に非化石電源比率の目標達成を義務付ける高度化法との整理も求められる。

他方、脱炭素投資を進める観点からは、炭素の排出に応じた価格負担を求め、脱炭素製品の価格競争力を高める炭素税が有効である。炭素税の場合、価格が安定することから、投資判断を行う企業の中長期的な予見可能性を高めることができ、また、税収を脱炭素投資の原資として企業に再配分することも考えられる。

既存税制との関係など整理すべき点はあるものの、温対税の枠組みを活用することにより、行政コストを抑えつつ、比較的短期間で制度導入につなげることができるだろう。

排出量1トン当たり250ドル

では、カーボンプライシングを導入する場合、どの程度の価格が目指されるのであろうか。国際エネルギー機関(IEA)は、世界全体で50年ネットゼロを達成するシナリオにおける先進国の炭素価格を30年にCO2排出量1トン当たり130ドル、50年に同250ドルと予測している。

炭素価格は一般に、削減の野心度が高ければ高いほど、対策実施が遅れれば遅れるほど高くなる。導入による急激な影響を回避するため、当初は低い税率としつつ、削減の野心度に応じて徐々に上昇していくものと考えられる。

今や欧米のみならず、アジアを含む世界中でカーボンプライシングが導入され、また、世界の投資家が1.5度目標に整合する炭素価格を各国政府に要求している。日本でも、30年46%削減とその先の50年実質ゼロに向けて、カーボンプライシングに関する議論を加速することが必要になる。

関連情報

この執筆者はこちらも執筆しています

-

2021年11月

カーボンプライシング最前線(下):投資と開示、排出減促す コスト増でも事業機会に

『日経ヴェリタス』(2021年10月24日発行)

-

2021年11月

カーボンプライシング最前線(中):排出減に世界で導入進む 欧州は輸入品に新規制案

『日経ヴェリタス』(2021年10月17日発行)

-

2021年11月

カーボンプライシング最前線(上):CO2排出の負担可視化 企業・個人に変化を促す

『日経ヴェリタス』(2021年10月10日発行)

その他