みずほリサーチ&テクノロジーズ 環境エネルギー第2部 コンサルタント 津田 啓生

- *本稿は、『日経ESG』2021年12月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

企業が自社のCO2排出に価格を付けるインターナルカーボンプライシング(社内炭素価格)の導入企業が急増している。世界で約850社、国内約100社が導入しているという。

規制と社内炭素価格は違う

脱炭素に幅広く効果があるとされ、期待の大きい仕組みであるが「導入企業による公開情報では運用実態が分からない」との声も多い。筆者が企業の導入を支援した経験を基に、社内炭素価格の導入のポイントを実務面から解説したい。

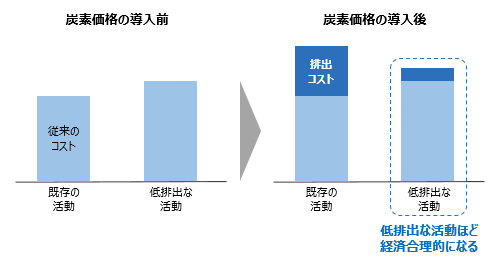

社内炭素価格は、政府によるカーボンプライシング規制(CP規制)と混同されやすい。いずれもCO2排出への価格付けである点や、「排出に価格を付けると、低排出な取り組みほど経済合理的になる」という考え方に基づく点は共通だ。しかし、企業にとっての意味合いは異なる。

CP規制は、国や地域を対象とする政策手法だ。導入すれば、社会全体に削減を促す強いシグナルとして機能する。他方、課税や排出枠取引によって経済的負担が生じるため、これを負担とみなす企業は少なくない。

対して社内炭素価格は、企業の自主的な取り組みだ。資金のやり取りは必須ではなく、価格水準も企業の裁量次第。影響を与えたい意思決定プロセス(投資判断、経営判断など)にピンポイントで適用できる。金銭的負担の生じない設計も可能なため、導入のハードルは高くない。

社内炭素価格の導入が拡大した一番の要因は、世界的なCP規制の拡大と強化だろう。

CP規制を採用する国・地域は拡大し、45カ国・35地域に及ぶ。価格水準も上昇傾向にあり、欧州連合(EU)の排出枠価格は、5年間で約10倍の値上がりを見せている。規制の適用拡大や炭素価格上昇が既定路線となる中、「あらかじめ社内で自主的にCO2排出をコストとみなせば、規制強化を織り込んで意思決定できる」との考えが広まった。

投資家もこの流れを後押しした。投資家はCP規制を重大な金融リスクとみなし、リスク対応策の開示を企業に求めている。そこには多くの場合、社内炭素価格の有無や価格も含まれる。気候変動に関わる情報開示を求める「CDP」は毎年、世界の大手企業に対して、社内炭素価格を導入しているかどうか、開示を求めている。

また、「気候関連財務情報開示タスクフォース(TCFD)」の提言が、気候リスクの把握と管理に社内炭素価格を用いることを推奨した影響も大きい。企業は「とにかく社内炭素価格の導入を」と対応を急いでいる。

炭素価格(カーボンプライシング)の仕組み

CO2の排出に価格を付ける仕組み。低排出な活動ほど、経済合理的になる

出所:みずほリサーチ&テクノロジーズ

価格は「目的」で決める

では、社内炭素価格の導入をどう進めればよいか。導入の「目的」と、社内での炭素価格の「活用度」を考慮しながら検討するのがいいだろう。

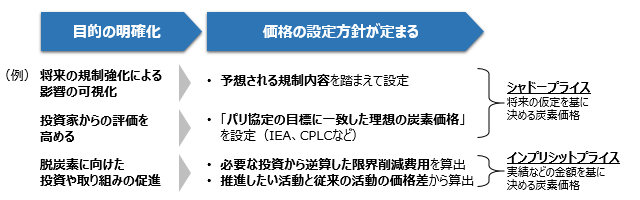

まずは目的である。目的を明確にすれば、価格(少なくとも価格の設定方針)は、自ずと定まる。

先述のとおり、将来のCP規制に備えることを目的として社内炭素価格の導入に踏み切る企業が多い。もう少し踏み込み、社内炭素価格の導入で目指すものが、将来の規制の影響の可視化でよいのか、それとも投資といった脱炭素化の具体的な取り組みの促進なのかを考えたい。

前者が目的なら、社内炭素価格は予想される将来の規制を踏まえるべきだ。

また、後者が目的なら、脱炭素化に必要な投資内容から逆算した、その企業だけに適用される「限界削減費用」(あと1t削減するのに必要な費用)が価格設定の目安になる。

他にも、投資家などから「気候リスクの想定が十分な企業」と評価されることを目的に高めの社内炭素価格を設定するなら、現実的な規制を予測するよりも、国際機関などの理想的な移行シナリオが示す「あるべきCP規制」の価格を設定する。

次に考えるのが活用度だ。社内炭素価格をどのくらい活用するか、その活用度には、大きく3段階ある。第1段階は、CO2排出によるリスクを「見える化」する。第2段階では排出リスクを「意思決定・評価に反映」する。そして第3段階では、「内部課金・取引」までを行う。

排出リスクの「見える化」では、排出量を金額に換算することで、リスクの大きさを認識できる。例えば、新規事業の排出量を金額換算してコストとして捉えれば、規制強化による事業性への影響を認識した上で、投資判断を下せる。ただし、企業活動の転換を促すほどの大きな効果は期待できない。

実態は、導入した多くの国内企業が見える化にとどまると見られる。さらに進んだ活用をするなら、社内炭素価格を投資基準や業績評価に組み込む「意思決定・評価への反映」を目指すことになる。

具体的には投資基準の引き下げに活用する他、事業会社による排出量を金額換算し損益として業績評価に活用する方法などがある。意思決定や評価のプロセスに反映することで企業は排出削減への推進力を得られる。社内炭素価格を本格活用するなら、まずはこの水準を目指すべきだろう。

内部課金は、事業部ごとの排出量に実際に課金するものだ。その先進事例が、米マイクロソフトである。部署ごとの排出量に対し、1t当たり15ドルを課し、集めた資金で脱炭素投資を進めている。

内部課金は金銭的負担が生じるため、削減の強いインセンティブが働く。脱炭素に向けた財源を確保できる魅力もある。

ただし設計次第では、育てるべき技術・事業に資金が回らなくなるリスクもある。自社の事業特性などを踏まえた慎重な判断が必要なため、敢えて課金や取引に進む必要はない。

社内炭素価格と聞くと、内部課金や、事業部間で排出枠を取引する「内部取引」を想定する人も多いだろう。ただ、社内炭素価格導入の便益には、課金や取引を行わなくても得られるものがある。CO2排出がコストとなった時のインパクトの大きさを可視化できたり、その結果を踏まえて企業活動の意思決定に変化が生じれば、社内炭素価格は役に立ったことになる。

社内炭素価格の「活用度」には大きく3つの段階がある

出所:みずほリサーチ&テクノロジーズ

社内炭素価格の導入目的と価格設定

社内炭素価格の導入目的を明確にすると、社内で用いる炭素価格の設定方針が定まる

(IEA:国際エネルギー機関 CPLC:炭素価格リーダーシップ連合)

出所:みずほリサーチ&テクノロジーズ

関連情報

この執筆者はこちらも執筆しています

-

2021年9月2日

―“とりあえず導入”から“実践的活用”へ―

-

2021年5月

『みずほグローバルニュース』 Vol.113 (2021年3月発行)